|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Роль ответственности в процессе управления

|

|

Принятие на себя ответственности и привлечение к ответственности являются необходимыми следствиями выполнения задач различными лицами с разделением труда между ними.

Ответственность - это:

- готовность в собственных решениях или действиях учитывать интересы тех, кого касается решение,

- готовность отвечать за свои действия (что тесно связано с правом на самостоятельные действия),

- готовность отвечать за действия исполнителей задания, если контроль и анализ не установил их личной вины.

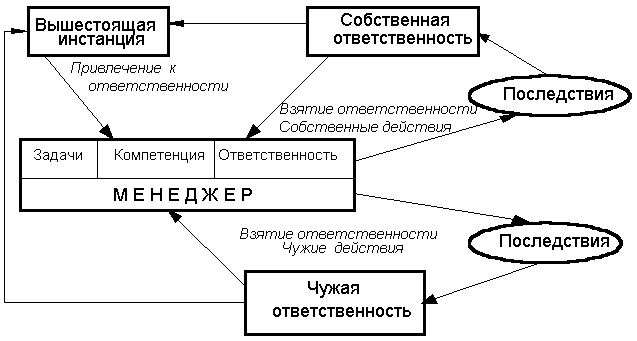

Различают (рис.37):

- собственную ответственность (обязанность отвечать за собственные действия),

- чужую ответственность (обязанность отвечать за решения или действия других),

- ответственность перед собою (случай, когда устанавливаемый нормы и исполнитель является одним лицом),

- внешнюю ответственность (по отношению к внешним сферам деятельности предприятия),

- внутреннюю ответственность (по отношению к внутренним сферам деятельности),

- ответственность перед предприятием (учет интересов предприятия и его собственников).

Рис. 37. Установление и передача ответственности

В случае ответственности в смысле обязанности отвечать за последствия, принятие ответственности выступает в следующих формах:

1. Определение отрицательных результатов в результате контроля.

2. Определение персональной ответственности в результате анализа отклонений.

3. Персональные меры поощрения и взыскания:

а) поощрения (премии, продвижения, укрепление авторитета),

б) уменьшения содействия (вознаграждение, влияние на карьеру),

в) санкции (снижение окладов, возмещение ущерба, потеря компетенции, отставка, увольнение, уголовное преследование).

Дата публикования: 2014-10-19; Прочитано: 335 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!