|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Разбить получившуюся информацию на две равные группы, удалив С центральных пар наблюдений так, чтобы выполнялось условие: (n– C):2 > 6m

|

|

3. Далее по каждой группе получить РЕГРЕССИЮ(остатки не выделять),

и из каждой таблице регрессии взять значения ESS1, ESS2:

То с уровнем надежности α условие гомоскедастичности выполняется.

ЧЕТВЕРТАЯ ПРЕДПОСЫЛКА:

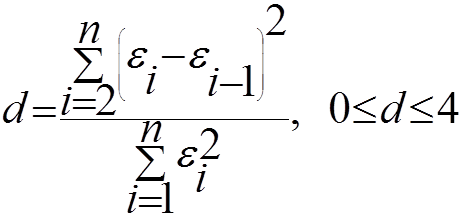

Отсутствие автокорреляции остатков–

Критерий ДАРБИНА-УОТСОНА:

Н0: Отсутствие автокорреляции;

Н1: Положительная автокорреляция;

Н2: Отрицательная автокорреляция.

H1 ? H0 ? H2

H1 ? H0 ? H2

0 d(L) d(U) 2 4-d(U) 4-d(L) 4

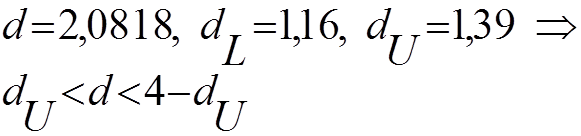

Полученное значение сравнивается с критическими значениями dU, dL:

v Если  , то гипотеза Н1 принимается;

, то гипотеза Н1 принимается;

v Если  , то гипотеза Н0 принимается;

, то гипотеза Н0 принимается;

v Если  , то гипотеза Н2 принимается;

, то гипотеза Н2 принимается;

v Если  это зоны неопределенности, где вывод о наличии или отсутствии автокорреляции сделать нельзя.

это зоны неопределенности, где вывод о наличии или отсутствии автокорреляции сделать нельзя.

Предпосылка выполняется.

ПЯТАЯ ПРЕДПОСЫЛКА:

Нормальный закон распределения остатков.

| Остатки E(i)=y(i)-y^(i) | (y(i)-y^(i))^2 |

| |

| -7,193285325 | 51,74335376 | 1,094081568 | |

| -15,80152421 | 249,6881673 | 2,403374202 | |

| 5,829238474 | 33,98002119 | 0,88661329 | |

| -2,570148059 | 6,605661044 | 0,390913399 | |

| 3,706013271 | 13,73453437 | 0,563675793 | |

| 0,282349778 | 0,079721397 | 0,042944729 | |

| 4,432568923 | 19,64766726 | 0,674183177 | |

| 4,420123709 | 19,53749361 | 0,67229029 | |

| -0,2074837 | 0,043049486 | 0,031557777 | |

| 1,750184986 | 3,063147486 | 0,266198968 | |

| 1,452901968 | 2,110924128 | 0,220982929 | |

| 6,925644912 | 47,96455745 | 1,053374098 | |

| -5,454284459 | 29,74921896 | 0,829583677 | |

| -10,52141896 | 110,700257 | 1,600282768 | |

| 8,002682823 | 64,04293236 | 1,217188999 | |

| -1,810814148 | 3,27904788 | 0,27542052 | |

| 5,911622411 | 34,94727953 | 0,899143691 | |

| 0,845627604 | 0,715086044 | 0,128617945 | |

| СУММА | 691,6321202 | ||

| S(Е) | 6,5747249 |

5.ПРОГНОЗИРОВАНИЕ –

ü ТОЧЕЧНЫЙ ПРОГНОЗ – по заданному значению фактора  , путем подстановки его в уравнение регрессии

, путем подстановки его в уравнение регрессии  находят значение результирующего показателя.

находят значение результирующего показателя.

ü ИНТЕРВАЛЬНЫЙ ПРОГНОЗ – позволяет найти промежуток, в который может попасть прогнозное значение изучаемого показателя:

-максимальное отклонение от точечного прогноза;

-максимальное отклонение от точечного прогноза;

стандартная ошибка модели.

стандартная ошибка модели.

Выполним прогнозирование на июль и август 2010г. В качестве прогнозного значения фактора, выберем значения за июль и август предыдущего 2009 г. В результате получим следующую таблицу:

|

|

|

| |

| июль.10 | 97,1 | 97,77 | (83,83; 111,71) |

| авг.10 | 95,5 | 97,18 | (83,24; 111,12) |

СРАВНИТЕЛЬНЫЙ АНАЛИЗ МОДЕЛЕЙ –

Удобно сравнивать регрессионные модели с одинаковым изучаемым показателем и разными факторами, на предмет выбора фактора, который наилучшим образом отражает тенденции изменения результирующего показателя.

1. R2(чем выше, тем лучше);

2. F (значимость < 0,05);

3. ta, tb (значимость < 0,05);

4. SE(чем ближе к нулю, тем лучше);

Дата публикования: 2014-10-19; Прочитано: 249 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!