|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Лекция №7. Прибыль. Доход. Рентабельность

|

|

Прибылью является результирующим показателем производственной деятельности. Выполняет 2 важные функции:

1. Характеризует размер денежных накоплений предприятия;

2. Является важнейшим элементов дохода, государственного дохода в виде налога на прибыль.

Формирование и распределение прибыли предприятия осуществляется с 1 января 2002 года в соответствии с 25 главой 2 ч. «Налогового кодекса РФ»

Различают следующие виды прибыли:

- валовая или балансовая прибыль;

- прибыль от реализации продукции, работ, услуг и иного имущества;

- прибыль по вне реализационным операциям;

- налогооблагаемая прибыль;

- чистая прибыль.

Валовая (балансовая) прибыль представляет собой сумму прибыли от реализации и прибыли от вне реализационных операций отраженной в бухгалтерском учете предприятия

Прибыль от реализации продукции, работ, услуг и иного имущества представляет сумму доходов от реализации уменьшенной на сумму расходов по этой реализации.

Доходом от реализации признаются выручка (без НДС, акцизов) от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Расходами признаются осуществленные (понесенные), обоснованные и документально подтвержденные затраты направленные на получение дохода. Расходы группируются по следующим элементам: материальные; оплату труда; суммы начисленной амортизации и прочие расходы.

При определении прибыли от реализации амортизируемого имущества (основные средства, нематериальные активы) для целей налогообложения в состав расходов включается остаточная стоимость имущества. При реализации прочего имущества к расходам относится первоначальная (балансовая) стоимость реализуемого имущества.

Прибыль по внереализационным операциям определяется как доходы по операциям не связанным с реализацией продукции (товаров, работ, услуг и иного имущества) уменьшенные на сумму расходов по этим операциям.

В состав доходов по вне реализационным операциям включаются доходы: от долевого участия в других организациях; от операций купли-продажи иностранной валюты; от сдачи имущества в аренду; от предоставление в пользование прав на результаты интеллектуальной деятельности; в виде процентов полученных по кредиту; в виде безвозмездно полученного имущества; в виде дохода прошлых лет выявленного в отчетном периоде; в виде стоимости материалов полученных при монтаже и выявленных излишков при инвентаризации; в виде кредиторской задолженности по которой истек срок исковой давности и др.

В состав вне реализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией. К ним относятся расходы: на содержание переданного по договору аренды имуществу; проценты по долговым обязательствам; в виде отрицательной курсовой разнице по операциям с валютой; затраты по аннулированным хозяйственным договорам; штрафы, пени, неустойки уплаченные по хозяйственным договорам; сумм налогов относящихся к поставленным товарно-материальным ценностям; услуги банков и др.

Налогооблагаемая прибыль – прибыль подлежащая налогообложению и включаемая в налоговую базу для расчета налога на прибыль по данным налогового учета.

Чистая прибыль – прибыль остающаяся в распоряжении предприятия после уплаты налога на прибыль.

Предприятие самостоятельно определяет направление использования чистой прибыли, если иное не предусмотрено уставом предприятия (распределение между учредителями в виде дивидендов) или законодательством РФ

Рентабельность – показатель эффективности единовременных и текущих затрат, выраженный в процентах, и в общем виде определяется отношением прибыли к затратам с помощью которых, эта прибыль получена.

Различают основные виды – рентабельность производства (общая) и рентабельность продукции (изделия)

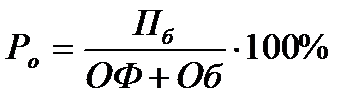

Рентабельность производства показывает насколько результативно используется имущество предприятия.

- балансовая прибыль за отчетный период;

- балансовая прибыль за отчетный период;

- балансовая стоимость основных фондов;

- балансовая стоимость основных фондов;

- стоимость оборотных средств.

- стоимость оборотных средств.

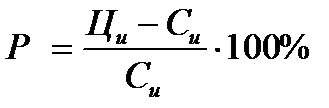

Рентабельность изделия показывает результативность текущих затрат

- прибыль полученная от реализации данного изделия;

- прибыль полученная от реализации данного изделия;

- себестоимость единицы изделия;

- себестоимость единицы изделия;

- цена единицы изделия

- цена единицы изделия

Для определения эффективности финансовой деятельности используется ряд показателей одним из основных, среди которых, является рентабельность собственного капитала или основной коэффициент доходности, определяемый отношением чистой прибыли к собственному капиталу. Коэффициент показывает степень возмещения собственного капитала и характеризует условия существования и развития предприятия.

Дата публикования: 2014-08-30; Прочитано: 2698 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!