|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Сущность, классификация и структура ОФ

|

|

| СРЕДСТВА ПРОИЗВОДСТВА | |

| ПРОИЗВОДСТВЕННЫЕ ФОНДЫ | |

| средства труда | предметы труда |

| ОПФ | оборотные ПФ |

Характеристика ОПФ/Об.ПФ:

1. Участие в производственном процессе: многократно/в одном производственном процессе;

2. Перенос стоимости на готовую продукцию: частями по мере износа/полностью в процессе 1 производственного цикла;

3. Изменение натуральной формы: не меняют форму/полностью изменяются, превращаясь в готовую продукцию;

4. Воспроизводство: через ряд производственных циклов/через каждый производственный цикл.

Т.о. ОПФ признаются средства труда участвующие, во многих производственных процессах не меняя свою натуральную форму, которые постепенно переносят свою стоимость на изготавливаемый продукт в виде амортизационных отчислений и имеют срок службы более 1 года.

Классификация основных фондов по группам

Выделяют следующие основные группы:

1. Здания (здания, строения, где происходят производственные процессы основных, вспомогательных и обслуживающих производств;

2. Сооружения (инженерно-строительные объекты по обслуживанию производства (все виды дорог, мосты, водостоки, путепроводы);

3. Передаточные устройства (линии, трубопроводы) – служат для передачи всех видов энергии;

4. Машины и оборудование:

- силовые машины и оборудование (предназначены для выработки и распределения энергии);

- рабочие машины и оборудование;

- вычислительная техника;

- прочие машины и оборудование.

5. Транспортные средства;

6. Прочие основные фонды.

По назначению: производственного и непроизводственного назначения.

Производственные участвуют в производстве, обслуживании производства и управлении им. В результате использования ОПФ создаются материальные ценности. В процессе использования непроизводственных фондов – удовлетворяются бытовые, культурные и другие социальные потребности работников (д/с, столовые, поликлиники, ЖКХ и т.д. находящиеся на балансе предприятия или самостоятельные хозяйствующие субъекты непроизводственной сферы)

По степени участия в производственном процессе: ОПФ разделяются на активную и пассивную часть.

Активная часть непосредственно участвует в производстве продукции (Н: рабочие машины), пассивная – косвенно (Н: здания).

Анализ структуры ОФ позволяет выделить роль активной и пассивной части в производстве продукции.

Оценка ОФ. ОФ планируются и рассчитываются в натуральном и денежном выражении. Оценка в натуральном виде необходима, в основном, для определения технического состава ОФ. С этой целью производится инвентаризация ОФ, составляются паспорта цехов и предприятия в целом.

Денежная форма учета нужна для свободного планирования ОФ, определения степени износа, а также для оценки экономической эффективности их использования. В стоимостном виде ОФ оцениваются по первоначальной, восстановительной, остаточной и ликвидационной стоимости.

Первоначальная стоимость – это фактическая стоимость ввода ОФ в эксплуатацию и включает стоимость затрат по приобретению ОФ, транспортировке и монтажу.

По первоначальной стоимости ОФ учитываются на балансе предприятия, поэтому она еще называется балансовой стоимостью.

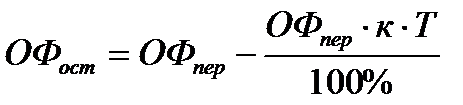

Остаточная стоимость – отражает стоимость ОФ, не перенесенную на готовую продукцию и определяется как разность между первоначальной (восстановительной) стоимостью ОФ и суммой их износа.

,

,

где к – ежемесячная норма амортизационных отчислений, в (%),

Т – срок эксплуатации ОС на момент определения остаточной стоимости, в (мес.).

Ликвидационная стоимость – стоимость реализации изношенных или снятых с эксплуатации отдельных объектов ОФ.

Восстановительная стоимость – представляет собой воспроизводство ОФ в современных условиях. Определяется, как правило, во время переоценки ОФ

Переоценка ОФ – это определение реальной стоимости ОФ организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране.

Для определения полной восстановительной стоимости ОФ используются два метода: индексный и метод прямой оценки.

Индексный и метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств (коэффициентов переоценки), дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных и других основных средств, по регионам, периодам изготовления и приобретения.

ОФвосст = ОФпер× кп

Где кп – коэффициент переоценки ОФ

Метод прямой оценки восстановительной стоимости ОФ предусматривает прямой пересчет стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года или на базе экспертных оценок независимых оценщиков.

При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание.

Земельные участки и объекты природопользования переоценке не подлежат.

ОФвосст = ОФпер ± ОФдооц.

ОФдооц. – стоимость дооценки ОФ

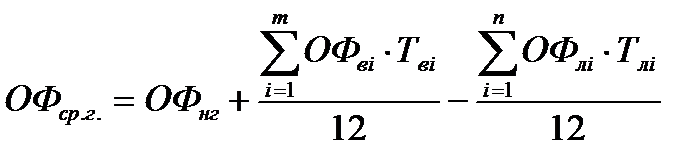

Среднегодовая стоимость – это средняя стоимость работающего в течение года оборудования, т.е. стоимость ОФ приходящаяся на проработанное ими время.

,

,

где ОФнг – стоимость ОФ на начало года;

ОФвi – стоимость введенных в эксплуатацию в течение года ОФ;

ОФлi - стоимость выведенных из эксплуатации в течение года ОФ;

Твi – количество месяцев с момента ввода ОФ до конца года, т.е. время проработанное введенными ОФ;

Тлi – количество месяцев с момента вывода ОФ до конца года, т.е. время недоработанное выведенными ОФ;

m – количество вводов ОФ в течение года;

n - количество выводов ОФ в течение года.

Износ ОФ. Износом называется постепенная утрата основными фондами своей стоимости в период их функционирования. Начисление износа свыше 100% стоимости ОФ не производится. Пригодные к эксплуатации ОФ со 100%-м износом могут использоваться предприятием до принятия решения руководства о их списании с баланса предприятия.

Различают несколько видов износа: физический, моральный, социальный, экологический..

Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. Он появляется как в процессе использования, так и в процессе бездействия и нарастает в процессе использования основных фондов.

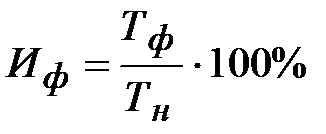

Физический износ определяется либо по объему работ, либо в зависимости от срока службы:

a. по объему работ:

Иф = ((Тф × Пф) / (Тн × Пн)) × 100%

Где Тф – количество лет, фактически отработанных машиной;

Пф – среднее количество продукции, фактически выработанной за год;

Тн – нормативный срок службы;

Пн – годовая производственная мощность (или нормативная производительность) оборудования.

2) по сроку службы

,

,

где Тф – срок службы фактический, Тн – срок службы нормативный.

Моральный износ – выражается в потере экономической эффективности и целесообразности использования ОФ до истечения срока полного физического износа.

Бывает двух видов:

- моральный износ 1 рода – появляется когда в результате снижения издержек производства подобная машина может быть произведена дешевле и определяется как разница между первоначальной и восстановительной стоимостью ОФ

Им1 = ОФпер - ОФвос

- моральный износ 2 рода- происходит когда в результате технического прогресса вновь созданные машины вытесняют старые, физически не изношенные, но менее производительные, а тем самым экономически не выгодные.

Им2 = ОФсвос - ОФувос

ОФвосу = (ОФвосс × Пу) / Пс

ОФвосу, ОФвосс – восстановительная стоимость устаревшей и современной машины;

Пу, Пс – производительность (или производственная мощность) устаревшей и современной машины

Моральный износ 2 рода может быть частичным или полным. А также иметь скрытую форму. Частичный м.и – это частичная потеря потребительской стоимости и стоимости машины. Полный моральный износ представляет собой полное обесценивание машины, при котором ее дальнейшее использование является убыточным.

Скрытая форма морального износа подразумевает угрозу обесценивания машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

Социальный износ наступает в случае использования техники, вызывающей профессиональные заболевания, имеющей недостаточный уровень автоматизации производства и т.д.

Экологический износ происходит, если основные средства не соответствуют требованиям охраны окружающей среды и рационального природопользования.

Воспроизводство ОФ - это возобновление изношенных ОФ.

Различают 2 формы воспроизводства ОФ: простое и расширенное. Форма простого воспроизводства включает в себя замену устаревшего средства труда и капремонт. Капремонт возмещает частичный износ ОФ с помощью замены изношенных конструкций и деталей более совершенными и экономичными, которые позволяют улучшить эксплуатационные показатели реконструируемых объектов.

В настоящее время все виды ремонтов ОПФ (текущий, средний, капитальный), включается в состав затрат на производство и реализацию продукции. При этом, предприятие может самостоятельно выбирать вариант затрат на ремонт:

- Непосредственно по мере осуществления ремонта (все затраты списываются в себестоимость продукции). Этот вариант целесообразен при проведении ремонта собственными силами предприятия;

- Списание затрат на ремонт их созданного на предприятии ремонтного фонда (ремонтный фонд – резерв средств на ремонт). Целесообразен этот вариант при проведении ремонта подрядными способами;

- С последующим ежемесячным списанием на производственные затраты. Применяется при проведении капитального ремонта арендатором при текущей аренде ОФ.

Расширенное воспроизводство – это строительство, расширение действующих предприятий, их реконструкция и перевооружение, модернизация оборудования.

Амортизация ОФ. Амортизация – процесс переноса части стоимости ОФ на изготавливаемый продукт в целях возмещения их стоимости и накопления денежных средств для последующего восстановления ОФ.

Амортизационные отчисления, т.е. денежное выражение амортизации, по основным средствам и НА начинаются с месяца, следующего за месяцем принятия объекта на учет (ввода в эксплуатацию) и до полного погашения стоимости объекта, либо его списания с учета.

Норма амортизации это процент ежемесячных отчислений в амортизационный фонд показывающий какую долю своей балансовой стоимости ОФ ежемесячно переносят на создаваемую ими продукцию.

В настоящее время, амортизируемыми признаются ОФ и НА со сроком службы более 1 года и стоимостью более 20000 рублей. Если стоимость ОФ менее 20000 рублей, то она полностью включается в состав затрат на производство продукции в момент ввода в эксплуатацию ОФ.

Величину амортизационных отчислений можно определить 2-мя методами:

1. линейный;

2. нелинейный

Наиболее распространенный линейный метод – предусматривает начисления равной суммы амортизации в любой период эксплуатации ОФ по каждому объекту отдельно.

Норма в течении всего срока эксплуатации постоянна и равна:

кл =  ,

,

где кл – норма амортизации выраженная в % и применяемая к первоначальной (восстановительной) стоимости ОФ

n – срок эксплуатации ОФ выраженный в месяцах.

Сумма ежемесячных амортизационных отчислений рассчитанная линейным методом является постоянной за весь период полезного использования объекта:

Ал=

По истечении срока п.и. сумма амортизации становится равной ОФпер с учетом всех переоценок, т.е. заканчивается цикл перенесения стоимости на произведенную продукцию. При наличии ликвидационной стоимости сумма амортизационных отчислений за срок полезного использования составит:

Аобщ = ОФбал - ОФл

Где ОФбал – балансовая стоимость ОФ;

ОФл – ликвидационная стоимость ОФ.

При определении срока полезного использования ОФ в расчете нормы амортизации необходимо установить к какой амортизационной группе относится средство производства.

ОФ, в зависимости от срока эксплуатации, классифицируются по 10-ти амортизациооным группам.

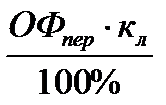

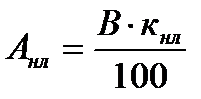

Нелинейный метод Начисление амортизации производят не по отдельным объектам, а по амортизационной группе в целом.

Норма амортизации кнл для соответствующейамортизационной группы применяется к суммарному балансу данной группы (В) и выражается в %:

1-я группа – 14,3 %; 2-я группа – 8,8 %; 3-я группа – 5,6 %;

4-я группа – 3,8 %; 5-я группа – 2,7 %; 6-я группа – 1,8 %;

7-я группа – 1,3 %; 8-я группа – 1,0 %; 9-я группа – 0,8 %;

10-я группа – 0,7 %;

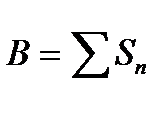

Сумма ежемесячных амортизационных отчислений, рассчитанная нелинейным методом:

В – суммарный баланс амортизационной группы представляет собой сумму остаточной стоимости всех объектов входящих в эту группу:

Sn - остаточная стоимость объекта по истечении n месяцев после включения его в соответствующую амортизационную группу.

S – первоначальная (или восстановительная) стоимость;

кнл - нелинейная норма амортизации, %;

n - число полных м еся цев со дня включения объекта в амортизационную группу до дня исключения из группы, т.е. полные месяцы, в которых начислялась амортизация.

Суммарный баланс определяется на 1-е число каждого месяца для которого рассчитывается амортизация. Если на 1-е число месяца суммарный баланс группы уменьшиться до нуля, то группа ликвидируется. Если баланс больше нуля, но меньше 20000 руб., группу не ликвидируют до следующего месяца. Если величина баланса не увеличилась, то группу ликвидируют, а сумму баланса списывают на внереализационные расходы.

Предприятиям предоставлено право применять механизм ускоренной амортизации активной части ОФ в целях создания условий для развития производства.

Показатели и пути повышения эффективности использования ОФ

Эффективность использования ОФ характеризуется показателями, которые разделяются на 2 группы: обобщающие и частные.

Обобщающие – характеризуют конечный результат использования ОФ. К таким показателям относятся фондоотдача, фондоемкость, фондовооруженность, среднегодовая стоимость ОФ.

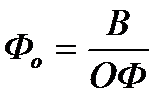

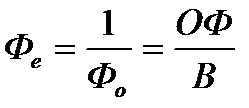

Фондоотдача – наиболее обобщающий показатель, отражающий уровень использования основного капитала и показывающий сколько выручки от реализации продукции приходится на 1 рубль стоимости ОФ.

;

;

Фондоемкость – обратная величина фондоотдаче, показывающая стоимость ОФ приходящуюся на 1 рубль реализованной продукции.

;

;

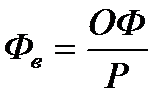

Фондовооруженность – показатель, характеризующий стоимость ОФ приходящуюся на 1-го работника.

,

,

где ОФ – стоимость основных фондов;

В – выручка от реализации продукции;

Р – численность рабочих.

Частные показатели – характеризуют уровень использования ОФ.

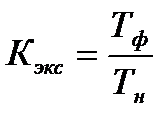

Коэффициент экстенсивного использования ОФ, характеризующий использования ОФ по времени:  , где Тф – фактические затраты времени использования ОФ;

, где Тф – фактические затраты времени использования ОФ;

Тн – технически обоснованная норма использования ОФ по времени.

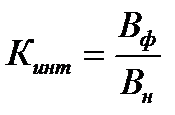

Коэффициент интенсивного использования, характеризующий использование ОФ по производительности или по мощности:  , где Вф – фактическая выработка за единицу времени;

, где Вф – фактическая выработка за единицу времени;

Вн – технически обоснованная норма выработки.

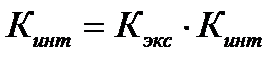

Интегральный коэффициент. Комплексно характеризует использование оборудования по времени и мощности:  .

.

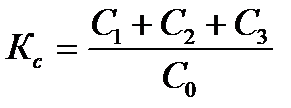

Коэффициент сменности:  . Характеризует долю работающего оборудования в общем парке ОФ. С1, С2, С3 – количество оборудования, работающего в 1, 2, 3 смену; С0 – общее количество оборудования.

. Характеризует долю работающего оборудования в общем парке ОФ. С1, С2, С3 – количество оборудования, работающего в 1, 2, 3 смену; С0 – общее количество оборудования.

Дата публикования: 2014-08-30; Прочитано: 1298 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!