|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Виды балансов

|

|

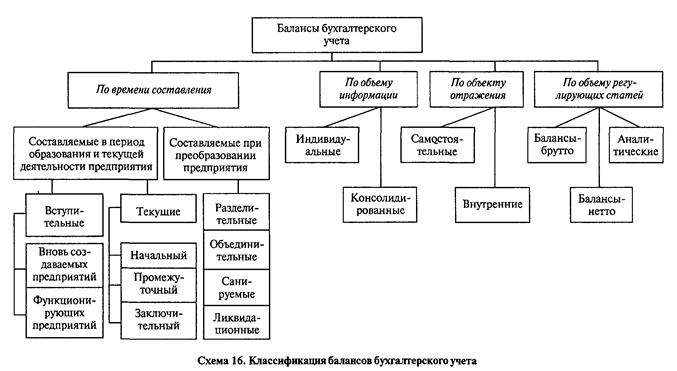

В бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по следующим четырем признакам: 1) времени составления; 2) объему информации; 3) объекту отражения; 4) объему регулирующих статей (схема 16).

1. По времени составления балансы делятся на две группы:

составляемые в период образования и текущей деятельности организации;

составляемые при преобразовании организации.

Балансы первой группы делятся на вступительные и текущие, балансы второй группы – на разделительные, объединительные, санируемые, ликвидационные.

Вступительный баланс составляют в момент образования предприятия. В активе баланса отражается состав имущества, полученного предприятием при организации, в пассиве – источники образования этого имущества.

Вступительный баланс содержит меньше статей, чем все последующие балансы, которые отражают результаты хозяйственной деятельности за определенный период времени. Перед составлением баланса обычно проводится инвентаризация.

Разновидностью рассматриваемого баланса является вступительный баланс функционирующего предприятия, которое образуется на условиях правопреемственности ранее действовавших. Вступительный баланс такого предприятия обычно соответствует заключительному (ликвидационному) балансу предшествующего предприятия. При этом уточняется ряд статей ликвидационного баланса.

Текущий баланс составляют периодически в течение всего времени существования организации.

Этот баланс, в свою очередь, делится на четыре вида.

Начальный баланс (входящий) составляют в начале финансового года (календарного).

Промежуточный баланс составляют за отчетный период несколько раз в год. В зависимости от периода составления он называется: квартальный баланс (за три месяца), полугодовой баланс (за шесть месяцев), баланс за девять месяцев. В промежуточных балансах указывают сведения нарастающим итогом.

Провизорный (предварительный) баланс составляют заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Баланс основан на фактических данных о состоянии хозяйственных средств (активов) и источников (пассивов) на определенный момент. В него также включается условная информация о хозяйственных операциях, запланированных на отчетный период.

Провизорный баланс используется для оценки финансового положения организации, которое может сложиться к концу отчетного года. По информации такого баланса можно проводить предварительный анализ экономического состояния, разрабатывать мероприятия для его улучшения.

З а к л ю ч и т е л ь н ы й (и с х о д я щ и й) б а л а н с составляют в конце финансового года. Данные баланса подтверждаются итогами полной инвентаризации по всем статьям баланса. Информация, содержащаяся в этом бухгалтерском документе, наиболее полно отражает экономическое состояние организации.

При составлении начального баланса следующего финансового года должно соблюдаться правило преемственности балансов: данные заключительного (исходящего) баланса предыдущего года являются начальными (входящими) данными для баланса следующего финансового года.

При изменении статуса или организационного состава предприятия используются специальные балансы.

Разделительный баланс составляют во время разделения организации на несколько самостоятельных предприятий. Процедура разделения (разукрупнения) обычно проводится в крупных организациях.

Разделительный баланс составляют и тогда, когда в организации выделяется структурная единица и передается в подчинение другому предприятию. В таком случае баланс называется передаточным.

Объединительный баланс составляют при слиянии (объединении) нескольких самостоятельных предприятий в одно или при присоединении одной или нескольких структурных единиц одной организации к другой.

Санируемый баланс. Санация (лат. sanatio – лечение, оздоровление) – это система мер, проводимых для повышения конкурентоспособности или предотвращения банкротства организации.

Процедура банкротства – процесс длительный. В течение этого времени проводится анализ финансового состояния организации, оценивается возможность продления ее существования при определенных дополнительных вложениях или отсрочках платежей.

Для объективной экономической оценки приглашаются независимые аудиторы; на основании данных бухгалтерского учета и инвентаризации имущества и расчетов они составляют специальный баланс, который называется санируемым. Цель составления баланса – наиболее реально отразить все активы и пассивы для последующего заключения о возможности существования организации.

Ликвидационный баланс составляют при ликвидации организации как юридического лица. В зависимости от периода процесса ликвидации различают несколько видов балансов:

в с т у п и т е л ь н ы й л и к в и д а ц и о н н ы й б а л а н с составляют на начало периода ликвидации;

п р о м е ж у т о ч н ы й л и к в и д а ц и о н н ы й б а л а н с составляют в течение периода ликвидации, иногда несколько раз. Количество балансов зависит от продолжительности периода ликвидации;

з а к л ю ч и т е л ь н ы й л и к в и д а ц и о н н ы й баланс составляют в конце периода ликвидации организации.

При ликвидации организации применяются специальные правила оценки имущества. Оно оценивается не как в обычном балансе, т. е. не по балансовой стоимости, а по цене возможной реализации.

2. По объему содержащейся информации балансы можно разделить на два вида: индивидуальные и консолидированные (сводные).

Индивидуальный баланс отражает деятельность только одной организации.

Консолидированный (сводный) баланс составляют по данным нескольких предприятий, объединенных между собой на организационной или юридической основе. Такие балансы делают, например, в целом по ведомству или отрасли путем суммирования одноименных показателей.

3. По объекту отражения балансы делятся на самостоятельные и внутренние.

Самостоятельный баланс составляют организации, являющиеся юридическими лицами.

Внутренний баланс составляют в подразделениях организации – цехах, отделах, филиалах.

4. По объему регулирующих статей выделяют балансы-брутто, балансы-нетто и аналитические.

Баланс-брутто – это бухгалтерский баланс, который включает регулирующие статьи. Данный вид баланса используется для анализа активов и пассивов организации и носит информационный характер.

Рассмотрим, что понимают под регулирующими статьями баланса.

Правилами ведения бухгалтерского учета предусмотрено несколько способов оценки активов и пассивов организации. Так, стоимость основных средств, нематериальных и некоторых других активов в учете отражается по исторической (первоначальной) стоимости. Что касается объектов основных средств, то после переоценки показывается их реальная (восстановительная) стоимость.

Реальная стоимость основных средств определяется при вычитании из первоначальной (или восстановительной) стоимости суммы накопленного износа. Статья баланса, отражающая эту сумму, является регулирующей, т. е. она «регулирует» статью, показывающую стоимость основных средств.

К регулирующим относятся также статьи баланса, отражающие амортизацию других видов активов, а также статьи, показывающие накопление и использование прибыли.

Сумма регулирующих статей не должна включаться в валюту (итог) баланса, иначе валюта будет завышена, т. е. нереальна.

Бухгалтерский баланс в России до 1992 г. строился по принципу баланса-брутто.

Баланс-нетто – это бухгалтерский баланс, который не содержит регулирующих статей.

С 1996 г. баланс-нетто является действующей формой бухгалтерской отчетности в России. Объекты в балансе указываются только по остаточной стоимости, т. е. уже отрегулированной.

Аналитический баланс используется для анализа и оценки финансового состояния организации. Такой документ составляется за несколько лет, поэтому назвать балансом его можно лишь условно. Цель составления аналитического баланса – сравнение текущих показателей с базовыми и определение тенденции развития организации.

Для составления аналитического баланса из него исключают не только регулирующие статьи, как в балансе-нетто, но и ряд других статей, часть статей объединяют, а некоторые переносят из одного раздела баланса в другой. Эти дополнительные изменения производятся с целью подготовки баланса к аналитическим расчетам – определению различных финансовых коэффициентов и других показателей.

Вопросы и задания для самопроверки

1. Что такое бухгалтерский баланс, каково его назначение?

2. Каковы содержание и структура бухгалтерского баланса?

3. Назовите типы хозяйственных операций с точки зрения их влияния на баланс.

4. Что такое валюта баланса? От чего зависит ее значение?

5. Как классифицируются балансы?

6. Чем отличается вступительный баланс от начального?

7. В каких случаях составляются санируемые и ликвидационные балансы?

8. Что такое регулирующие статьи баланса? В чем разница между балансом-брутто и балансом-нетто?

Дата публикования: 2014-10-19; Прочитано: 4482 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!