|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Экономическая и бухгалтерская прибыль

|

|

В общем виде прибыль (profit) определяется как разность между совокупной выручкой ( total revenue) и совокупными издержками ( total cost):

| (6.1) |

где ТR (total revenue) — совокупная выручка (доход);

ТС (total cost) — совокупные издержки;

π (profit) — прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными).

К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам.

Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль.

Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю, а также

2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

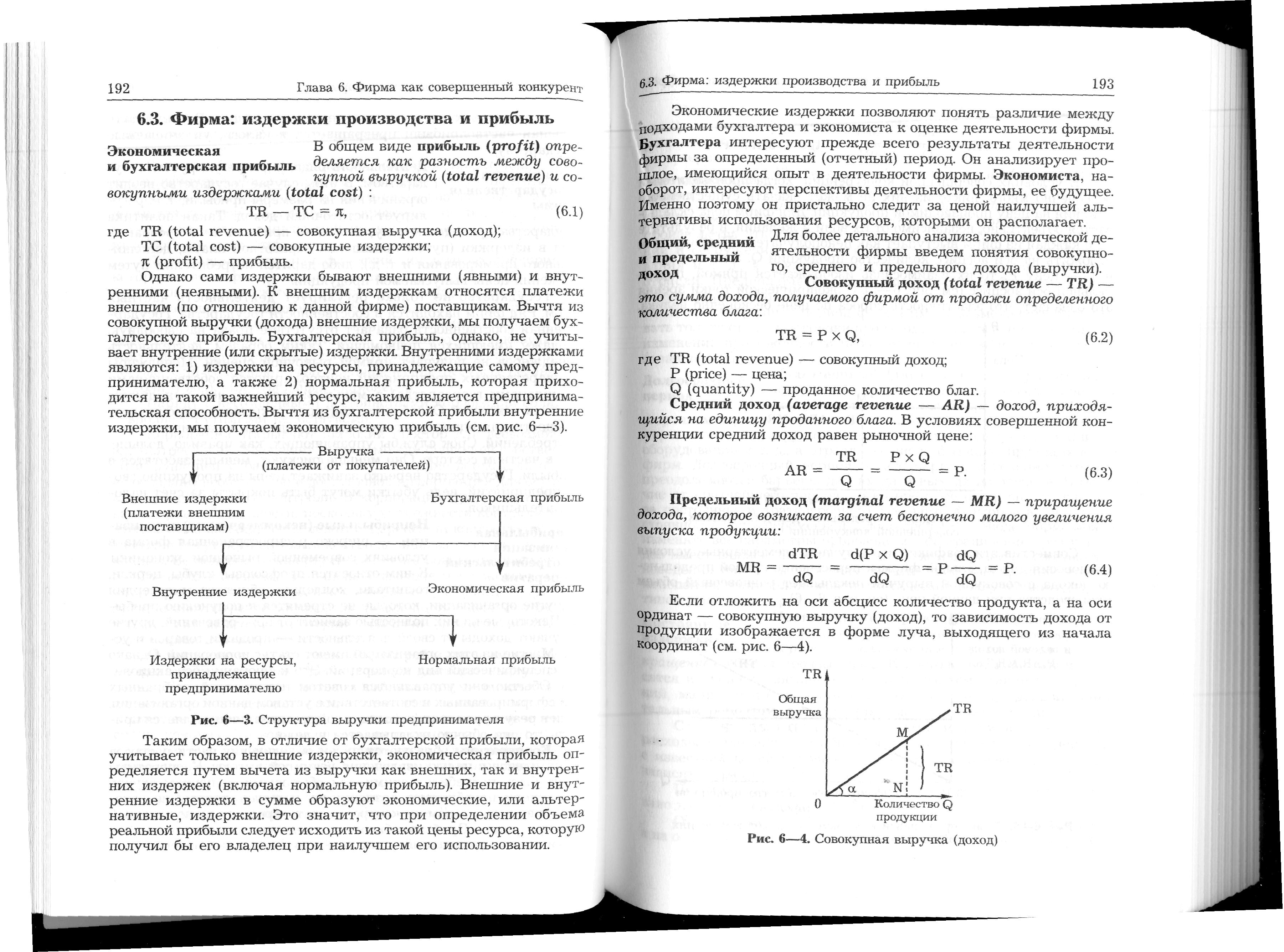

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль (см. рис. 6—3).

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путём вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль).

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки.

Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между

подходами бухгалтера и экономиста к оценке деятельности фирмы.

Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период.

Он анализирует прошлое, имеющийся опыт в деятельности фирмы.

Экономиста, наоборот, интересуют перспективы деятельности фирмы, еёбудущее.

Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Дата публикования: 2014-10-19; Прочитано: 533 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!