|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Основы классического танца 4 страница

|

|

Приклади моделей, використовуваних у дослідженні систем керування: функціонально-декомпозиційне подання - агрегат, імітаційна модель Монте-Карло, блокова модель, представлена у вигляді логічної блок-схеми, функціонально-вартісна модель, модель Бостонськой консультативної групи, факторна матриця, модель прогнозу витрат і прибутку.

Імітаційні моделі в ІСУ будуються за аналогією з об'єктом дослідження з використанням статистичних методів. Для моделювання у випадкових умовах був розроблений метод статистичних випробувань (метод Монте-Карло), основна ідея якого складається в моделюванні випадкових явищ за допомогою реалізації «розіграшів». Результати такого моделювання обробляють із використанням обчислювальної техніки. Визначається тип і параметри розподілу випадкових величин. Допустимо, ми називаємо одиничним жеребом будь-який елементарний досвід, у якому вирішується одне з питань:

1. відбулося або не відбулася подія А?

2. яке з можливих подій А, B, С......відбулося?

3. яке значення прийняла випадкова величина X?

Реалізація випадкового явища заснована на математичному законі більших чисел. Найбільш важливим є принцип випадковості появи частини значень параметрів і, отже, реалізації моделі в цілому. Імітаційне моделювання може бути застосоване для прогнозу можливих станів системи, динаміки продажів, зміни конкурентного середовища організації й т.д.

Функціонально - декомпозиційне подання системи у формі агрегату доповнює математичні методи моделювання, використовувані в ІСУ. Загальне подання системи найбільше зручно використати у формі математичної моделі, наприклад, у вигляді контурів обслуговування або агрегату (Див.: Рис.13.1). Розглядається абстрактна схема функціонування складної системи, центральною ланкою якої є агрегат. У кожний момент часу t агрегат перебуває в одному з можливих станів Z(t). Стан агрегату у фіксований момент часу визначається керуючим впливом g(t) відповідно до оператора переходу Н с використанням залежності:

Z(t) = H {Z(t°), g(t)}

Агрегат має вхідні контакти. На них надходять вхідні сигнали X(t), які відповідно до оператора G перетворяться у вихідні сигнали Y(t). Дана схема допускає варіювання більшим числом параметрів, використовуваних для характеристики стану системи, у той же час вимагає спрощення набору цих параметрів до гранично абстрактної моделі, що найбільше повно відбиває основні з них, і що дозволяє прогнозувати майбутні тенденції розвитку. Наочність і абстрактність є перевагою розглянутої векторної моделі.

Експертні методи дослідження систем керування - методи, засновані на аналізі й усередненні різними способами думок, суджень фахівців-експертів по розглянутих питаннях. Часто супроводжуються створенням спеціальних робочих груп фахівців, експертної комісії, мережі експертів.

Підбор експертів здійснюється на основі аналізу їхньої компетентності, обумовленої шляхом об'єктивної оцінки й самооцінки експертів, а також способом стабілізації експертної мережі.

Спосіб стабілізації експертної мережі складається у відборі ряду компетентних фахівців, наприклад 10 чоловік по вибраній проблемі, які вибирають ще така ж кількість експертів, і т.д. Дана процедура повторюється до утворення достатньої мережі експертів. У цьому випадку мова йде про генеральну сукупність фахівців, компетентних в області прогнозованої проблеми. Наступним етапом є формування репрезентативної вибірки з генеральної сукупності й створення необхідної експертної комісії.

Методи експертних оцінок: Дельфи, круглий стіл, інтерв'ю, експертне опитування, мозковий штурм, метод сценаріїв, метод середньозважених оцінок, ділова гра, японський метод «ринги».

Дельфи - один з методів експертного прогнозування, заснований на послідовній оцінці фахівцями будь-яких запропонованих альтернатив. Може бути застосований у процесі групового ухвалення управлінського рішення за допомогою вибору найкращої альтернативи. Результати експертних оцінок заносяться в таблицю (Див.таблиця 13.1), де

Р - рангова оцінка, що привласнює експертом альтернативі залежно від ступеня її значимості. Найбільш значима альтернатива, наприклад, рішення перемінити постачальника, ставиться на перше місце (1 ранг).

Б - бальна оцінка дається експертом від 1 до 10 балів. За найвищий бал береться одиниця.

П = Р x Б

По кожній альтернативі визначається сума добутків. Найменша сума добутків указує на найбільш значиму альтернативу.

Таблиця 13.1 Розподіл експертних оцінок альтернатив методом Делфі

| П.І.Б | Альтернативи | ||||||||

| Р | Б | П | Р | Б | П | Р | Б | П | |

| А | |||||||||

| Б | |||||||||

| В | |||||||||

| Г | |||||||||

| Д |

Мозковий штурм - метод активізації творчої активності учасників, заснований на спонтанному висловленні ідей, які формулюються й висловлюються учасниками в короткій і чіткій формі. Критика ідей у цей момент неприпустима. Вона можлива тільки після закінчення мозкової атаки. Застосовується правило - число висловлених ідей важливіше їхньої якості. Основоположником методу є американський психолог А.Осборн. У мозковому штурмі вважається, що людини можуть осіняти геніальні ідеї, якщо він висловлює думки «сходу», попередньо не обмірковуючи, тільки покладаючись на свою підсвідомість. Метод заснований на вільних асоціаціях ідей.

Метод номінальної групової техніки побудований на принципі обмеження міжособистісних комунікацій. Свої пропозиції учасники групи викладають у письмовому виді самостійно й незалежно від інших. На наступному етапі кожний учасник доповідає суть свого проекту, а представлені варіанти розглядаються членами групи без обговорення й критики. Потім кожний член групи знову незалежно від інших, у письмовому виді проставляє рангові оцінки розглянутих ідей. Проект, що одержав найвищу оцінку приймається за основу рішення. Метод дозволяє організувати спільну роботу групи, не обмежуючи індивідуального мислення кожного учасника. Близьким методу номінальної групової техніки є японський метод ухвалення групового рішення «ринги».

Метод середньозважених критеріїв є ефективним для оцінки експертами ряду альтернатив і варіантів слабко структурованих рішень. Система зважених критеріїв може бути застосована для оцінки постачальників продукції. На першому етапі експертами дається оцінка безпосередньо критеріїв вибору. Припустимо, ціна за матеріал, розмір мінімальних поставок і т.д. Всі критерії «зважуються» стосовно головного критерію (таблиця 13. 2). По обраних зважених критеріях оцінюються всі можливі варіанти рішень. Допустимо, чотири фірми-постачальники продукції: А, Б, В, Г. Насправді їх може бути значно більше. На цьому етапі виробляється порівняльна оцінка кожної фірми за кожним критерієм (таблиця 13.2).

Таблиця 13.2 Критерії вибору

| Критерії вибору | вага | А | Б | В | Г |

| Ціна за матеріал | |||||

| Розмір мінімальної поставки | |||||

| Знижки та пільги | |||||

| Якість матеріалу | |||||

| Віддаленість | |||||

| Статус фірми |

На останньому етапі визначається сумарне зважування варіантів з обліком різної «вагарні» категорії кожного критерію, тобто перемножуються вагові показники критеріїв вибору на зважені варіанти по кожному рядку (таблиця 13.3). Сумарна зважена оцінка показує найбільш адекватну оцінку фірм-постачальників.

Таблиця 13.3 Сумарна зважена оцінка

| Критерії вибору | А | Б | В | Г |

| Ціна за матеріал | ||||

| Розмір мінімальної поставки | ||||

| Знижки та пільги | ||||

| Якість матеріалу | ||||

| Віддаленість | ||||

| Статус фірми | ||||

| Сумарна зважена оцінка |

Основні методи соціологічних досліджень: визначення вибіркової сукупності, опитування респондентів, інтерв'ю, анкетування.

У менеджменті методи соціологічних досліджень застосовуються для вивчення проблем у функціональній підсистемі керування персоналом, дослідження мотивації, задоволеності працівників працею, організаційної культури, способів удосконалення організації праці, питань соціальної відповідальності бізнесу, відстеження будь-яких характеристик, пов'язаних із соціальними параметрами системи керування.

Види соціологічних досліджень: контент-аналіз, аналітичне дослідження, експрес-аналіз, пілотажне дослідження, експертне опитування.

Тестування як метод психологічної діагностики знаходить широке застосування в дослідженні систем керування персоналом. Тестування застосовується для стандартизованого виміру індивідуальних розходжень працівників при відборі персоналу, професійному навчанні.

13.3 Дослідження функціональних підсистем керування

Дослідження підсистем менеджменту: персоналу, виробництва, якості, фінансів, маркетингу, логістики, здійснюється як за допомогою загальнонаукових, так і специфічних методів. Застосовувані методи специфічні для кожної функціональної підсистеми. Так, для дослідження системи керування фінансами використається коефіцієнтний аналіз розрахунку фінансової стійкості, ліквідності, кредитоспроможності й т.д., для дослідження менеджменту якості застосовуються метод Парето й Ішикова. Системний підхід дозволяє аналізувати проблеми, що виникають на будь-якій ділянці роботи: у технологічному ланцюжку, складуванні, розподілі коштів і т.д., комплексно й аналізувати у взаємозв'язку питання керування, що з'являються в різних функціональних підсистемах менеджменту. Приміром, проблеми падіння продажів, і отже, чистого прибутку, компанії, може бути зв'язана як з низькою якістю реалізованої продукції (підсистема керування якістю), так і з неправильним зберіганням, транспортуванням (логістика), а можливо, з низьким рівнем обслуговування покупців (кадри). Виявлення реальної причини падіння продажів вимагає системного дослідження в одній з функціональної підсистем керування із застосуванням спеціальних методів. На ділі, у реальній ситуації, причин падіння продажів буває відразу трохи. Тому в арсеналі менеджера, що використає сучасні методи дослідження, повинні бути присутнім поряд з методами діагностики проблем, розробки антикризових мір, також і методи планування, прогнозування, профілактики негативних тенденцій розвитку.

Спеціфічними методами дослідження систем керування, використовуваними для аналізу підсистеми керування фінансами, визначення рівня ризику інвестиційних проектів, слабких місць у господарській діяльності організації є методи економічного аналізу. Вони займають значне місце в групі методів дослідження для вивчення систем керування. Професіоналізм менеджера полягає в оволодінні сучасними методами аналізу, планування й прогнозування фінансово-господарської діяльності, визначення її взаємозв'язку з аспектами маркетингової діяльності.

Діяльність фінансового менеджера включає: загальний фінансовий аналіз і планування; забезпечення підприємства фінансовими ресурсами (керування джерелами засобів; розподіл фінансових ресурсів (інвестиційна політика й керування активами. Економічні дослідження систем керування можуть бути проведені на основі фінансового аналізу, бюджетування, даних бухуобліку й аудита.

Фінансовий результат має на увазі різниця між доходами й витратами, а фінансова проблема - критична неузгодженість між бажаним і реальним фінансовим станом об'єкта керування. При дослідженні проблем, що виникають у ході здійснення фінансово-господарської діяльності підприємства може застосовуватися модель «витрата-об'їс_-прибуток», коефіцієнтний аналіз, порівняльний аналіз проектів, бюджетування як один з найбільш ефективних інструментів планування.

Бухгалтерський облік як економічний метод дослідження систем керування представляє інформацію для економічного й фінансового аналізу, а аудит забезпечує вірогідність такої інформації. Бухгалтерський баланс є основною звітною й аналітичною формою юридичної особи. Порівняння балансів на початок і кінець звітного періоду дозволяє одержувати важливу інформацію про систему керування підприємством за звітний період, попереджати можливі проблеми в його фінансовому стані, у т.ч. банкрутство. Бухгалтерський баланс одержують як результат бухгалтерського обліку, що є системним описом взаємозв'язку ряду елементів: активів, зобов'язань, власності.

Аналіз ризику починається з виявлення його джерел і причин. Ризик виміряється як імовірність певного рівня втрат. Так, як припустимий ризик можна прийняти погрозу повної втрати прибутку від того або іншого проекту або від підприємницької діяльності в цілому. Критичний ризик сполучений уже не тільки із втратою прибутку, але й з недоодержанням передбачуваного виторгу, коли витрати доводиться відшкодовувати за свій рахунок. Найнебезпечнішим для підприємця є катастрофічний ризик, що приводить до банкрутства організації, втраті інвестицій або навіть особистого майна підприємця.

Суть статистичного методу полягає в тім, що вивчається статистика втрат і прибутків підприємства, установлюється величина й частота одержання економічної віддачі й складається прогноз на майбутнє. Під віддачею розуміється економічна рентабельність і ефективність витрат (інвестицій), що розраховується як відношення прибутку до витрат, необхідним для її одержання.

Головні інструменти статистичного методу розрахунку ризику - варіація, дисперсія й стандартне відхилення. Варіація - це зміна кількісної оцінки ознаки при переході від одного випадку (варіанта) до іншого, наприклад, зміна економічної рентабельності від року до року. Дисперсія - це міра розкиду (розсіювання, відхилення) фактичного значення ознаки від його середнього значення.

Перевага тих або інших дослідницьких методів, прийомів, використовуваних у практиці менеджменту, визначається можливістю одержання управлінського ефекту, подолання проблем і моделювання оптимального прогнозу діяльності організації на перспективу.

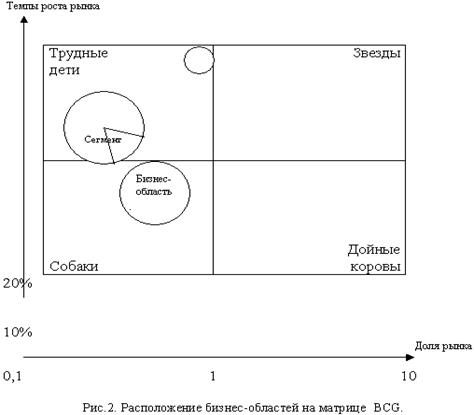

Прикладом успішного використання моделювання в стратегічному плануванні є концепція Бостонской Консультативної Групи (BCG), що також відома як модель «росту-частки».

Модель BCG представляє із себе матрицю, на якій бізнеси-одиниці зображені окружностями (рисунок 13.2). Вісь абсцис є логарифмічної, тому коефіцієнт, що характеризує відносну частку ринку, займану бізнесом-областю, змінюється від 0,1 до 10. Частка ринку розраховується як відношення обсягу продажів організації у відповідній бізнесі-області до загального обсягу продажів у її конкурента. По осі ординат беруться темпи росту ринку, обумовлені обсягами випущеної продукції. В оригінальній версії BCG границею високих і низьких темпів росту є 10%-ое збільшення обсягу виробництва в рік.

Кожна нанесена на матрицю окружність характеризує тільки одну бізнес-одиницю, що є присутнім у портфелі досліджуваної організації. Наприклад, організація, що поставляє на ринок молочні продукти харчування, має у своєму портфелі такі бізнеси-одиниці, як: сири, йогурт, кисломолочні питні продукти (кефір, ряжанка) і т.д. Величина нанесеної на матрицю окружності пропорційна загальному розміру всього ринку. Даний розмір визначається простим додаванням бізнесу організації й відповідного бізнесу конкурентів. Іноді на окружності виділяється сегмент, що характеризує відносну частку бізнесу-області організації на даному ринку. Розміри ринку оцінюються по обсягах продажів, іноді за вартістю активів.

Матриця BCG складається із чотирьох квадратів, що мають образні назви: зірки, дійні корови, важкі діти (дикі кішки), собаки.

«Зірки» як правило, нові бізнеси-області, що займають більшу частку швидко зростаючого ринку, лідери своїх галузей, що гарантують організації високі доходи.

«Дійні корови» - це області, які одержали значну частку ринку, однак згодом їхній ріст сповільнився. Незважаючи на це вони забезпечують організаціям значні прибутки й допомагають утримувати конкурентні позиції на ринку.

«Важкі діти» або «дикі кішки» конкурують у зростаючих галузях, але займають невелику частку ринку. Тому вони, як правило, є чистими споживачами готівки доти, поки не зміниться їхня ринкова частка, тобто вони не перейдуть у позицію «зірок». Положення «диких кішок» саме невизначене. При недоліку інвестування вони можуть скотитися до положення «собаки».

Бізнесів-області з невеликою часткою ринку в повільно, що розвиваються галузях, - це «собаки». Їм дуже важко втримувати свої позиції, і такий бізнес, як правило, скорочується.

Основна увага в моделі BCG зосереджено на потоці готівки, що направляється на проведення операцій в окремо взятій бізнесі-області. Рівень доходу або витрати готівки перебуває в сильній залежності від темпів росту ринку й відносної частки організації на цьому ринку. На стадії зрілості й на заключній стадії життєвого циклу успішний бізнес генерує готівку, а на стадії росту бізнесу відбувається поглинання грошової маси.

Для підтримки безперервності успішного бізнесу, вільна грошова маса, що утвориться в результаті здійснення зрілого бізнесу, частково інвестується в нові області бізнесу, які в майбутньому можуть стати джерелами доходу. Якщо темпи росту ринку високі в порівнянні з іншими ринками, то організація, що розміщає свої бізнеси-одиниці у відповідній області, дуже незабаром може одержати віддачу від інвестицій.

Метод BCG апробований як інструмент прогнозування грошових потоків і формування стратегічного бізнесу-портфеля, показує нам, як можна успішно використати весь комплекс методів дослідження в менеджменті.

Використовувані прийоми діагностування, виявлення проблем, пошуку оптимальних заходів щодо вдосконалення механізму функціонування систем керування жадають від керівників знань і навичок дослідницької роботи.

Менеджер у своїй діяльності, у якій би функціональній підсистемі він не працював, повинен володіти певним комплексом напрацьованих дослідницьких методів, мати здатність до самостійного формулювання й висування гіпотез, розробці завдань дослідження і їхньому втіленню в життя в умовах обмеження часу й коштів.

Контрольні питання:

1. Що таке система керування?

2. Що означає поняття «наукове дослідження»?

3. Назвіть основні методи дослідження підсистем управління.

4. Охарактеризуйте основні загальнонаукові методи дослідження системи управління.

5. Охарактеризуйте специфічні методи дослідження системи управління.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Б.М.Андрушків «Основи менеджменту», Л., «Світ», 1995 р.

2. А.В.Шегда «Менеджмент», К., «Знання», 2004 р.

3. Тарнавська Н.П., Пушкар Р.М. Менеджмент: теорія та практика: Підручник для вузів. – Тернопіль: Карт-бланш, 1997. – 456с.

4. М.Х.Маскон «Основы менеджмента», М., 1992 г.

5. О.Є.Кузьмін «Сучасний менеджмент», Л., 1995 р.

6. В.І.Терещенко «Наука керувати» К., 1989 р.

7. О.Г. Білоус «Менеджмент: конкурентноздатність і ефективність», К., 1992 р.

ОСНОВЫ КЛАССИЧЕСКОГО ТАНЦА

Рекомендовано Министерством культуры

Российской Федерации в качестве учебника

для высших и средних учебных заведений

искусства и культуры

ИЗДАНИЕ ШЕСТОЕ

Дата публикования: 2014-11-18; Прочитано: 394 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!