Рис. 1. Ключевые показатели сектора телекоммуникационных услуг в мире, 2011 год

Рис. 2. Число пользователей мобильного интернета по странам,млн.

Рис. 3. Число пользователей мобильного интернета, которые никогда не использовали

стационарные ПК для доступа в сеть (или очень редко), %

Рис. 4. Потребление интернета в мире (по типу устройства)

Рис. 5. Количество коммерческих сетей LTE в мире, 2009-2012

Рис. 6. Количество абонентов LTE (услуга Xi) компании NTT DoCoMo (Япония), 2010 год -2012 год

Рис. 7. Мировой рынок мобильной передачи данных (мобильный интернет), 2011 год-2016 год

Рис. 8. Для чего люди покупают мобильные телефоны с доступом в интернет?

Рис. 10. Использование различных технологий доступа в интернет, Россия, октябрь 2012 года

Рис. 11. Использование мобильного устройство на работе, Россия, октябрь 2012 года

Рис. 12. Суммарная активная абонентская база мобильной передачи данных в России, млн.

абонентов, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 13. Доля российского рынка в общемировых продажах смартфонов, 2011 год, %

Рис. 14. Доля смартфонов в общих продажах мобильных терминалов, Россия, мир

Рис. 15. Сравнение продаж различных видов устройств, Россия, млн. шт., 2010-2012

Рис. 16. Доля населения, проживающего в населенных пунктах, покрытых 3G-сетями операторов

мобильной связи России, %, 2010 год – 2011 год

Рис. 17. Доля «функциональных» смартфонов: устройств с GPS и сенсорным экраном в общих

продажах смартфонов, Россия, 2008 – 2011, %

Рис. 18. Суммарные доходы от мобильной передачи данных в России

Рис. 19. Средний доход на одного активного абонента мобильной передачи данных (Data ARPU),

руб/месяц, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 20. Темп роста Data ARPU в сравнении с ARPU от основной деятельности операторов

«Большой тройки», 2 кв. 2010 года, 2 кв. 2012 года

Рис. 21. Суммарный трафик мобильной передачи данных

Рис. 22. Средний трафик мобильной передачи данных на одного активного абонента, МБ/мес., 1

кв. 2010 года – 2 кв. 2012 года

Рис. 23. Средняя стоимость 1 МБ трафика мобильной передачи данных операторов мобильной с

вязи, руб за МБ, 1 кв. 2010 года -2 кв. 2012 года

Рис. 24. Активная абонентская база мобильной передачи данных в разбивке по федеральным

округам, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 25. Проникновение фиксированного и мобильного ШПД, Россия

Рис. 26. Структура активной абонентской базы мобильной передачи данных по федеральным округам

в сравнении с населением России, 2 кв. 2012 года

Рис. 27. Суммарные доходы от передачи данных операторов мобильной связи, в разбивке по

федеральным округам, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 28. Доход от услуг фиксированного и мобильного ШПД по федеральным округам, Россия,

2012 год

Рис. 30. Рыночные доли операторов мобильной связи России по количеству абонентов передачи

данных, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 31. Рыночные доли операторов мобильной связи России по доходам от услуг передачи

данных, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 32. Рыночные доли операторов мобильной связи России по объему трафика мобильной

передачи данных, 1 кв. 2010 года – 2 кв. 2012 года

Рис. 33. Динамика абонентской базы мобильного интернета, млн. абонентов, Россия, 2008

год-2016 год

Рис. 34. Динамика доходов от мобильного интернета, млрд. руб., Россия, 2008 год-2016 год

Рис. 35. Общие демографические характеристики пользователя смартфона, Россия, октябрь 2012 года

Рис. 36. Частота использования мобильного интернета со смартфона: дней в неделю, Россия,

октябрь 2012 года

Рис. 37. Частота использования интернета пользователями смартфонов на персональном ПК

(ноутбуке или нетбуке): дней в неделю, Россия, октябрь 2012 года

Рис. 38. Доля пользователей мобильного интернет со смартфонов, пользующихся мобильным

интернет все 7 дней в неделю, Россия, октябрь 2012 года

Рис. 39. Самые популярные цели использования смартфона

Рис. 40. Частота пользования поисковыми приложениями со смартфона, Россия, октябрь 2012

года

Рис. 41. Частота пользования поисковыми приложениями пользователями смартфонов на

персональном ПК (ноутбуке или нетбуке), Россия, октябрь 2012 года

Рис. 42. Частота пользования видео приложениями со смартфона, Россия, октябрь 2012 года

Рис. 43. Частота пользования видео приложениями со смартфона в разбивке по полу, Россия,

октябрь 2012 года

Рис. 44. Пользователи просмотра видео на смартфонах в разбивке по гендерному признаку,

Россия, октябрь 2012 года

Рис. 45. Частота пользования социальными сетями со смартфона, Россия, октябрь 2012 года

Рис. 46. Частота пользования социальными сетями пользователями смартфонов на ПК, ноутбуке

или нетбуке, Россия, октябрь 2012 года

Рис. 47. Частота пользования социальными сетями в зависимости от возрастной категории

Рис. 48. Частота пользования социальными сетями в зависимости от операционных систем

Рис. 49. Опыт использования смартфона, Россия, октябрь 2012 года

Рис. 50. Число установленных на смартфоне мобильных приложений, Россия, октябрь 2012 года

Рис. 51. Число установленных платных приложений на смартфоне, Россия, октябрь 2012 года

Рис. 52. Число установленных мобильных приложений в зависимости от возрастной категории,

Россия, октябрь 2011 года

Рис. 53. Доли операционных систем по гендерному признаку, Россия

Рис. 54. Доли операционных систем в разбивке по возрасту, Россия

Рис. 55. Общие демографические характеристики пользователя планшетного ПК, Россия, октябрь

2012 года

Рис. 56. Частота использования мобильного интернета на планшетных ПК, Россия, октябрь 2012

года

Рис. 57. Частота использования интернета пользователями планшетных ПК на персональном ПК

(ноутбуке или нетбуке): дней в неделю, Россия, октябрь 2012 года

Рис. 58. Доля пользователей мобильного интернет с планшетных ПК, пользующихся мобильным

интернет все 7 дней в неделю, Россия, октябрь 2012 года

Рис. 59. Самые популярные цели использования планшетного ПК

Рис. 60. Частота пользования поисковыми приложениями на планшетных ПК, Россия, октябрь

2012 года

Рис. 61. Частота пользования поисковыми приложениями пользователями планшетных ПК на

персональном ПК (ноутбуке или нетбуке), Россия, октябрь 2012 года

Рис. 62. Частота пользования видео приложениями на планшетных ПК, Россия

Рис. 63. Частота пользования видео приложениями пользователями планшетных ПК на персональном

ПК (ноутбуке или нетбуке), Россия, октябрь 2012 года

Рис. 64. Частота просмотра видео с помощью планшетного ПК, в зависимости от пола

пользователя, Россия, октябрь 2012 года

Рис. 65. Пользователи просмотра видео на смартфонах в разбивке по гендерному признаку,

Россия, октябрь 2012 года

Рис. 66. Частота пользования социальными сетями на планшетных ПК, Россия

Рис. 67. Частота пользования социальными сетями пользователями планшетных ПК на ПК, ноутбуке

или нетбуке, Россия, октябрь 2012 года

Рис. 68. Частота пользования социальными сетями в зависимости от возрастной категории,

Россия, октябрь 2012 года

Рис. 69. Частота пользования социальными сетями в зависимости от операционных систем,

Россия, октябрь 2012 года

Рис. 70. Опыт использования планшетного ПК, Россия, октябрь 2012 года

Рис. 71. Число установленных на планшетном ПК мобильных приложений, Россия, октябрь 2012 года

Рис. 72. Число установленных приложений на планшетные ПК, в зависимости от возрастной

категории, Россия, октябрь 2012 года

Рис. 73. Число установленных платных приложений на планшетном ПК, Россия, октябрь 2012 года

Рис. 74. Является ли Ваш смартфон/планшет Вашим первым смартфоном/планшетом?

Рис. 75. Опыт использования смартфона/планшета, Россия, октябрь 2012 года

Рис. 76. Частота использования мобильного интернета со смартфона

Рис. 77. Сколько раз вчера Вы выходили в интернет с помощью своего смартфона/планшета?

Рис. 78. Как по Вашему мнению, на протяжении следующих 12 месяцев Вы будете пользоваться

мобильным интернетом

Рис. 79. Частота пользования поисковыми приложениями со смартфона и планшетного ПК, Россия,

октябрь 2012 года

Рис. 80. Частота пользования видео приложениями со смартфона

Рис. 81. Частота пользования социальными сетями со смартфона и планшетного ПК, Россия,

октябрь 2012 год

Рис. 82. Пользователи, использующие смартфоны и планшетные ПК для выхода в социальные сети,

по возрастному критерию, Россия, 2012 года

Рис. 83. Число установленных и активно-используемых (за последние 30 дней) приложений на

смартфоне/планшетном ПК, Россия, октябрь 2012 года

Рис. 84. Количество установленных платных приложений на смартфоне и планшетном ПК, Россия,

октябрь 2012 года

Рис. 85. Использование поисковых приложений с помощью своего смартфона/планшета, Россия,

октябрь 2012 года

Рис. 86. Посещение сайтов для просмотра онлайн видео с помощью своего смартфона/планшета,

Россия, октябрь 2012 года

Рис. 87. Посещение социальных сетей с помощью своего смартфона/планшета, Россия, октябрь

2012 года

Рис. 88. Места пользования смартфоном/планшетом, Россия

Рис. 89. Места пользования смартфоном/планшетом за последние 7 дней, Россия, октябрь 2012

года

Рис. 90. Насколько Вы согласны с каждым из приведенных утверждений?

Рис. 91. Объем рынка смартфонов в натуральном выражении

Рис. 92. Структура рынка смартфонов в натуральном выражении в разбивке по операционным

системам, 2008 год – 1 половина 2012 года

Рис. 93. Объем рынка смартфонов в денежном выражении

Рис. 94. Структура рынка смартфонов в денежном выражении в разбивке по операционным системам,

2008 год – 1 полугодие 2012 года

Рис. 95. Динамика средней розничной цены смартфона в России

Рис. 96. Динамика средней розничной цены смартфона в России

Рис. 97. Структура рынка смартфонов в натуральном выражении

Рис. 98. Структура рынка смартфонов в денежном выражении

Рис. 99. Суммарный наличный парк смартфонов в России

Рис. 100. Общий наличный парк смартфонов в России

Рис. 101. Структура рынка: смартфоны - телефоны

Рис. 102.Объем рынка планшетных ПК в натуральном выражении, тыс. шт.

Рис. 103.Объем рынка планшетных ПК по производителям, тыс. шт.

Рис. 104.Объем рынка планшетных ПК по операционным системам, тыс. шт.

Рис. 105. Наличный парк планшетных ПК в России

Рис. 106. Наличный парк планшетных ПК в России, млн. штук

Рис. 107.Объем рынка планшетных ПК, млн. шт.,2010 год – 2015 год

Рис. 108. Объем рынка 3G модемов в натуральном выражении, млн. шт.

Рис. 109. Объем рынка 3G модемов в денежном выражении, млрд. долл.

Рис. 110.Средняя розничная цена 3G-модема

Рис. 111. Наличный парк 3G-модемов в разбивке по операторам,

Рис. 112. Объем рынка 3G-модемов, млн. шт., 2010 год - 2015 год

Рис. 113. Частота пользования социальными сетями со смартфона, Россия, октябрь 2012 года

Рис. 114. Посещение социальных сетей со смартфона, Россия, октябрь 2012 года

Рис. 115. Объем рынка смартфонов и планшетных ПК

Анкета опроса исследования (приведен вариант анкеты для пользователей

смартфонов, пользователям планшетных ПК задавались аналогичные вопросы)

1. Укажите, пожалуйста, каким образом Вы обычно выходите в Интернет?

• мобильный (беспроводной) доступ – выход в Интернет через сети оператора мобильной

связи или по технологии WiFi, интернет «без проводов»

• фиксированный (проводной) доступ – выход в Интернет «по проводам»: по технологиям

FTTx, ADSL, Docsis

2. Уточните, пожалуйста, при помощи какого устройства Вы используете мобильный интернет

3. Есть ли у Вас настольный компьютер, ноутбук или нетбук?

4. Укажите, пожалуйста, год Вашего рождения

5. Ваш пол

6. Назовите наивысшее образование, которое у Вас имеется на данный момент

7. Что из перечисленного ниже лучше всего описывает Вашу занятость?

8. Какой из приведенных диапазонов более всего соответствует Вашему общему месячному

доходу до вычета налогов, взносов на государственное страхование (социальное обеспечение),

пенсионных взносов и т.д.? Подойдет примерная оценка.

9. Укажите, пожалуйста, оператора мобильной связи, услугами мобильного доступа в

интернет которого Вы пользуетесь наиболее активно

10. Оцените по 10-ти бальной шкале качество услуг мобильного доступа в интернет в сети

Вашего оператора (устраивает ли Вас скорость мобильного интернет, покрытие сети и т.п.)

11. Укажите, пожалуйста, производителя Вашего смартфона

12. Какая операционная система используется в Вашем смартфоне?

13. Является ли Ваш смартфон Вашим первым смартфоном?

14. Как долго Вы пользуетесь своим смартфоном?

15. Сколько приложений установлено в вашем смартфоне?

• Сколько всего приложений установлено на Вашем смартфоне?

• Сколько из них платных - тех, которые Вы приобрели в магазинах приложений за

некоторую сумму?

• Сколькими приложениями (и платными и бесплатными) из установленных в Вашем смартфоне

Вы активно пользовались на протяжении последних 30 дней?

16. Планируете ли Вы пользоваться большим числом приложений на своем смартфоне в

следующие 12 месяцев?

17. На протяжении последних семи дней, сколько дней Вы осуществляли доступ в Интернет

с помощью …

• Своего смартфона

• Своего компьютера (настольного, ноутбука или нетбука)?

18. Как часто Вы используете смартфон и компьютер (настольный, ноутбук или нетбук) для…?

18.1. посещения веб-сайтов

18.2. чтения и написания сообщений электронной почты

18.3. поиска информации в интернете на специализированных поисковых сайтах (Google,

Yandex, Rambler, Bing и т.п.)

18.4. просмотра видео в Интернете

18.5. посещения социальных сетей

18.6. прослушивания музыки

18.7. игр

18.8. карт и навигации

18.9. посещения блогов и форумов

18.10. фото и видео

19. Какими поисковыми службами Вы пользуетесь при поиске информации с помощью …?

• Своего смартфона

• Своего компьютера (настольного, ноутбука или нетбука)

20. Какие сайты Вы обычно посещаете для доступа к онлайновому видео с помощью …?

• Своего смартфона

• Своего компьютера (настольного, ноутбука или нетбука)

21. Какие социальные сети Вы обычно посещаете с помощью …?

• Своего смартфона

• Своего компьютера (настольного, ноутбука или нетбука)

22. Как часто Вы замечаете рекламу при пользовании Интернетом или приложением с помощью

своего смартфона?

23. Где Вы замечаете рекламу при использовании своего смартфона?

24. Где Вы пользуетесь своим смартфоном?

• Пожалуйста, выберите все места, где Вы когда-либо пользовались смартфоном, пусть

даже редко

• Укажите, пожалуйста, те места, где Вы пользовались смартфоном на протяжении последних

семи дней

25. Сколько раз вчера Вы выходили в Интернет с помощью …?

• Своего смартфона

• своего компьютера (настольного, ноутбука или нетбука)

26. Как, по Вашему мнению, на протяжении следующих 12 месяцев Вы будете пользоваться

Интернетом с помощью …?

• Своего смартфона

• Своего компьютера (настольного, ноутбука, нетбука)

27. Какими из перечисленных ниже функций смартфона Вы пользовались?

• Когда-либо, пусть даже редко

• за последние 7 дней

28. Покупали ли Вы продукт или услугу через Интернет с помощью своего смартфона?

• Когда-либо, пусть даже очень давно

• за последние 30 дней

29. Почему Вы не осуществляли покупки с помощью своего смартфона?

30. Когда Вы обычно пользуетесь своим смартфоном в процессе покупок?

31. Планируете ли Вы чаще совершать покупки с помощью своего смартфона в течение

следующих 12 месяцев?

32. Насколько Вы согласны или не согласны с каждым из приведенных утверждений?

Смартфон в сравнении с другими мультимедийными устройствами

32.1. Я никогда не выхожу из дома без своего смартфона

32.2. Я скорее откажусь от телевизора, чем от своего смартфона

32.3. Я скорее откажусь от настольного компьютера, чем от своего смартфона

32.4. Мой смартфон более интересный, чем телевизор

32.5. Я читаю печатные журналы/газеты реже (если вообще читаю), поскольку предпочитаю

получать доступ к этому контенту с помощью своего смартфона

32.6. Я не выхожу из дома без своего смартфона

32.7. Мой смартфон позволяет получать интересующую меня информацию

32.8. Я получаю информацию с помощью своего смартфона, а затем ищу дополнительные сведения

на своем компьютере

32.9. Я ожидаю, что сайты, которые я посещаю с помощью своего смартфона, должны быть

такими же простыми для навигации и доступа, как и сайты, которые я посещаю с помощью

настольного компьютера

32.10. Я намеренно беру с собой смартфон, чтобы сравнивать цены и получать информацию о

продуктах

32.11. Я изменил свое мнение о покупке товара или услуги в реальном магазине в результате

получения информации с помощью моего смартфона

32.12. Я изменил свое мнение о покупке товара или услуги онлайн магазине в результате

получения информации с помощью моего смартфона

32.13. Я не против появления рекламы в моем смартфоне, если взамен буду получать что-то

бесплатно или буду получать какие-то вознаграждения

| Реинкарнация дубль два… Куда загонят кобылу?!

|

|

Вы верите в реинкарнацию?! Если нет, то зря. Придется поверить. Мало кто помнит, что изначально термин «большая тройка» получил распространение в отношении РТКомм, МТУ-Интел и Голден-Телеком. В декабре 2002 года эта группа операторов, впоследствии снискавшая обозначение ОПГ (отдельная пиринговая группа), разорвала пиринговые отношения с более мелкими компаниями, надолго ввергнув Рунет в хаос войн за связность сетей. МТУ-Интел в последующем вошел в состав Комстара, который в свою очередь купил МТС. Голден-Телеком, был продан Вымпелкому. РТКомм в 2008 году отошел к Ростелекому (далее РТ). Ирония истории, которая дама верткая: «большая тройка» в ее исконном составе, но в новом воплощении снова собирается возродиться. В конце прошлого года РТ (AS12389) поднял стыки для обмена трафиком с Комстаром (AS8359) и Вымпелкомом (AS3216). Стыки пиринговые. И тем самым РТ внес смуту в ряды операторского сообщества Рунета. Оказалось, что «большая тройка» собралась заново, чтобы изменить экосистему межоператорских отношений еще раз, показав всем, что главное правило: нет никаких правил. Ведь до сей поры условия членства в ОПГ требовали от его участников поддерживать пиринговые отношения только друг с другом, чему РТ не сильно-то сейчас и соответствует. Чего ждать от народившегося в канун Нового, 2011 года, монстра? Ведь этот слон, вес которого оценивается в долю 49% от рынка широкополосного доступа (с учетом Комстара и Вымпелкома), действительно может изрядно «побить посуду в лавке». Сам РТ думает стать «поставщиком Интернета №1». Как видно, амбиций будущему «национальному чемпиону» не занимать, и в нежелании прорекламировать себя РТ обвинить никак нельзя. Исполнить планы по завоеванию Рунета компания планирует в три этапа: локализовать трафик, настроив пиры с крупнымиигроками рынка в регионах, построить CDN (content delivery / distribution network) и затем внедрить DPI (deep packet inspection). На первый взгляд вполне здравая идея, имеющая в своей основе субъективное мнение о мироустройстве интернет, где есть Tier-1 операторы, на ком держится интернет, и есть операторы второго и третьего уровня. Почему бы РТ не стать этаким Tier-1 в пределах всея Руси? Повторив, к примеру, успех AT&T или Verizon, которые являются и Tier-1, и крупными проводными операторами с базой 16 100 тыс. и 8 300 тыс. абонентов по результатам 3Q 2010 года соответственно. Ах, какая потрясающе красивая задача! Выполнив ее, исполнителям не жалко дать и медаль. Да что медаль, можно дать и орден! Вот только так ли это? У любой медали есть две стороны. Первая сторона на виду. Что таит в себе обратная сторона?

Вы верите в реинкарнацию?! Если нет, то зря. Придется поверить. Мало кто помнит, что изначально термин «большая тройка» получил распространение в отношении РТКомм, МТУ-Интел и Голден-Телеком. В декабре 2002 года эта группа операторов, впоследствии снискавшая обозначение ОПГ (отдельная пиринговая группа), разорвала пиринговые отношения с более мелкими компаниями, надолго ввергнув Рунет в хаос войн за связность сетей. МТУ-Интел в последующем вошел в состав Комстара, который в свою очередь купил МТС. Голден-Телеком, был продан Вымпелкому. РТКомм в 2008 году отошел к Ростелекому (далее РТ). Ирония истории, которая дама верткая: «большая тройка» в ее исконном составе, но в новом воплощении снова собирается возродиться. В конце прошлого года РТ (AS12389) поднял стыки для обмена трафиком с Комстаром (AS8359) и Вымпелкомом (AS3216). Стыки пиринговые. И тем самым РТ внес смуту в ряды операторского сообщества Рунета. Оказалось, что «большая тройка» собралась заново, чтобы изменить экосистему межоператорских отношений еще раз, показав всем, что главное правило: нет никаких правил. Ведь до сей поры условия членства в ОПГ требовали от его участников поддерживать пиринговые отношения только друг с другом, чему РТ не сильно-то сейчас и соответствует. Чего ждать от народившегося в канун Нового, 2011 года, монстра? Ведь этот слон, вес которого оценивается в долю 49% от рынка широкополосного доступа (с учетом Комстара и Вымпелкома), действительно может изрядно «побить посуду в лавке». Сам РТ думает стать «поставщиком Интернета №1». Как видно, амбиций будущему «национальному чемпиону» не занимать, и в нежелании прорекламировать себя РТ обвинить никак нельзя. Исполнить планы по завоеванию Рунета компания планирует в три этапа: локализовать трафик, настроив пиры с крупнымиигроками рынка в регионах, построить CDN (content delivery / distribution network) и затем внедрить DPI (deep packet inspection). На первый взгляд вполне здравая идея, имеющая в своей основе субъективное мнение о мироустройстве интернет, где есть Tier-1 операторы, на ком держится интернет, и есть операторы второго и третьего уровня. Почему бы РТ не стать этаким Tier-1 в пределах всея Руси? Повторив, к примеру, успех AT&T или Verizon, которые являются и Tier-1, и крупными проводными операторами с базой 16 100 тыс. и 8 300 тыс. абонентов по результатам 3Q 2010 года соответственно. Ах, какая потрясающе красивая задача! Выполнив ее, исполнителям не жалко дать и медаль. Да что медаль, можно дать и орден! Вот только так ли это? У любой медали есть две стороны. Первая сторона на виду. Что таит в себе обратная сторона?

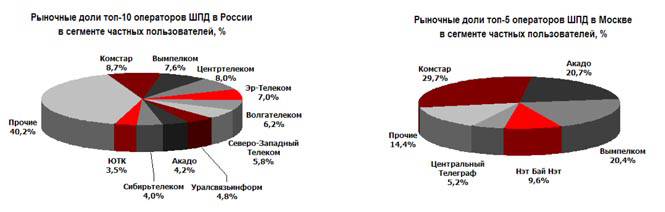

Доли крупнейших операторов России и Москвы. Исследование рынка ШПД. iKS-Consulting

Под эгидой канонов пиринга…

Будущий «национальный чемпион» будет обладать абонентской базой более пяти млн. пользователей и занимать в общем объеме более трети рынка широкополосного доступа. Он явный лидер в регионах, где его сеть мощнее, крупнее и больше сети любого иного оператора. Получая свою порцию связности в Москве, РТ загружает свои магистрали, передавая трафик в регионы на многие сотни, и даже тысячи км, где сосредоточена его база потребителей. С Москвой понятно, экономика под вопросом. А что на местном уровне? Здесь ситуация обратная. РТ в силу своего значительного положения на региональных рынках будет давать связность своим партнерам по пирингу. И этот трафик он будет отдавать на местах, разгружая их магистрали.

«… распределенный пиринг по нескольким географическим точкам, приведет к тому, что оператор со «слабой» сетью на местах будет предоставлять услуги лучшего качества, чем мог предоставить со своей сети. Потому, что местная связность при пиринге будет получаться здесь, на месте и слабость магистрали на ней не скажется». Физика Пиринга Химия Депиринга, А. Кипчатов.

Сможет ли РТ в силу дисбаланса и профиля трафика почувствовать разгрузку своих магистралей? Вопрос занимательный... Поэтому говорить о призрачной «перспективе сэкономить на сетевых CAPEX» не приходится. А вот потери в положении на рынке, и так теряемом – более чем реальны. Не правда ли, хорошая «лошадка» получилась? Бежит не туда, куда надо. Одной рукой получая связность в Москве, где рынок насыщен и рост минимален, - в регионах, куда сейчас стремятся все за развитием, РТ будет двумя руками отдавать местную связность, стимулируя рост сетей своих партнеров по пирингу. Если не задаваться вопросом, а есть ли он, местный пиринг вообще в природе, тогда надобно задать вопрос: в чем же тогда дело?

Пляски вокруг CDN…

На самом деле вопрос региональных пиров заслуживает внимания, когда мы говорим о сетях доставки контента CDN. Рост «тяжелого» трафика, порожденный видео и ТВ трансляциями в интернете, вызвал бурный всплеск интереса к ним. «CDN уже только ленивый не строит», - мнение одного топ-менеджера магистрального оператора. Возможно ли, что РТ поддался общей эйфории и решил занять на этом рынке, устремленном в недалекое будущее, значительную долю? Вероятно да! Но прежде стоит сказать, что CDN это не труба. Отличие ее от традиционных сетей, состоящих из кабелей, линий связи, каналов и еще разного типа активного оборудования - кардинально. В первую очередь CDN это серверы, это программное обеспечение, и это его Величество, которое не король - контент. Контент, который надо доставить потребителю. Доставить как можно дешевле и качественнее. И пока стоимость каналов будет дороже размещения сервера, а показатели передачи пакетов превышать требуемые для контента нормы – CDN будет жить. Попробуем посчитать объем этого рынка?! В ближайшей перспективе, к примеру, так к году 2014, если мы, конечно, все-таки переживем «голливудский апокалипсис»… Доли крупнейших операторов России и Москвы. Исследование рынка ШПД. iKS-Consulting

Под эгидой канонов пиринга…

Будущий «национальный чемпион» будет обладать абонентской базой более пяти млн. пользователей и занимать в общем объеме более трети рынка широкополосного доступа. Он явный лидер в регионах, где его сеть мощнее, крупнее и больше сети любого иного оператора. Получая свою порцию связности в Москве, РТ загружает свои магистрали, передавая трафик в регионы на многие сотни, и даже тысячи км, где сосредоточена его база потребителей. С Москвой понятно, экономика под вопросом. А что на местном уровне? Здесь ситуация обратная. РТ в силу своего значительного положения на региональных рынках будет давать связность своим партнерам по пирингу. И этот трафик он будет отдавать на местах, разгружая их магистрали.

«… распределенный пиринг по нескольким географическим точкам, приведет к тому, что оператор со «слабой» сетью на местах будет предоставлять услуги лучшего качества, чем мог предоставить со своей сети. Потому, что местная связность при пиринге будет получаться здесь, на месте и слабость магистрали на ней не скажется». Физика Пиринга Химия Депиринга, А. Кипчатов.

Сможет ли РТ в силу дисбаланса и профиля трафика почувствовать разгрузку своих магистралей? Вопрос занимательный... Поэтому говорить о призрачной «перспективе сэкономить на сетевых CAPEX» не приходится. А вот потери в положении на рынке, и так теряемом – более чем реальны. Не правда ли, хорошая «лошадка» получилась? Бежит не туда, куда надо. Одной рукой получая связность в Москве, где рынок насыщен и рост минимален, - в регионах, куда сейчас стремятся все за развитием, РТ будет двумя руками отдавать местную связность, стимулируя рост сетей своих партнеров по пирингу. Если не задаваться вопросом, а есть ли он, местный пиринг вообще в природе, тогда надобно задать вопрос: в чем же тогда дело?

Пляски вокруг CDN…

На самом деле вопрос региональных пиров заслуживает внимания, когда мы говорим о сетях доставки контента CDN. Рост «тяжелого» трафика, порожденный видео и ТВ трансляциями в интернете, вызвал бурный всплеск интереса к ним. «CDN уже только ленивый не строит», - мнение одного топ-менеджера магистрального оператора. Возможно ли, что РТ поддался общей эйфории и решил занять на этом рынке, устремленном в недалекое будущее, значительную долю? Вероятно да! Но прежде стоит сказать, что CDN это не труба. Отличие ее от традиционных сетей, состоящих из кабелей, линий связи, каналов и еще разного типа активного оборудования - кардинально. В первую очередь CDN это серверы, это программное обеспечение, и это его Величество, которое не король - контент. Контент, который надо доставить потребителю. Доставить как можно дешевле и качественнее. И пока стоимость каналов будет дороже размещения сервера, а показатели передачи пакетов превышать требуемые для контента нормы – CDN будет жить. Попробуем посчитать объем этого рынка?! В ближайшей перспективе, к примеру, так к году 2014, если мы, конечно, все-таки переживем «голливудский апокалипсис»…

Для оценки попробуем привязаться к «маркетинговому блуду» (copyright не автора) Cisco Visual Network Index. Если следовать прогнозу, объем ежемесячного трафика в 2014 году в России будет составлять 710 Петабайт. Много это или мало? В это же время в США ежемесячный объем будет составлять 17,1 Эксабайт, превышая российский в 24 раза. Впрочем, правильнее будет взять для сравнения Бразилию, где показатели объема будут на уровне 1,2 Эксабайт в месяц. Принимая во внимание, что порядка 50% трафика в России по итогам 2014 года будет передаваться поверх CDN-сетей, годовая выручка рынка, в зависимости от вариаций, будет находиться в пределах 925 – 1 348 млн. рублей (примечание по расчету в конце статьи).

Ясно, что прогноз, прогнозу - рознь. Ведь автор не профессиональный аналитик или журналист. Прогноз имеет право не сбыться, или сбыться, но не так. Нам важен «грубый» порядок, показывающий перспективу рынка, то есть нишу, которую претендует занять РТ. Достойна ли цель «национального чемпиона»? К примеру, выручка ЮТК, одной из семи МРК, которую поглощает РТ, только за девять месяцев 2010 года составила 17 505 млн. рублей. Представьте, учтя и конкурентов, какую долю в структуре выручки «национального чемпиона» займут в 2014 году услуги CDN, и можно будет понять, что это «не та лошадь, на которую надо ставить». Неужели опять мимо? Вероятно да.

На пути к светлому будущему…

Надо попробовать «зайти» с другой стороны. Может быть все тривиальнее? Недавно глава Минкомсвязи, журналистпо образованию и «медийщик» по опыту работы, рассказал, как интернет-трафик бегает через всю страну. Нужный фон на высшем уровне создан. Задача государственного значения поставлена. Дальше грядут действия, которые приведут через цепочку шагов в светлое будущее. Где оно?

«По оценкам экспертов, объем рынка легальных продаж DVD, включая CD, в прошлом году составил около 1,6 млрд. долл. В доходах от продаж легальных дисков около 30% приходится на сети, 50-60% - на отчисления автору и дистрибьютору, остальное получают производители DVD». Прощание с дискам, Российская Бизнес-газета №773 от 26 октября 2010 года.

Будет ли сумма в $1,6 млрд. за год, ну или немногим меньше, хорошей наградой? Ведь когда уйдут торговые сети, кто-то должен будет занять их место в интернет. Тогда цепочка шагов в «светлое» будущее будет идти в следующем ключе: пиринг – дата-центры – CDN – монетизация контента – контент-оператор. Первые три шага, где капитальные затраты велики, а маржа стремится к «нулю» мы уже видим. Их делает РТ. Монетизация контента напрямую зависит от борьбы с «пиратами». Лучше, если при содействии государства. И этот шаг мы тоже видим. Да здравствует «Лига безопасного интернет»! Этот шаг только в начале своего длинного пути. Но ведь и РТ еще не «развернулся» в нужную позу. Для закрытия цепочки остается последний шаг. Кто будет играть главную роль в ансамбле контент-операторов, где потенциал как объема (народ всегда требует хлеба, а потом зрелищ), так и маржи, высок? … как всегда покажет время. Вы думаете, это будет РТ?!

В стороне от «большой тройки» на пути к новым реинкарнациям…

Что ждет альтернативных операторов, волей судьбы попавших в регионы, где «большая тройка», дав Мегафону/Синтерре (AS31133/AS6854) право «второго» оператора для МРК, может попробовать «откатить» рынок назад. Невероятный сценарий? Возможно. Но когда рынок меняется, всегда появляется множество самых причудливых комбинаций. Поэтому, скучно точно не будет! Может быть классика жанра, когда «из пешки в ферзи», то есть в магистральные операторы, опять станет актуальной? Правда, в новой реинкарнации? К примеру, поставив во главу облачные вычисления, где нужны емкие системы хранения (от 5 Пб), вычислительные емкости (от 10 Тфп) и естественно магистральные сети на основе собственных ВОЛС и DWDM с полосой 200 Гбит/сек. Еще пару, а лучше тройку дата-центров по России и … «закатанные» рукава, то есть активные продажи. Какие перипетии откроют будущее, какие удивительные возрождения будут представлены нам – остается пока гадать. В «эпоху перемен» новые имена имеют шанс занять свое место в жизни, как никогда. Подождем их?! Для оценки попробуем привязаться к «маркетинговому блуду» (copyright не автора) Cisco Visual Network Index. Если следовать прогнозу, объем ежемесячного трафика в 2014 году в России будет составлять 710 Петабайт. Много это или мало? В это же время в США ежемесячный объем будет составлять 17,1 Эксабайт, превышая российский в 24 раза. Впрочем, правильнее будет взять для сравнения Бразилию, где показатели объема будут на уровне 1,2 Эксабайт в месяц. Принимая во внимание, что порядка 50% трафика в России по итогам 2014 года будет передаваться поверх CDN-сетей, годовая выручка рынка, в зависимости от вариаций, будет находиться в пределах 925 – 1 348 млн. рублей (примечание по расчету в конце статьи).

Ясно, что прогноз, прогнозу - рознь. Ведь автор не профессиональный аналитик или журналист. Прогноз имеет право не сбыться, или сбыться, но не так. Нам важен «грубый» порядок, показывающий перспективу рынка, то есть нишу, которую претендует занять РТ. Достойна ли цель «национального чемпиона»? К примеру, выручка ЮТК, одной из семи МРК, которую поглощает РТ, только за девять месяцев 2010 года составила 17 505 млн. рублей. Представьте, учтя и конкурентов, какую долю в структуре выручки «национального чемпиона» займут в 2014 году услуги CDN, и можно будет понять, что это «не та лошадь, на которую надо ставить». Неужели опять мимо? Вероятно да.

На пути к светлому будущему…

Надо попробовать «зайти» с другой стороны. Может быть все тривиальнее? Недавно глава Минкомсвязи, журналистпо образованию и «медийщик» по опыту работы, рассказал, как интернет-трафик бегает через всю страну. Нужный фон на высшем уровне создан. Задача государственного значения поставлена. Дальше грядут действия, которые приведут через цепочку шагов в светлое будущее. Где оно?

«По оценкам экспертов, объем рынка легальных продаж DVD, включая CD, в прошлом году составил около 1,6 млрд. долл. В доходах от продаж легальных дисков около 30% приходится на сети, 50-60% - на отчисления автору и дистрибьютору, остальное получают производители DVD». Прощание с дискам, Российская Бизнес-газета №773 от 26 октября 2010 года.

Будет ли сумма в $1,6 млрд. за год, ну или немногим меньше, хорошей наградой? Ведь когда уйдут торговые сети, кто-то должен будет занять их место в интернет. Тогда цепочка шагов в «светлое» будущее будет идти в следующем ключе: пиринг – дата-центры – CDN – монетизация контента – контент-оператор. Первые три шага, где капитальные затраты велики, а маржа стремится к «нулю» мы уже видим. Их делает РТ. Монетизация контента напрямую зависит от борьбы с «пиратами». Лучше, если при содействии государства. И этот шаг мы тоже видим. Да здравствует «Лига безопасного интернет»! Этот шаг только в начале своего длинного пути. Но ведь и РТ еще не «развернулся» в нужную позу. Для закрытия цепочки остается последний шаг. Кто будет играть главную роль в ансамбле контент-операторов, где потенциал как объема (народ всегда требует хлеба, а потом зрелищ), так и маржи, высок? … как всегда покажет время. Вы думаете, это будет РТ?!

В стороне от «большой тройки» на пути к новым реинкарнациям…

Что ждет альтернативных операторов, волей судьбы попавших в регионы, где «большая тройка», дав Мегафону/Синтерре (AS31133/AS6854) право «второго» оператора для МРК, может попробовать «откатить» рынок назад. Невероятный сценарий? Возможно. Но когда рынок меняется, всегда появляется множество самых причудливых комбинаций. Поэтому, скучно точно не будет! Может быть классика жанра, когда «из пешки в ферзи», то есть в магистральные операторы, опять станет актуальной? Правда, в новой реинкарнации? К примеру, поставив во главу облачные вычисления, где нужны емкие системы хранения (от 5 Пб), вычислительные емкости (от 10 Тфп) и естественно магистральные сети на основе собственных ВОЛС и DWDM с полосой 200 Гбит/сек. Еще пару, а лучше тройку дата-центров по России и … «закатанные» рукава, то есть активные продажи. Какие перипетии откроют будущее, какие удивительные возрождения будут представлены нам – остается пока гадать. В «эпоху перемен» новые имена имеют шанс занять свое место в жизни, как никогда. Подождем их?!

Примечание к расчету емкости рынка CDN-услуг в России: Объем трафика к 2014 году прогнозируется порядка 710 Петабайт, доля трафика передающегося поверх CDN-сетей - 50%. Стоимость передачи одного (1) Гигабайт исходящего трафика (в среднем) за 2011 год берется 0,75 рубля. Снижение цены за один Гигабайт в будущих периодах к году предыдущему рассчитывается исходя из двух вариантов: пессимистический – 2012 на 28%, 2013 на 33%, 2014 на 40%; оптимистический – на 25% с 2012 по 2014 года.

Автор: Егор Дробышев

Примечание к расчету емкости рынка CDN-услуг в России: Объем трафика к 2014 году прогнозируется порядка 710 Петабайт, доля трафика передающегося поверх CDN-сетей - 50%. Стоимость передачи одного (1) Гигабайт исходящего трафика (в среднем) за 2011 год берется 0,75 рубля. Снижение цены за один Гигабайт в будущих периодах к году предыдущему рассчитывается исходя из двух вариантов: пессимистический – 2012 на 28%, 2013 на 33%, 2014 на 40%; оптимистический – на 25% с 2012 по 2014 года.

Автор: Егор Дробышев

|