|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

За світовим досвідом норма рентабельності за чистим прибутком — 6—12 %

|

|

Ці показники називають також показниками рентабельності реалізованої продукції за валовим, операційним і чистим прибутками. Тому цю групу показників можна назвати показниками рентабельності реалізованої продукції.

До показників другої групи належать такі:

1. Рентабельність активів (R А) — відношення чистого прибутку до середньої величини активів підприємства (А); розраховується за формулою:

Показує, скільки чистого прибутку припадає на 1 грн вкладених активів (інвестицій). Може визначатися у процентах. Цей показник називається також рентабельністю інвестицій (ROE).

2. Термін окупності активів (інвестицій) (ТОА(І)) — відношення 100 % до рентабельності активів, вираженої у процентах; розраховується за формулою

де  — рентабельність активів, виражена у процентах.

— рентабельність активів, виражена у процентах.

Показує, за який період будуть компенсовані чистим прибутком інвестовані в активи кошти, тобто за який термін окупляться всі активи підприємства, враховуючи досягнутий їх рівень рентабельності за аналізований період.

3. Рентабельність необоротних активів (R НА) — відношення чистого прибутку до середньої величини необоротних активів (НА), розраховується за формулою

Характеризує величину чистого прибутку, що припадає на кожну гривню необоротних активів. Може розраховуватися у процентах. Зростання є позитивним результатом.

4. Термін окупності необоротних активів (ТОНА) — відношення 100 % до рентабельності необоротних активів у процентах (% RНА) розраховується за формулою

5. Рентабельність оборотних активів в  — відношення чистого прибутку до середньої величини оборотних активів (ОА), розраховується за формулою:

— відношення чистого прибутку до середньої величини оборотних активів (ОА), розраховується за формулою:

6. Термін окупності оборотних активів (ТООА) — відношення 100 % до рентабельності оборотних активів у процентах (% RОА)

7. Рентабельність виробничих фондів — відношення валового або чистого прибутку до середньої величини виробничих фондів (ВФ), розраховується за формулою.

Показує величину валового (чистого) прибутку, що припадає на кожну гривню виробничих ресурсів (фондів) підприємства.

Показниками третьої групи є:

1. Рентабельність власного капіталу ( ) — відношення чистого прибутку до середньої величини власного капіталу (ВК), розраховується за формулою

) — відношення чистого прибутку до середньої величини власного капіталу (ВК), розраховується за формулою

2. Термін окупності власного капіталу (ТОВК) — відношення 100 % до рентабельності власного капіталу, виражену у процентах (% RВК)

.

.

3. Рентабельність позикового капіталу ( ) як відношення чистого прибутку до середньої величини позикового капіталу (ПК) розраховується за формулою:

) як відношення чистого прибутку до середньої величини позикового капіталу (ПК) розраховується за формулою:

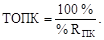

4. Термін окупності позикового капіталу (ТОПК) — відношення 100 % до рентабельності позикового капіталу, у процунтах (% Rпк)

5. Рентабельність діяльності підприємства (Rд) — відношення прибутку від звичайної діяльності (ПЗД) до середньої величини власного та позикового капіталу або суми всіх активів (валюти балансу), розраховується за формулою

,

,

Визначає, який прибуток одержало підприємство на 1 грн капіталу, тобто характеризує ефективність використаних ресурсів підприємства.

Показники четвертої групи це:

1. Рентабельність операційних витрат (Rов) — відношення прибутку від операційної діяльності (ПОД) до величини операційних витрат (ОВ), розраховується за формулою

.

.

Характеризує прибутковість операційних витрат. Показує, скільки прибутку припадає на 1 грн понесених операційних витрат, тобто вигідність для підприємства виробництва продукції, виконання робіт, надання послуг, продажу товарів, понесених інших витрат операційної діяльності та являє собою витратний показник рентабельності.

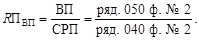

2. Рентабельність продукції за валовим прибутком (RПвп) — відношення валового прибутку (ВП) до собівартості реалізованої продукції (СРП).

Показує, скільки прибутку приходиться на 1 грн собівартості реалізованої продукції. Характеризує прибутковість (вигідність) виробництва продукції, виконання робіт, надання послуг або продажу товарів.

3. Рентабельність витрат діяльності (КВЗД) як відношення загального прибутку від звичайної діяльності (ПЗД) до всіх витрат від звичайної діяльності (ВЗД):

Характеризує витратну рентабельність, показує, скільки прибутку припадає на кожну гривню всіх понесених за звітний період витрат.

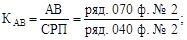

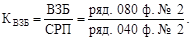

Другорядними показниками виступатимуть коефіцієнти адміністративних витрат (Кав), витрат на збут (Квзб) — відношення даних видів витрат до собівартості реалізованої продукції, розраховувані за формулами:

4.

5.

Ці коефіцієнти застосовуються на підприємстві для ціноутворення.

6. Рентабельність окремих видів продукції (Rовп) розраховується за формулою:

де Ц — ціна одиниці продукції;

С — собівартість одиниці реалізованої продукції.

Показує, скільки прибутку припадає на 1 грн собівартості реалізованої продукції.

Дата публикования: 2014-11-18; Прочитано: 2592 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!