|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Поясните, почему дисконтированные денежные потоки могут не учитывать стоимость гибкости (на уровне идеи или, лучше, на примере, см. лекции или учебник McKinsey)

|

|

Статическая модель DCF не всегда дает правильный результат, в силу того, что инвестиции осуществляются до появления информации (иногда инвесторы вкладываются в проекты с отрицательной NPV из-за стратегических соображений). Раз результат неточен, нужно что-то менять в подходе, таким решением является учет гибкости (flexibility), которая не учтена в модели DCF. Гибкость не является неопределенностью, это выбор, зависящий от информации, которая появляется до реализации проекта. Примеры менеджериальной гибкости: возможность свернуть производство, отказаться от проекта или расшириться.

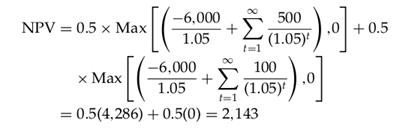

Пример из лекции про фармацевтическую компанию, проводим тестирование нового лекарства, в производство которого будем инвестировать через 1 год 6000$. Ставка дисконтирования 5%. Возможны 2 варианта развития событий:

1) если лекарство отличное, чистый денежный поток в бесконечности 500$

2) если что-то с ним не так, 100$ бесконечно получаем

Средний поток с учетом вероятностей CF = ($500+$100)/2 = $300

NPV согласно стандартной модели DCF

Но мы же можем отложить принятие решении об инвестировании, пока не узнаем результаты эксперимента, тогда

Получаем contingent NPV, т.е. зависящее от исходов. Пример опциона отложенных инвестиций увеличивает NPV по сравнению со стандартным подходом DCF.

Дата публикования: 2014-11-18; Прочитано: 260 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!