|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Первичные документы по учету основных средств

|

|

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Основными средствами организации являются активы, для которых обязательно одновременное выполнение следующих условий:

а) объект предназначен для использования в производстве продукции, при

выполнении работ или оказании услуг, для управленческих нужд организации

либо для предоставления организацией за плату во временное владение и поль-

зование или во временное пользование;

б) объект предназначен для использования в течение длительного времени,

т.е. срока продолжительностью свыше 12 месяцев или обычного операционного

цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход)

в будущем.

К таким активам могут быть отнесены здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

Порядок бухгалтерского учета основных средств установлен Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30 марта 2001 г. № 26н.

Унифицированные формы по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Приведем перечень унифицированных форм учетной документации по учету основных средств.

| Наименование формы | Номер формы |

| Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | ОС-1 |

| Акт о приеме-передаче здания (сооружения) | ОС-1а |

| Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | ОС-16 |

| Накладная на внутреннее перемещение объектов основных средств | ОС-2 |

| Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | ОС-З |

| Акт о списании объекта основных средств (кроме автотранспортных средств), | ОС-4 |

| Акт о списании автотранспортных средств | 0С-4а |

| Акт о списании групп объектов основных средств (кроме автотранспортных средств) | ОС-46 |

| Наименование формы | Номер формы | |

| Инвентарная карточка учета объекта основных средств | ОС-6 | |

| Инвентарная карточка группового учета объектов основных средств | ОС-6а | |

| Инвентарная книга учета объектов основных средств | ОС-6б | |

| Акт о приеме (поступлении) оборудования | ОС-14 | |

| Акт о приеме-передаче оборудования в монтаж | ОС-15 | |

| Акт о выявленных дефектах оборудования | ОС-16 |

Если организация внесла дополнения в унифицированные формы, то их необходимо утвердить в ее учетной политике.

Схема документооборота на участке по учету основных средств представлена ниже.

2.1. Поступление и ввод в эксплуатацию основных средств

Основные средства могут быть получены от поставщиков, в виде вклада в уставный капитал, безвозмездно либо созданы в организации.

Если основные средства сразу после приобретения вводятся в эксплуатацию, то оформляются акты по формам № ОС-1, № ОС-1а или.\з ОС-16 (в зависимости от того, какие основные средства получены и сколько).

Основные средства, полученные в первых трех случаях (со стороны), приходуются на основании товаросопроводительных документов и акта о приемке-передаче объекта основных средств по формам ОС-1, ОС-1а или ОС-16.

Основные средства, созданные в организации, приходуют на основании только акта о приеме-передаче объекта основных средств по формам № ОС-1, N° ОС-1а или № ОС-16.

Для приема и введения в эксплуатацию основного средства в организации приказом руководителя создается приемочная комиссия. В организации можно утвердить постоянно действующую комиссию, в функции которой входит не только прием, но и списание, а также другие операции с основными средствами.

Комиссия производит осмотр принимаемого основного средства и проверку его на соответствие техническим характеристикам.

После этого составляется акт по форме № ОС-1, заполняются реквизиты получателя и продавца.

Основанием для составления акта является приказ руководителя о приеме объекта основных средств. Указывается его дату и номер, дата принятия объекта к учету.

В строке «Акт» указывают порядковый номер документа и дату составления документа. Последняя должна совпадать с датой проведения приема-передачи основных средств.

В графе «Инвентарный номер» указывают инвентарный номер объекта основных средств, который присваивается данному объекту комиссией при его поступлении в организацию. Присвоенный номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

В графе «Заводской номер» указывают номер (маркировку), присвоенный основному средству при его изготовлении. Этот номер может быть обозначен в техническом паспорте оборудования.

Реквизит «Государственная регистрация прав» заполняют на недвижимое имущество и в случаях сделок с ним.

Если объект основных средств находится в долевой собственности, то справочно указываются сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), о доле организации в праве общей собственности, а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), — сведения о наименовании иностранной валюты, ее сумме по курсу Банка России на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

В формах № ОС-1 и № ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика) только для объектов основных средств, бывших в эксплуатации у другого собственника.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется (Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). Предполагаем, что это можно распространить и на случаи приобретения объекта основных средств через оптовую торговлю у организации-оптовика, в которой данный актив числился в составе товаров, а не основных средств.

В графе 6 «Сумма начисленной амортизации (износа)» раздела 1 указывается сумма начисленной амортизации (износа) с начала эксплуатации.

В разделе 3 «Краткая индивидуальная характеристика объекта основных средств» таблицы дается характеристика, отражающая основные параметры основного средства, указанные в паспорте или другой технической документации.

Данные для заполнения таблицы «Сведения о наличии драгоценных материалов (металлов, камней)» указаны также в технической документации.

На странице 3 акта формы № ОС-1 записывают выводы комиссии, которые сделаны в результате осмотра.

Затем приводят перечень технической документации, которая прилагается к данному акту.

Заверяется акт подписями председателя и членов комиссии. Подпись включает в себя наименование должности, личную подпись и ее расшифровку.

Свою подпись ставит также материально ответственное лицо, принимающее основное средство.

Акт утверждается руководителем организации или лицом, на это уполномоченным (например, заместителем руководителя). Это лицо не должно входить в состав комиссии. Гриф утверждения располагается в правом верхнем углу лицевой стороны документа.

обратите внимание!

В случае приобретения объекта у организации-продавца через сеть оптовой или розничной торговли для использования его покупателем в качестве основного средства форму N° ОС-1 заполняет только организация-получатель (покупатель), при этом реквизиты организации-сдатчика (продавца), т.е. левый блок с грифом «УТВЕРЖДАЮ» (в том числе «Подпись руководителя», «М.П.» и «Дата»), не заполняются, поскольку продаваемый объект не числится у продавца в составе основных средств, а является товаром: здесь нет бухгалтерской операции приема-передачи, есть договор купли-продажи.

Акт после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, где в него вносятся сведения об амортизационной группе (на странице 1), в разделе 2 указывается срок полезного использования (графа 2), способ начисления амортизации и норма амортизации.

Срок полезного использования объекта основных средств — период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Этот срок определяется организацией при принятии объекта к бухгалтерскому учету. Он обычно указан в техническом паспорте или другой технической документации.

Его можно установить самостоятельно исходя:

• из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

• ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния окружающей среды;

• нормативно-правовых и других ограничений использования данного объекта.

Примерные сроки полезного использования приведены в постановлении Правительства РФ от 1 января 2002 г. № 1.

Амортизация может начисляться одним из следующих способов: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему выпущенной продукции.

В графе 4 «Норма амортизации» указывают норму, по которой на основное средство будет начисляться амортизация в течение всего срока его эксплуатации.

После заполнения всех необходимых граф бухгалтер открывает инвентарную карточку по форме № ОС-6. Затем главный бухгалтер организации заверяет акт своей подписью и ставит дату.

Если вводится в эксплуатацию одно основное средство, заполняется акт по форме № ОС-1 или № ОС-1а и открывается инвентарная карточка по форме № ОС-6. Если же вводится в эксплуатацию несколько основных средств, заполняется акт по форме № ОС-16, и может быть открыта инвентарная карточка группового учета объектов основных средств по форме № ОС-1а.

В инвентарной карточке по форме № ОС-6 отражается информация об объекте основных средств: о принятии его к учету, перемещении внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта завода-изготовителя).

Если основное средство приобретается в запас или для его ввода в эксплуатацию требуется монтаж, то при его приемке оформляется акт о приеме (поступлении) оборудования (форма № OC-4)

Акт составляет комиссия, уполномоченная на прием основных средств, в двух экземплярах: первый передают вместе с оборудованием на склад, второй — в бухгалтерию.

Утверждается руководителем или уполномоченным им лицом.

Шапка акта заполняется так же, как и в акте по форме № ОС-1. В акте по форме № ОС-14 указывается не только наименование организации-поставщика (продавца), но и организации-изготовителя оборудования и организации-грузоотправителя. При доставке оборудования специализированной организацией указывается наименование организации-перевозчика, а также место нахождения оборудования в момент его приема.

Подробно описывается, как было доставлено оборудование (вид транспортного средства: автотранспорт, железная дорога, авиа, теплоход и т.п.), указываются номер транспортного средства, реквизиты транспортной накладной и номер пломбы.

В разделе 1 «Сведения о времени приемки оборудования» указывают дату и время:

1) отправления оборудования (груза):

• со станции (пристани, порта) отправителя;

• склада отправителя;

2) прибытия оборудования (груза) на место его приема;

3) приема (поступления) оборудования (груза):

• начала приема;

• приостановления приема;

• возобновления приема оборудования;

• окончания приема.

Заполняют только те графы, в которых могут быть показатели, в остальных делается прочерк.

В разделе 2 «Сведения о поступившем оборудовании» заносят сведения о поступившем оборудовании:

в графе 1 указывают его наименование в соответствии с сопровождающими документами;

графе 2 — заводской (номенклатурный) номер, который берут из технического паспорта оборудования;

графе 3 — тип, марку, знак оборудования, которые также берут из технической документации;

графе 4 — вид упаковки, в которой доставлено принимаемое оборудование (контейнер, ящик и т.п.);

графе 5 — единицу измерения.

Графы 6—11 заполняют по данным организации-поставщика:

• в графе 6 указывают количество мест доставленного оборудования;

• графе 7 и 8 — сведения о массе груза по данным поставщика (т.е. взвешивание проводилось на его складе) и по данным перевозчика (взвешивание проводилось в момент передачи на станции, пристани и т.п.) соответственно;

• графах 9 и 10 — стоимость оборудования в рублях за единицу и его общую стоимость (показатель графы 6 умножается на показатель графы 9) соответственно;

• графе 11 — особые отметки по накладной поставщика («Не кантовать», «Осторожно, стекло» и т.п.).

Графы 12—14 заполняют при приемке оборудования по факту приемки:

• в графе 12 указывают количество мест доставленного оборудования;

• графе 13 — массу груза (взвешивание происходит при приемке оборудования);

• графе 14 — дефекты, обнаруженные при приемке оборудования, или делают ссылку на акт по форме № ОС-16 «Акт о выявленных дефектах оборудования», в котором эти дефекты указаны подробно.

В графе 15 могут быть записаны любые дополнительные замечания по желанию комиссии.

Графы, в которых нет показателей, прочеркиваются.

Далее следуют выводы и заключение, сделанные комиссией при приемке оборудования. Обязательно приводится перечень всех прилагаемых документов.

Акт подписывают члены комиссии и сотрудник, принимающий оборудование на хранение. Когда оборудование будет переведено в состав основных средств, в акте распишется сотрудник, принимающей данный объект основных средств на ответственное хранение.

Делается запись об открытии инвентарной карточки. Запись заверяется подписью главного бухгалтера.

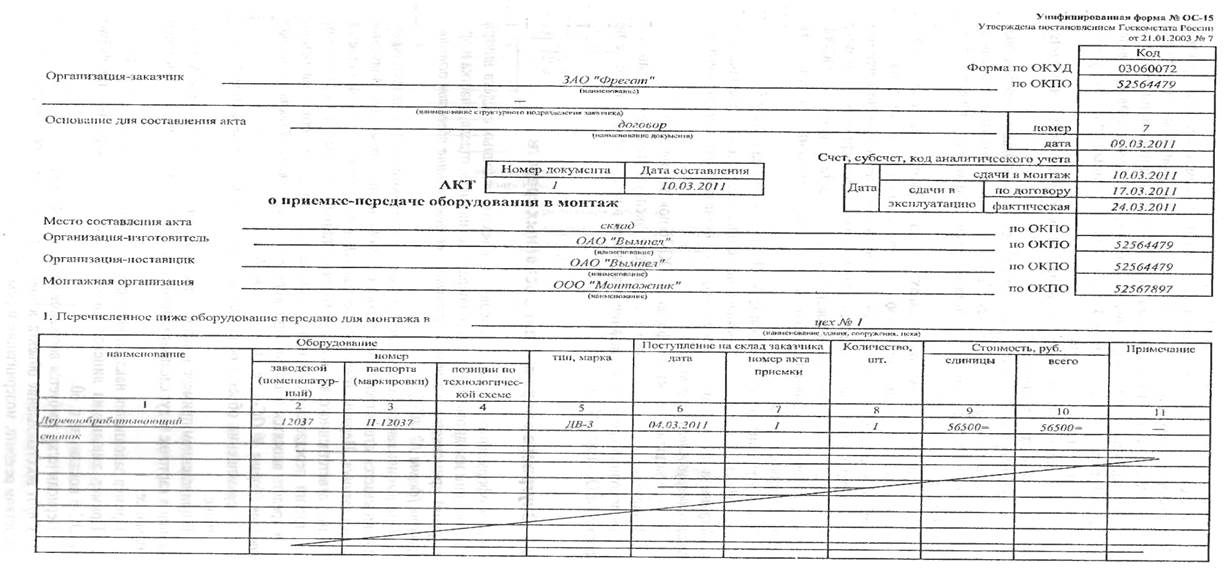

Передача оборудования в монтаж оформляется актом о приеме-передаче оборудования в монтаж (форма № ОС-15). При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель подрядной монтажной организации.

Акт составляется в двух экземплярах: первый остается у организации-заказчика монтажа оборудования, второй передается в монтажную организацию.

При получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте.

Таблицу акта заполняют на основании данных из акта по форме № ОС-14. На обороте акта записывают выводы и заключение комиссии о пригодности оборудования к монтажу.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляют акт о выявленных дефектах оборудования (форма № ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляют в установленном порядке по форме № ОС-1 или jNq ОС-16.

2.2. Внутреннее перемещение основных средств

Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется накладная на внутреннее перемещение объектов основных средств (форма № ОС-2).

Она выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий передается получателю. Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы № ОС-6, № ОС-6а, № ОС-6б).

О перемещении объекта основных средств делается запись в инвентарной карточке.

В приведенном примере заполнения инвентарной карточки формы № ОС-6 записи в карточке будут сделаны только на лицевой стороне, поэтому приведем только ее.

Периодически требуется восстановление основных средств. Согласно п. 26 ПБУ 6/01 восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

|

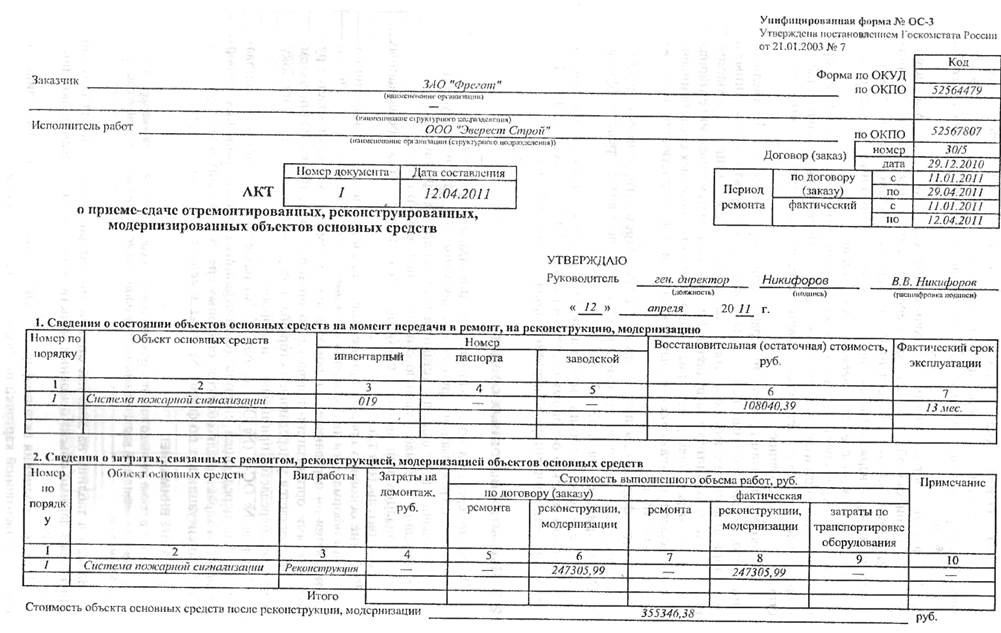

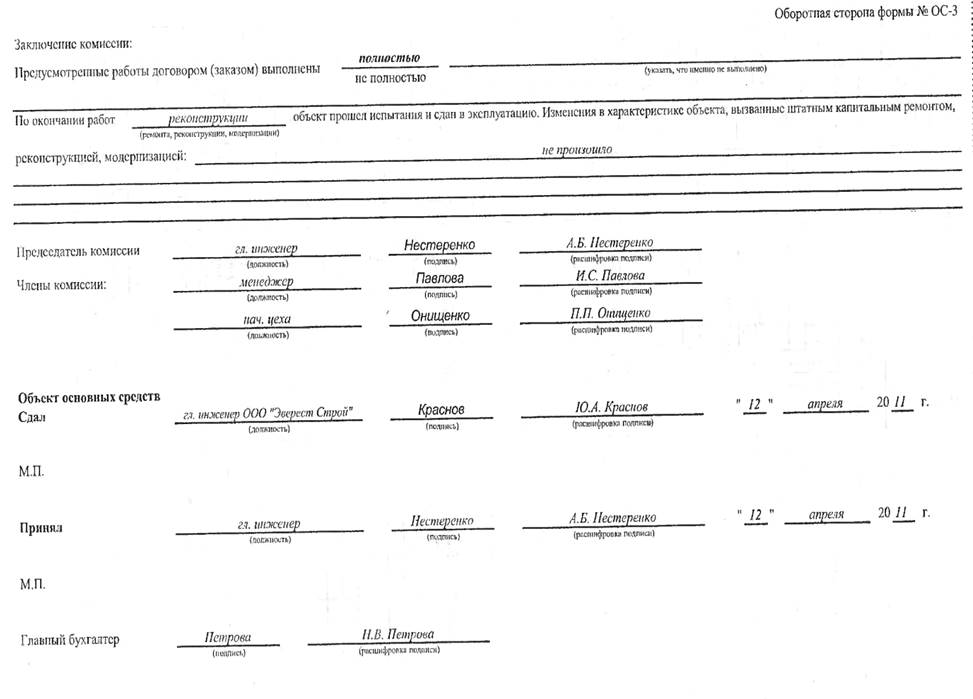

Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств форма № ОС-3).

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается акт руководителем организации или уполномоченным им лицом, после чего сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается организации, второй передается организации, проводившей ремонт, реконструкцию, модернизацию.

Если по результатам проведенных работ принимается решение об увеличении первоначальной стоимости основных средств, то корректируются данные в инвентарной карточке этого объекта. Если отражение корректировок в указанной инвентарной карточке затруднено, взамен открывается новая инвентарная карточка (с сохранением ранее присвоенного объекту основных средств инвентарного номера) с отражением новых показателей, характеризующих модернизированный объект.

Данные о реконструкции, модернизации и ремонте заносятся в инвентарную карточку объекта основных средств в разделы 5 и 6 соответственно.

3. Выбытие основных средств

Основные средства могут выбывать из организации в результате:

• продажи (реализации) другому юридическому или физическому лицу;

• передачи в виде вклада в уставный капитал других организаций;

• списания в случае морального и (или) физического износа;

• ликвидации при авариях, стихийных бедствиях и иных чрезвычайных обстоятельств и т.п.

Выбытие основных средств при передаче (продажа, мена и т.п.) другой организации оформляется также актом но форме № ОС-1 (№ ОС- 1а, № ОС-16). Составляется он передающей стороной в двух экземплярах и утверждается руководителями организации-получателя и организации-сдатчика. Один экземпляр акта остается у передающей стороны, второй вместе с технической документацией передается принимающей стороне.

В форме № ОС-1 (№ ОС-1а, № ОС-16) раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации, иной ситуации акт по форме № ОС-1 заменяет собой накладную.

При выбытии группы объектов основных средств составляется акт по форме № ОС-16.

В случае полного или частичного списания основных средств (кроме автотранспортных средств) применяется акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4).

Для списания автотранспорта применяется акт по форме № ОС-4а. Если организация списывает одновременно несколько основных средств, то применяется акт о списании групп объектов основных средств (кроме автотранспортных средств) по форме № ОС-46.

Акт по форме № ОС-4 (ОС-4а или ОС-46) составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Акт составляет комиссия, назначенная приказом руководителя.

В разделе 1 «Сведения о состоянии объекта основных средств на дату списания» указывается информация из инвентарной карточки по форме № ОС-6, а также рассчитываются: фактический срок эксплуатации на момент списания (графа 6), сумма начисленной амортизации на момент выбытия основного средства с начала эксплуатации (графа 8), его остаточная стоимость (графа 9) на этот момент.

обратите внимание! Если объект основных средств выбывает с баланса организации в середине или даже в: начале месяца, амортизация за этот месяц начисляется полностью.

В разделе 2 «Краткая индивидуальная характеристика

Дата публикования: 2014-11-19; Прочитано: 11349 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!