|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Техники мультипликаторов валового дохода. 1 страница

|

|

В основе определения стоимости объекта недвижимости лежат следующие техники:

- техника мультипликаторов ПВД;

- техника мультипликаторов ДВД.

Процедура капитализации для данных методов состоит в умножении соответственно ПВД или ДВД на среднерыночные величины мультипликатора, характерные для оцениваемого типа объектов недвижимости.

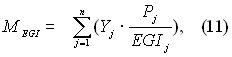

Vo = PGI · M PGI (8)

Vo = EGI · M EGI (9)

Мультипликаторы определяются на основании обработки рыночных данных о ценах продаж (Pj) и о величинах доходах соответственно PGIj или EGIj на конец года, следующего за датой продажи для конкретных объектов, с использованием Yj – весового коэффициента, учитывающего отличие качеств j-го объекта и управления им в сравнении с объектом оценки.

Пример 4. Определить стоимость объекта недвижимости с использованием техник мультипликаторов валового дохода, если известно что: ПВД и ДВД для объекта оценки определены как 1270 тыс. руб. и 1020 тыс. руб. соответственно; на местном рынке зафиксированы следующие сделки c объектами недвижимости аналогичными оцениваемому:

| Показатель | Сделка, тыс. руб. | |||

| Цена продажи | 3 000 | 5 700 | 3 700 | 5 000 |

| Потенциальный валовой доход | 1 750 | 1 190 | 1 480 | |

| Действительный валовой доход | 1 410 | 1 220 | ||

| Весовой коэффициент, Yj | 0,3 | 0,25 | 0,25 | 0,2 |

Решение:

Определим среднерыночные величины мультипликатора ПВД и мультипликатора ДВД, используя выражения 9 и 10:

Определим стоимость объекта недвижимости, используя выражения 7 и 8:

тыс. руб.

тыс. руб.

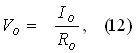

Техники коэффициентов капитализации обеспечивают определение стоимости объекта недвижимости через капитализацию ЧОД (NOI или IO) путём его деления на норму денежного потока, называемую общим коэффициентом капитализации:

В основе определения общего коэффициента капитализации лежит одна из следующих техник:

- техника группы компонентов собственности;

- техника инвестиционной группы или группы компонентов капитала;

- техника коэффициента покрытия долга;

- техника сравнительного анализа;

- техника коэффициента операционных расходов.

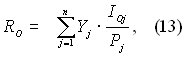

Техника сравнительного анализа заключается в обработке рыночных данных о ценах продаж Pj и чистых операционных доходов Ioj на конец года, следующего за датой продажи с использованием Yj – весового коэффициента, учитывающего отличие качеств j-го объекта и управления им в сравнении с объектом оценки:

Данный метод является наиболее предпочтительным, однако требует достоверной и полной информации об объектах сравнимых продаж.

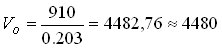

Пример 5. Определить стоимость объекта недвижимости с использованием техники сравнительного анализа, если известно что: чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; на местном рынке зафиксированы следующие сделки c объектами недвижимости аналогичными оцениваемому:

| Показатель | Сделка, тыс. руб. | |||

| Цена продажи | 3 000 | 5 700 | 3 700 | 5 000 |

| Чистый операционный доход | ||||

| Весовой коэффициент, Yj | 0,3 | 0,25 | 0,25 | 0,2 |

Решение:

1. Определим общий коэффициент капитализации:

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Данный метод является наиболее предпочтительным, однако требует достоверной и полной информации об объектах сравнимых продаж

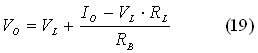

Техника группы компонентов собственности основана на предположении о том, что при наличии в объекте недвижимости физических составляющих земли и здания общий коэффициент капитализации должен удовлетворять требованиям дохода владельцев всех интересов (

):

):

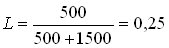

где L – доля величины стоимости земли VL в величине рыночной стоимости всего объекта VO, VB – рыночная стоимость улучшений (зданий), RL – рыночная величина коэффициента капитализации для земли, RB – рыночная величина коэффициента капитализации для улучшений (зданий). VL может быть определено с помощью метода сравнения продаж или метода распределения для оценки земельных участков.

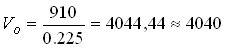

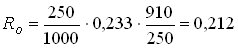

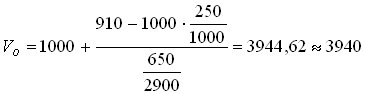

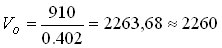

Пример 6. Определить стоимость объекта недвижимости с использованием техники группы компонентов собственности, если известно что: анализ местного рынка показывает, что аналогичный по размерам земельный участок в ближайших окрестностях оцениваемого объекта недвижимости можно купить за 500 тыс. руб.; сметная стоимость строительства здания аналогичного объекту оценки составляет 1500 тыс. руб.; рыночная величина коэффициента капитализации для земли – 0,3; рыночная величина коэффициента капитализации для улучшений (зданий) – 0,20; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.

Решение:

1. Определим долю стоимости земли в величине рыночной стоимости всего объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

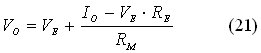

Техника инвестиционной группы или группы компонентов капитала основана на предположении о том, что при наличии в объекте недвижимости финансовых интересов владельцев собственного капитала и кредиторов общий коэффициент капитализации должен удовлетворять требованиям дохода владельцев всех интересов (

):

):

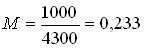

где M – доля величины заёмного капитала VM в величине рыночной стоимости всего объекта VO, VE – рыночная стоимость собственного капитала, RM – рыночная величина коэффициента капитализации для заёмного капитала, RE – рыночная величина коэффициента капитализации собственного капитала, ML – сумма ипотечного кредита, EI – сумма собственного капитала. VM может быть определен на основе анализа рыночных сделок с аналогичными оцениваемому объектами недвижимости.

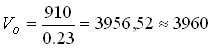

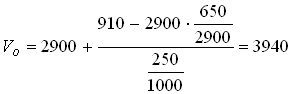

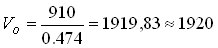

Пример 7. Определить стоимость объекта недвижимости с использованием техники группы компонентов капитала, если известно что: сумма ипотечного кредита – 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; чистый валовой доход – 650 тыс. руб.; на местном рынке средняя цена объектов недвижимости, аналогичных оцениваемому, составляет 4300 тыс. руб.

Решение:

1. Определим долю стоимости заёмного капитала в величине рыночной стоимости всего объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника коэффициента покрытия долга предполагает определение RO с учетом требуемого покрытия долга:

где DCR – коэффициент покрытия долга.

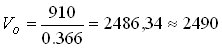

Пример 8. Определить стоимость объекта недвижимости с использованием техники коэффициента покрытия долга, если известно что: сумма ипотечного кредита – 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; на местном рынке средняя цена объектов недвижимости, аналогичных оцениваемому, составляет 4300 тыс. руб.

Решение:

1. Определим общий коэффициент капитализации:

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника коэффициента операционных расходов применяется в случаях, когда полная информация об объектах сравнения недоступна, но есть данные о ДВД и ОР:

где KOE – коэффициент операционных доходов.

Пример 9. Определить стоимость объекта недвижимости с использованием техники коэффициента операционных расходов, если известно что: мультипликатор ДВД составляет 4,063; ДВД и ОР для объекта оценки определен как 1020 тыс. руб. и 110 тыс. руб. соответственно;

Решение:

1. Определим общий коэффициент капитализации:

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники остатка заключаются в капитализации дохода, относящегося к одной из инвестиционных составляющих, в то время как стоимость других известна и может быть достаточно точно определена.

В основе определения стоимости объекта недвижимости лежит одна из следующих техник:

- техника остатка для земли;

- техника остатка для улучшений;

- остатка для собственного капитала;

- техника остатка для заёмного капитала.

Техника остатка для земли применяется при анализе наилучшего и наиболее эффективного использования земли, определяя стоимость улучшений как, например, стоимость нового здания. Применение техники оказывается эффективным, если нет достоверных данных о продажах земли:

Пример 10. Определить стоимость объекта недвижимости с использованием техники остатка для земли, если известно что:

- сметная стоимость строительства здания аналогичного объекту оценки составляет 1500 тыс. руб.;

- чистый операционный доход объекта оценки определен в размере 910 тыс. руб.;

- рыночная величина коэффициента капитализации для земли – 0,3;

- рыночная величина коэффициента капитализации для улучшений (зданий) – 0,20.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника остатка для улучшений применяется при анализе экономической целесообразности модернизации или ликвидации здания, так как прямо измеряет вклад здания в стоимость. Применение техники также целесообразно для оценки недвижимости, имеющей значительный износ:

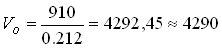

Пример 11. Определить стоимость объекта недвижимости с использованием техники остатка для улучшений, если известно что: анализ местного рынка показывает, что аналогичный по размерам земельный участок в ближайших окрестностях оцениваемого объекта недвижимости можно купить за 500 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; рыночная величина коэффициента капитализации для земли – 0,3; рыночная величина коэффициента капитализации для улучшений (зданий) – 0,20.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

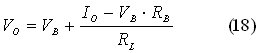

Техника остатка для собственного капитала применяется для оценки полного права собственности заново сооружаемого объекта недвижимости:

Пример 12. Определить стоимость объекта недвижимости с использованием техники остатка для собственного капитала, если известно что: сумма ипотечного кредита составляет 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; чистый валовой доход – 650 тыс. руб.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техника остатка для заёмного капитала применяется также для оценки полного права собственности заново сооружаемого объекта недвижимости:

Пример 13. Определить стоимость объекта недвижимости с использованием техники остатка для собственного капитала, если известно что: сумма ипотечного кредита – 1 000 тыс. руб.; стоимость обслуживания долга - 250 тыс. руб./ год; сумма собственного капитала, инвестированного в объект недвижимости – 2 900 тыс. руб.; чистый операционный доход объекта оценки определен в размере 910 тыс. руб.; чистый валовой доход – 650 тыс. руб.

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Метод капитализации по норме отдачи устанавливает (с использованием нормы дохода на капитал в качестве нормы дисконта) связь величин чистого операционного дохода, вычисленных для каждого года всего прогнозного периода, и стоимость реверсии на конец последнего года прогнозного периода со стоимостью объекта.

Метод включает в себя ряд техник, которые различаются между собой выбором типа капитализируемого дохода и способом капитализации:

- техники непосредственного дисконтирования;

- модельные техники;

- техники ипотечно-инвестиционного анализа.

Техники непосредственного дисконтирования обеспечивают определение стоимости объекта недвижимости через дисконтирование потоков чистых операционных доходов (IO) и реверсии VOn с использованием локальных (для периодов) и средних величин общей нормы отдачи YO:

Средняя величина общей нормы отдачи определяется обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков.

Для определения средней величины общей нормы отдачи YO используются следующие техники:

- техника кумулятивного построения;

- техника сравнения с альтернативными проектами;

- техника сравнения продаж;

- техника мониторинга рыночных данных.

Техника дисконтирования с суммированием рисков (техника кумулятивного построения) заключается в суммировании величин, отражающих степень риска данного проекта. Общая структура построения имеет следующий вид:

где YRF – безрисковая норма, включающая в себя безинфляционную составляющую и величину индекса инфляции; YR – премии за риск, включающая в себя премию за следующие виды рисков: физические, правовые, экономические, финансовые и социальные как внешние (страновой риск) так и внутренние, за исключением премии за риск низкой ликвидности и премии за риски, связанные с финансовым менеджментом, которые обосабливаются для того что бы подчеркнуть отличительную особенность недвижимости от других финансовых инструментов; YL – премии за риск низкой ликвидности; YFM – премии за риски, связанные с финансовым менеджментом

Пример 14. Определить стоимость объекта недвижимости с использованием техники дисконтирования с суммированием рисков, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать его за 4500 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб., 950 тыс. руб., 990 тыс. руб. соответственно за первый, второй и третий год владения объектом; безрисковая норма - 0,03; премия за страновой риск - 0,06; премия за физические риски - 0,025; премия за экономически риски - 0,015; премия за социальные риски - 0,03; премия за риск низкой ликвидности - 0,04; премия за риски, связанные с финансовым менеджментом - 0,03.

Решение:

1. Определим среднюю величину общей нормы отдачи:

2. Определим стоимость объекта недвижимости:

тыс. руб

тыс. руб

Техника сравнения с альтернативными проектами заключается в поиске на финансовом рынке инвестиционных проектов с аналогичной степенью риска для последующей корректировки их нормы прибыли применительно к инвестициям в недвижимость.

При этом для величины общей нормы отдачи YO определяется диапазон возможных значений с границами снизу Y1 и сверху Y2:

Техника сравнения продаж заключается в анализе данных по совершенным сделкам купли-продажи с целью воссоздания предположений инвестора относительно будущих выгод от владения недвижимостью. На основе схемы денежных потоков проекта определяется внутренняя норма прибыли проекта.

Техника мониторинга рыночных данных заключается в анализе ретроспективных рыночных данных с целью определения текущих перспективных значений норм прибыли. При этом следует использовать корреляционные связи тенденций изменения прибыльности инвестиций в недвижимость с тенденциями изменения других инструментов финансового рынка.

Модельные техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам, и величины стоимости реверсии, связываемой с искомой стоимостью путем прогноза изменения ее во времени:

где dn = 1/(1+ YO)n - дисконтный множитель, an = 1/(1- dn)n - текущая стоимость единичного аннуитета.

При этом используется одинаковая для всех периодов общая норма отдачи, определяемая аналогично величине общего коэффициента капитализации:

где SFFO = 1/SOn – коэффициент фонда возмещения, SOn = 1/(1+YO)n –1 - будущая стоимость единичного аннуитета, ΔO = (VOn – VO)/ VO – величина относительного приращения стоимости объекта.

В этой группе представлены:

- техники без учета амортизации;

- техники полной амортизации;

- техники линейной амортизации.

Техники без учета амортизации применяется в двух случаях: либо имеется бесконечный поток дохода (SFFO>0), либо поток дохода конечен, но цена продажи объекта равна начальной цене покупки (ΔO=0), т.е. первоначальной инвестиции.

В результате (26) приобретает следующий вид:

Стоимость такой недвижимости определяется путем деления чистого операционного дохода на подходящую норму отдачи (12).

Пример 15. Определить стоимость объекта недвижимости с использованием модельных техник без учета амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,203

Решение:

Определим стоимость объекта недвижимости:

тыс. руб.

Техники полной амортизации применяется в случаях, когда доходы от эксплуатации обеспечивают не только формирование дохода на капитал, но и полный возврат капитала (ΔO=-1, R0=Y0+ SFFO).

В результате (26) приобретает следующий вид:

Для расчета фактора фонда возмещения (SFFO) используют норму отдачи, характерную для оцениваемого проекта (техника Инвуда) или по безрисковой ставке (техника Хоскольда)

Пример 16. Определить стоимость объекта недвижимости с использованием модельной техники полной амортизации Инвуда и модельной техники полной амортизации Хоскольда, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за цену приобретения; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10; безрисковая ставка определена в размере 0,06.

Решение:

1. Техника Инвуда:

1.1 Определим общий коэффициент капитализации:

1.2 Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

2. Техника Хоскольда:

2.1 Определим общий коэффициент капитализации:

2.2 Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники линейной амортизации применяют для определения настоящей стоимости в случаях, когда и доход, и стоимость недвижимости изменяются известным регулярным образом.

Для учета изменения стоимости актива применяется базовая формула Эллвуда:

где A - величина корректировки.

При этом, если стоимость объекта уменьшается, то корректировка A имеет знак «+», а если стоимость будет увеличиваться, то корректировка будет иметь знак «-«.

Численное значение корректировки определяется умножением относительного изменения стоимости (ΔO) на фактор фонда возмещения (SFFO), а общая формула для коэффициента капитализации принимает вид (26).

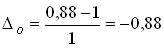

Пример 17. Определить стоимость объекта недвижимости с использованием модельных техник линейной амортизации, если известно что: собственник предполагает использовать объект оценки в своих целях 3 года, стоимость объекта уменьшится за период владения на 12%; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

Решение:

1. Определим величину относительного приращения стоимости объекта:

2. Определим общий коэффициент капитализации:

3. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Техники ипотечно-инвестиционного анализа обеспечивают определение стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. Существуют две техники ипотечно-инвестиционного анализа:

- техника ипотечно-инвестиционного анализа с дисконтированием;

- модельная техника анализа (техника Эллвуда).

Техника ипотечно-инвестиционного анализа с дисконтированием основана на сложении основной суммы ипотечного кредита (VM) с дисконтированной текущей стоимостью будущих денежных поступлений и выручки от перепродажи актива:

где dEn = 1/(1+ YE)n - дисконтный множитель, aEn = 1/(1- dEn)n - текущая стоимость единичного аннуитета, рассчитанные для т периодов при норме отдачи на собственный капитал, YE определяется теми же техниками, что и общая норма отдачи, IE = NOI - DS - величина дохода на собственный капитал, VEn = VOn - VMn – стоимость реверсии для собственного капитала, определяемая как разность общей стоимости реверсии (VOn) и остатка платежей по кредиту (VMn).

Пример 18. Определить стоимость объекта недвижимости с использованием техники ипотечно-инвестиционного анализа с дисконтированием, если известно что: собственник на приобретение объекта оценки 2 года назад затратил 3400 тыс. руб.; на приобретение объекта недвижимости был получен кредит в размере 1 000 тыс. руб. под 13% годовых на 6 лет (годовой платёж по обслуживанию долга 250 тыс. руб.); собственник предполагает использовать объект оценки в своих целях 3 года, после чего перепродать за 4000 тыс. руб.; чистый операционный доход от объекта оценки определен в размере 910 тыс. руб. за каждый год владения объектом; норма отдачи на капитал определена в размере 0,10.

Решение:

1. Определим остатки кредита на момент оценки (3-й год кредита) и на конец периода владения (5-й год кредита):

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

2. Определим стоимость объекта недвижимости:

тыс. руб.

тыс. руб.

Модельная техника анализа (техника Эллвуда)

Данная техника применяется для частных случаев постоянства доходов и норм отдачи. В основе данной техники лежит формула для расчета общего коэффициента капитализации:

где rO - базовый коэффициент капитализации, который берет за основу требования инвестора по норме отдачи собственного капитала до корректировок на изменения дохода и стоимости недвижимости. Если доход и стоимость недвижимости не изменяются, базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации; P=[(l+Ym)N-1]/[(l+Ym)n-1] - доля самоамортизирующегося кредита, выплаченная к концу n-го периода, при общем сроке кредитного соглашения, равном N лет (см. выше), Ym — эффективная ставка процента по этому кредиту.

Дата публикования: 2014-11-19; Прочитано: 413 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!