|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Глава 5. Ипотечное кредитование

|

|

5.1 Сущность ипотечного кредитования

Ипотека – залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества

Ипотечный кредит – долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона – залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя преимущественно перед другими кредиторами залогодателя [1].

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

Предметом ипотеки может быть следующее имущество:

- земельные участки, находящиеся в частной собственности;

- предприятия, а также здания, сооружения и иное недвижимое имущество;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и т.д.;

- воздушные и морские суда, суда внутреннего плавания

В настоящее время в мировой практике сложились два классических способа ипотечного кредитования:

- одноуровневая модель ипотечного кредитования (немецкая модель);

- двухуровневая модель ипотечного кредитования (американская модель).

В одноуровневой модели ипотечного кредитования кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см. рис.5):

- между заемщиком и кредитором – договор о накопительном жилищном вкладе и, затем, кредитный договор и договор об ипотеке;

- между заемщиком страховой организацией – договор страхования заложенного жилья;

- между заемщиком и продавцом (строителем) жилья – договор купли-продажи жилья.

Условные обозначения: 1 – договор о накопительном жилищном вкладе, 2 – кредитный договор, 3 – договор об ипотеке, 4 – договор страхования заложенного жилья, 5 – договор купли-продажи жилья, 6 – договор займа, договор купли-продажи закладных листов.

Рис. 5. Договорные отношения при одноуровневой схеме ипотечного кредитования

В качестве кредитора может выступать ипотечный банк или ссудно-сберегательное учреждение. Для кредитора возможно рефинансирование ипотечных кредитов за счет выпуска ценных бумаг – закладных листов и, тем самым, – минимизирование возможных рисков.

При нехватке средств для выдачи ипотечных кредитов кредитор (ссудно-сберегательное учреждение) использует внутренние системы накопления части капитала самим заемщиком.

При взаимодействии с ссудно-сберегательным учреждением заемщиком накапливается первичный (собственный) капитал, который является обязательным условием для выдачи ипотечного кредита (заемного капитала).

Количество обслуживающих организаций – минимально (как правило, это только страховая организация).

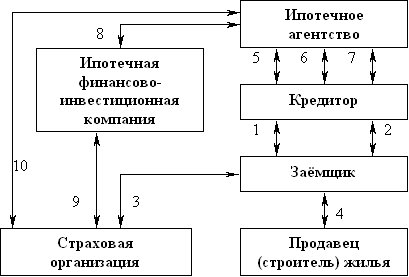

В двухуровневой модели ипотечного кредитования кроме заемщика и кредитора участвуют посредник (ипотечное агентство) и/или участник финансового рынка (ипотечная финансово-инвестиционная компания).

При реализации данной модели предусмотрено заключение следующих основных видов договоров (см. рис.6).

Условные обозначения: 1 – кредитный договор, 2 – договор об ипотеке, 3 – договор страхования заложенного жилья, 4 – договор купли-продажи жилья, 5 – генеральное соглашение, 6 – агентский договор, 7 – договор переуступки прав требования по ипотечным кредитам, 8 – договор о порядке осуществления операций с ценными бумагами ипотечного агентства, 9 – договор страхования предпринимательского риска, 10 – договор купли-продажи ценных бумаг.

Рис. 6. Договорные отношения при двухуровневой схеме ипотечного кредитования

На первом этапе реализации договорных отношений между участниками двухуровневой модели ипотечного кредитования заключаются кредитный договор и договор об ипотеке основных участников – заемщика и кредитора.

После получения кредита заемщик заключает договор купли-продажи жилья с продавцом или его строителем, после чего число участников данной модели увеличивается с целью сведения риска основных участников к минимуму.

Со страховой организацией заключаются договора страхования предпринимательского риска и заложенного жилья.

На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции.

Список использованной литературы:

- Об ипотеке (залоге недвижимости). Федеральный закон от 16 июля 1998 г. № 102-ФЗ // Российская газета - 19 июля 1998.

5.2 Постоянные ипотечные кредиты

В настоящее время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи и погашения.

Постоянный ипотечный кредит предусматривает выплату кредита на аннуитетной основе, т. е. равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита, и позволяющими погасить кредит по истечении установленного срока (такой кредит называют самоамортизирующимся). Кредитор устанавливает:

- максимальную величину основной суммы кредита в процентах от стоимости собственности:

где

– коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

– коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

И – сумма ипотечного кредита;

С – стоимость объекта недвижимости;

- срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

- процентную ставку, исходя из преобладающих на рынке условий.

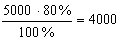

Пример 38. Покупка объекта недвижимости обойдется сегодня в 5000 тыс. руб. коэффициент ипотечной задолженности равен 80%, срок кредита 4 года, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

1. Определим максимальную величину основной суммы кредита в процентах от стоимости собственности:

тыс. руб.

тыс. руб.

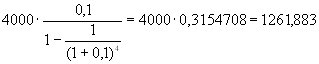

2. Определим ежегодный платеж по кредиту:

тыс. руб.

тыс. руб.

3. Составим схему погашения кредита:

| Год | Остаток кредита на конец года, тыс. руб. | Ежегодный платеж по кредиту, тыс. руб. | Процентный платеж, тыс. руб. | Платеж по основной сумме долга, тыс. руб. |

| 4 000 | - | - | - | |

| 3 138,117 | 1 261,883 | 4 000 | 861,883 | |

| 2 190,045 | 1 261,883 | 313,812 | 948,072 | |

| 1 147,167 | 1 261,883 | 219,005 | 1 042,879 | |

| 1 261,883 | 114,717 | 1 147,167 |

5.3 Ипотечные кредиты с переменными выплатами

Ипотечные кредиты с переменными выплатами предусматривают разную периодичность погашения основного долга и процентов, а также другие дополнительные условия.

Кредиты с «шаровым» платежом. Кредиты с «шаровым» платежом предполагают единовременный итоговый «шаровой» платеж по кредиту. Подразделяются на кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита и кредиты с выплатой только процентов.

Кредиты с замораживанием процентных выплат и выплат по основной сумме долга до истечения срока кредита не предусматривают каких-либо выплат; погашение долга и процентов по кредиту производится в конце срока. Использование таких кредитов ограничено: к ним прибегают земельные спекулянты, которые рассчитывают на продажу объекта в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи.

Пример 39. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

Составим схему погашения кредита:

| Год | Остаток кредита на конец года, тыс. руб. | Процентный платеж, тыс. руб. | Платеж по основной сумме долга, тыс. руб. | |

| начисленный | выплаченный | |||

| 4 000,0 | - | - | - | |

| 4 400,0 | 400,0 | |||

| 4 840,0 | 440,0 | |||

| 5 324,0 | 484,0 | |||

| 5 856,4 | 532,4 | 5 856,4 |

Кредиты с выплатой только процентов предусматривают регулярную выплату процентов в течение срока кредита, а в конце срока – «шаровой» платеж основной суммы долга.

Пример 40. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

1. Составим схему погашения кредита:

| Год | Остаток кредита на конец года, тыс. руб. | Процентный платеж, тыс. руб. | Платеж по основной сумме долга, тыс. руб. | |

| начисленный | выплаченный | |||

| 4 000,0 | - | - | - | |

| 4 000,0 | 400,0 | |||

| 4 000,0 | 400,0 | |||

| 4 000,0 | 400,0 | |||

| 4 000,0 | 400,0 | 4000,0 |

«Пружинный» кредит (с фиксированным платежом основной суммы) предусматривает осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат на непогашенный остаток; соответственно с каждым периодом суммарный платеж снижается.

Пример 41. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб, ставка – 10%. Необходимо составить схему погашения кредита.

Решение:

Составим схему погашения кредита:

| Год | Остаток кредита на конец года, тыс. руб. | Процентный платеж, тыс. руб. | Платеж по основной сумме долга, тыс. руб. | |

| начисленный | выплаченный | |||

| 4 000,0 | - | - | - | |

| 3 000,0 | 400,0 | 1 000 | 1 400,0 | |

| 2 000,0 | 300,0 | 1 000 | 1 300,0 | |

| 1 000,0 | 200,0 | 1 000 | 1 200,0 | |

| 0,0 | 100,0 | 1 000 | 1 100,0 |

Кредит с участием предполагает, что кредитор получает, кроме платежей по кредиту, определенную часть регулярного дохода или часть от суммы увеличения стоимости недвижимости, либо и то, и другое. Так кредитор страхует себя от возможных потерь при высоких темпах инфляции. Кредиты с участием имеют относительно низкую норму процента, следовательно, позволяют приобретать более дорогую недвижимость.

При предоставлении кредита с участием в доходах кредитор претендует на часть превышения чистого операционного дохода приносимого объектом недвижимости.

Пример 42. Срок ипотечного кредита 4 года, сумма – 4 000 тыс. руб., ставка – 10%. Объект недвижимости приносит доход: 1-3 год – 1 200 тыс. руб., 4 год – 1 500 тыс. руб. Платежи кредитору от участия в доходах составляют 25% в год. Необходимо составить схему погашения кредита.

Решение:

1. Составим схему погашения кредита:

| Год | Остаток кредита на конец года, тыс. руб. | Ежегодный платеж по кредиту, тыс. руб. | Платежи от участия в доходах, тыс. руб. |

| 4 000,00 | - | - | |

| 3 135,12 | 1261,83 | ||

| 2 190,06 | 1261,83 | ||

| 1 147,17 | 1261,83 | ||

| 1261,83 |

Кредит с участием в приросте стоимости предполагает, что кредитор будет иметь долю в возросшей стоимости недвижимости. Эту долю кредитор получает, когда недвижимость продается или в другой обусловленный момент. Сумма увеличения стоимости недвижимости равна разнице между ценой продажи (или оцененной стоимости на текущий момент) и ценой покупки. Стоимость капиталовложений заемщика, сделанных в период владения, прибавляется к цене покупки.

Дополнительный доход, получаемый кредитором, носит название «крикер». В обмен на его получение кредитор снижает ставку за пользование денежными средствами.

Канадский ролл-овер (от англ. rollover – катающийся, плавающий) предусматривает деление срока кредита на заранее установленные временные интервалы; для каждого из этих интервалов с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Повышение или снижение процентной ставки вызовет соответствующие изменения в сроках амортизации и/или в размерах ежегодных платежей. Например, увеличение процентной ставки означает увеличение срока амортизации и/или увеличение размера ежегодных выплат, и наоборот.

Использование такого типа кредита является механизмом защиты кредитора в случае увеличения темпов инфляции, когда обычно кредитор терпит значительные убытки, а заемщик приобретает дополнительные средства, теряемые кредитором.

Ипотека с обратным аннуитетом – финансовое соглашение, согласно которому кредитор периодически выплачивает заемщику заранее оговоренные суммы в зависимости от стоимости недвижимости, которая является обеспечением кредита.

Такие кредиты позволяют пополнить доходы пенсионерам, которые владеют собственностью. Пожилой человек получает пожизненную ренту в обмен на постепенную утрату прав на собственную квартиру. Предполагаемый временной период может быть ожидаемым оставшимся сроком жизни собственника (который постепенно становится пользователем) или же периодом, определенным контрактом.

Дата публикования: 2014-11-19; Прочитано: 546 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!