|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Бестарифные системы оплаты труда

|

|

В условиях рыночных отношений широкое распространение получили бестарифные системы оплаты труда. Рассмотрим некоторые из них. Так, на Вешкинском комбинате торгового оборудования (Московская область) заработная плата работников представляет собой определенную долю фонда оплаты труда хозрасчетного подразделения. Она зависит от трех факторов:

1. квалификационного уровня работника;

2. коэффициента трудового участия;

3. отработанного времени.

Основным элементом организации оплаты труда здесь является квалификационный уровень. За основу оценки квалификационного уровня работника принимаются его образование, квалификация, инициативность, ответственность, умение творчески работать и т. д. В зависимости от квалификационных уровней (баллов) все работники распределяются по десяти квалификационным группам.

Вопрос о включении конкретного специалиста или рабочего в ту или иную квалификационную группу решается с учетом его индивидуальных качеств. С течением времени квалификационные уровни отдельных работников могут меняться, при этом каждое такое изменение открыто обсуждается. Кроме квалификационного уровня для всех работников комбината рассчитывается также коэффициент трудового участия (КТУ).

Бестарифная система оплаты труда используется в ремонтно-строительном управлении ГУВД г. Москвы. Коллективный заработок (единый фонд оплаты труда) за объем выполненной работы распределяется здесь по коэффициенту трудовой стоимости, который устанавливается для каждого работника независимо от функциональных обязанностей. Вычисляется он следующим образом. Сначала рассчитывается заработная плата каждого работника за последние три—шесть месяцев, «очищенная» от всевозможных временных премий или доплат, затем определяется общее число рабочих дней, отработанных им за этот период. Сумма заработной платы делится на отработанные дни. Это и будет величина расчетного коэффициента стоимости труда (РКСТ), или коэффициента трудовой стоимости, которая утверждается для всех работников. При этом учитываются трудовая дисциплина, деловые качества работников.

Начисление заработков по РКСТ происходит следующим образом. Например, месячный фонд оплаты труда участка, где трудятся 10 человек, составил 10 000 руб. Для определения трудового вклада каждого работника его РКСТ умножается на число дней, отработанных за этот месяц. Так, мастер, у которого РКСТ равен 50, отработал 20 дней. За месяц он заработал 1000 коэффициенто-дней (50 х 20), а коллектив в целом — 8000 коэффициенто-дней. Один коэффициенто-день при этом составит: 10 000: 8000 = 1,2.5 (руб.). Значит, мастер за месяц заработал: 1000 х 1,25 = 1250 (руб.). По такой же схеме определяется заработок каждого работника участка, в том числе и его начальника.

Одним из перспективных вариантов нетрадиционных систем оплаты труда руководителей и специалистов подразделений предприятий, взаимосвязи доходов работников и результативности производства является система «плавающих окладов». Ее суть в том, что с учетом итогов работы за данный месяц в следующем месяце для работников назначаются новые должностные оклады. При этом размер окладов повышается или понижается за каждый процент роста (снижения) важнейших технико-экономических показателей. Например, руководителю по итогам аттестации установлен оклад в размере 10 000 руб. Коллектив, который он возглавляет, выполнил задание по росту производительности труда (прибыли и т. д.) в текущем месяце на 120%. Тогда, исходя из установленного норматива (1% роста оклада за 1% роста показателя), работник получит дополнительно 2000 руб., а его новый оклад составит 12 000 руб.

Из всего многообразия зарубежного опыта организации оплаты труда можно условно выделить американский, японский и западноевропейский. Наиболее значительные отличия от других систем имеет система организации оплаты труда в Японии, где раньше размер оплаты труда определялся возрастом и стажем, но затем все большее значение стали приобретать квалификация и эффективность трудя. В результате главными факторами, определяющими размер оплаты труда, стали эффективность труда (трудовой вклад) и стаж. Важное значение в японской практике придается выплатам в конце года или два раза в год в виде бонусов по результатам работы каждого работника. Размер этих выплат доходит до четырех месячных зарплат. Кроме того, важной особенностью мотивации труда в Японии является забота фирмы о бытовых условиях своих работников.

В последние годы в США, Франции и многих других странах широкое распространение получила индивидуализация заработной платы, основанная на оценке заслуг. Смысл оценки заслуг сводится к следующему: работники, имеющие одинаковую квалификацию и занимающие одну должность, благодаря своим природным способностям, стажу, целевым установкам, мотивам и стремлениям могут добиваться различных результатов в работе. Эти различия должны найти отражение в заработной плате.

Внедрение системы участия в прибыли направлено на обеспечение стабилизации экономического состояния предприятий и социально-экономической системы в целом. Предприниматель стремится установить с работниками фирмы отношения партнерства, сотрудничества. Даже в одной стране действует несколько систем участия в прибыли. Доходы работников по системам участия в прибыли в большинстве случаев не могут быть использованы сразу. Они помещаются на депозит предприятия и не могут быть изъяты до выхода работника на пенсию или до оговоренного срока либо изымаются в случаях финансовых затруднений (покупка дома, болезнь, расходы на образование и т. п.).

Разумеется, нельзя механически переносить зарубежный опыт в российскую экономику. Однако в сочетании с отечественным опытом он полезен и помогает активизировать поиск новых подходов и моделей организации и регулирования оплаты труда в современных условиях.

Планирование фонда оплаты труда

Заработная плата представляет собой сумму денежных выплат, стоимость натуральной оплаты за работу, выполненную наемными работниками по трудовому договору (контракту). Категория «заработная плата» имеет двойственный характер: для наемного работника она является доходом, а для предприятия — частью издержек производства.

Расходы на рабочую силу не ограничиваются только выплатой заработной платы. Затраты предприятия на рабочую силу включают также расходы на социальную защиту работников, обеспечение их жильем и социально-бытовое обслуживание, налоги, связанные с использованием рабочей силы. Отчисления, которые производят предприятия за использование рабочей силы, включаются в затраты по статье «Единый социальный налог (взнос)». Это отчисления на - социальное страхование, в пенсионный фонд, на медицинское страхование, отраслевой страховой тариф. Заработная плата является важным средством мотивации и стимулирования высокоэффективной трудовой деятельности персонала предприятия.

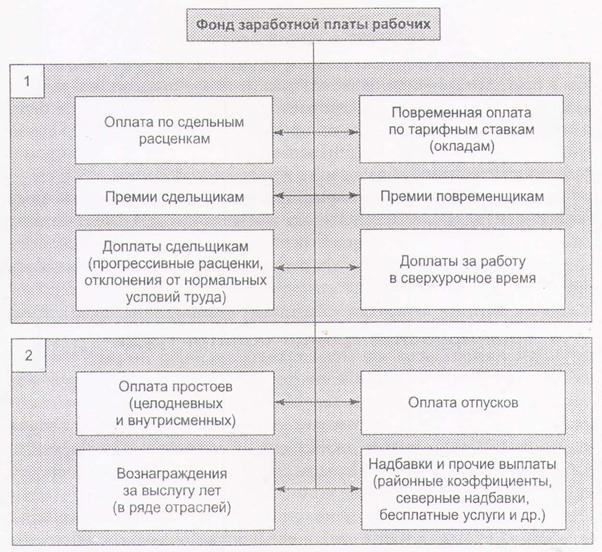

Фонд заработной платы — это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту), и по структуре состоит из различных элементов (рис. 3).

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться различными способами укрупненно или дифференцированно. Укрупненно плановый фонд оплаты труда (ФОТпл) можно рассчитать тремя способами.

1. На основе норматива заработной платы (Нз.пл) на единицу продукции (работ):

ФОТпл = Нз.пл х Qi

где Qi планируемый объем продукции в натуральном (стоимостном) выражении.

|

Рис. 3 – Состав фонда заработной платы рабочих: 1 – фонд прямой заработной платы; 2 – фонд дополнительной оплаты (за неотработанное время).

2. На основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции:

ФОТпл = ФОТбаз + ФОТбаз (Нз.пл х П) / 100%

где П – прирост объема продукции; Нз.пл – норма прироста заработной платы за каждый процент прироста объема продукции.

3. Исходя из численности работающих (Чсп) и их среднегодовой заработной платы с доплатами и начислениями (ЗПгод):

ФОТпл = ЗПгод х Чсп.

При расчете фонда оплаты труда изложенными выше методами ФОТ может быть рассчитан как вредом по предприятию, так и по и отдельным группам работников. Дифференцированный (детальный) расчет планового ФОТ производится раздельно по категориям промышленно-производственного персонала по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного, месячного (годового) ФОТ.

В состав расходов на оплату труда (или фонд оплаты труда) включаются все расходы предприятия (учреждения, организации) на оплату труда независимо от источника финансирования (в том числе денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время, в течение которого за ним сохраняется заработная плата, включая также стимулирующие и компенсирующие выплаты).

Целый ряд расходов предприятия не относится ни к фонду заработной платы, ни к выплатам социального характера: командировочные расходы, расходы на профессиональное обучение и культурно-бытовое обслуживание работников, обязательные отчисления в государственные социальные фонды; дополнительные доходы работников от участия в собственности предприятия (дивиденды, проценты и т.д.) и др.

Фонд заработной платы определяется за месяц, квартал и год. Фонд заработной платы на отдельных предприятиях учитывается по отдельным категориям персонала! При анализе фонда заработной платы по категориям в промышленности и других отраслях материального производства выделяют фонды часовой, дневной и месячной (годовой) заработной платы рабочих. В связи с этим может быть исчислен средний уровень оплаты труда в единицу времени — среднечасовая, среднедневная и среднемесячная заработная плата.

В настоящее время за счет части чистой прибыли и заработной платы на предприятии образуется фонд потребления, который является основой доходов работников предприятия и включает:

1. фонд оплаты труда (ФОТ) — средства, начисленные для оплаты труда всех работников;

2. доходы (дивиденды, проценты), получаемые по акциям и вкладам членов трудового коллектива и имущество предприятия (учреждения, организации);

3. денежные выплаты и поощрения.

Различают средний доход и среднюю заработную плату работников, Средний доход работников в целом по предприятию (учреждению, организации) начисляется исходя из суммы средств, направляемых на потребление (расходов на оплату труда, денежных выплат и поощрений, доходов —- дивиденды, проценты). Средняя заработная плата работников в целом по предприятию (учреждению, организации) начисляется ^исходя из фонда оплаты труда работников, списочного состава (включая оплату труда совместителей), вознаграждений по итогам работы за год и единовременных поощрений работников.

Различают также номинальную и реальную заработную плату. Номинальной называют заработную плату в денежном исчислении (выражении). Под реальной заработной платой понимают покупательную силу полученных за труд денег, т. е. то количество различного рода товаров и услуг, которое может купить работник за свою номинальную заработную плату.

ЛЕКЦИЯ 15

ТЕМА: «РАСХОДЫ ПРЕДПРИЯТИЯ, СЕБЕСТОИМОСТЬ ПРОДУКЦИИ»

1. Классификация расходов предприятия.

2. Себестоимость продукции.

3. Калькулирование себестоимости продукции.

4. Методы учета затрат и калькулирования себестоимости продукции.

ЦЕЛЬ ЛЕКЦИИ:

Обосновать разницу между понятиями «затраты», «расходы» и «издержки», особенности учета затрат согласно бухгалтерского и налогового учета, классификацию затрат при исчислении себестоимости, понятие и виды калькулирования.

ЛИТЕРАТУРА:

Во всех учебных пособиях.

1, 2, 3, 5.

Дата публикования: 2014-11-04; Прочитано: 484 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!