|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Дюрация

|

|

Риск изменения цены облигации, в первую очередь, связан с риском изменения процентных ставок. Поэтому необходимо определить показатель, который являлся бы мерой такого риска. Чтобы определить приблизительное изменение облигации при небольшом изменении доходности до погашения, возьмем первую производную по r для формулы определения цены облигации:

(5.36)

(5.36)

или

(5.37) (5.37)

| или |  (5.38) (5.38)

|

Где: Р - цена облигации; dP - изменение цены облигации; dr - изменение доходности до погашения;

r - доходность до погашения; С - купон облигации; N - номинал облигации; n - число лет до погашения облигации.

Сумма в квадратных скобках в правой части уравнения (5.38) представляет собой средневзвешенное время до погашения купонов и номинала облигации, где весами выступают приведенные стоимости платежей.

Например, если облигация погашается через три года, то выражение в квадратных скобках уравнения (5.38) примет вид:

(5.39) (5.39)

|  (5.40) (5.40)

|

С помощью уравнения (5.38) можно приблизительно определить изменение цены облигации при малом изменении доходности до погашения. Разделим обе части уравнения (5.38) на Р:

(5.41)

(5.41)

- говорит о приблизительном процентном изменении цены облигации.

Величину в правой части уравнения (5.41) -  - обозначим через D

- обозначим через D

Дюрация представляет собой эластичность цены облигации по процентной ставке и поэтому служит мерой риска изменения цены облигации при изменении процентной ставки.

Наглядно можно показать следующим образом. Продифференцируем уравнение (5.9) по (1 + r).

(5.42)

(5.42)

Умножим обе части уравнения (5.43) на

|

| или |

| или |  (5.44) (5.44)

|

Левая часть уравнения (5.44) – это эластичность цены облигации относительно доходности до погашения (или более точно, относительно (1 + r)).

Как видно из уравнения (5.45), чем меньше величина дюрации, тем в меньшей степени цена облигации будет реагировать на изменение процентной ставки и наоборот. Перед дюрацией стоит знак минус. Это говорит о том, что доходность до погашения и цена облигации изменяются в противоположном направлении.

Пример 5.14. Номинал облигации 1 млн. руб., купон 20% и выплачивается один раз в год, до погашения остается 3 года, доходность до погашения 20%. Цена облигации равна 1 млн. Определить дюрацию облигации.

Она равна:

Если доходность до погашения выросла на 1%, тогда цена облигации снизилась до

Как видно из примера, дюрация облигации равна 2,53 года, и при небольшом изменении процентной ставки процентное изменение цены облигации составило 2, 07%. Таким образом, дюрация облигации приблизительно говорит о том, на сколько процентов изменится цена облигации при изменении ее доходности на небольшой процент. Показатель дюрации можно использовать не только в отношении облигаций, но и других активов, которые предполагают известные суммы выплат. Дюрация облигации с нулевым купоном равна периоду времени, который остается до ее погашения.

Дюрация определяется в купонных периодах. Если купоны выплачиваются 1 раз в год, то величина дюрации равна количеству лет. Если купоны выплачиваются т раз в год, то дюрацию в годах можно определить по следующей формуле:

(5.45)

(5.45)

Где: m - число периодов, за которые выплачиваются купоны в течение года.

Пример 5.15. Дюрация облигации в купонных периодах равна 7,4 года. Купоны выплачиваются два раза в год. Определить дюрацию в годах. Она равна:

(5.46)

(5.46)

Величину называют модификацированной дюрацией. Обозначив дюрацию через D.

(5.47)

(5.47)

Dm. Тогда формула (7.63) примет вид:

(5.48)

(5.48)

следующим образом:

(5.49)

(5.49)

Продолжим пример и рассчитаем модифицированную дюрацию для облигации, если дюрация Макоули, как мы определили, равна 2, 53 года.

2,53 Dm = 2,108 лет

Модифицированная дюрация измеряется в купонных периодах. Если купоны выплачиваются один раз в год, то значение модифицированной дюрации означает количество лет. Если купоны выплачиваются m раз в год, то модифицированную дюрацию в годах можно определить по следующей формуле:

Изменение на 1%, тогдаона равна -2,108*0,01 = -0,02108 или 2,108%

(5.50)

(5.50)

(5.51)

(5.51)

2,108*1000000*0,0001 = 210,8 руб.

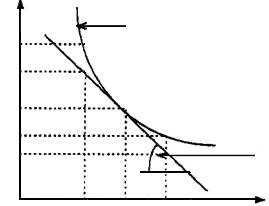

Графически дюрация представлена на рис. 5.1. Она представляет собой угол наклона касательной к графику цены облигации. Как следует из рис. 5.1, для больших изменений доходности до погашения облигации дюрация дает значительную погрешность. Поскольку дюрация представлена касательной к кривой цены, то при падении доходности до погашения она занижает действительное изменение цены облигации, а при росте доходности до погашения – завышает. Так, при падении доходности с r до r1 цена облигации вырастет на величину (P1I - Р), дюрация же даст оценку увеличения только на величину (P1 - Р). При росте доходности до погашения с r до r2 цена облигации понизится только на величину (Р - Р2). Дюрация даст более значительную оценку изменения цены на величину (Р - Р2I).

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.1. Дюрация

Дюрация, в том числе модифицированная, имеет следующие характеристики

Она меньше времени до погашения облигации или равна ей в случае облигации с нулевым купоном. Модифицированная дюрация бескупонной облигации также меньше времени до ее погашения.

Как правило, чем меньше купон облигации, тем больше дюрация, так как больший удельный вес выплат по облигации приходится на момент ее погашения. Чем выше купон облигации, тем меньше ее дюрация.

При прочих равных условиях, чем больше время до погашения облигации, тем больше дюрация. Чем больше дюрация, тем выше риск изменения цены облигации. При повышении доходности до погашения дюрация уменьшается, при понижении доходности до погашения дюрация возрастает.

Дата публикования: 2014-11-03; Прочитано: 462 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!