|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчет амортизационных отчислений

|

|

Для расчета амортизационных отчислений необходимо знать три основных параметра:

· начальная стоимость имущества;

· остаточная стоимость имущества - стоимость в конце периода амортизации, иногда называемая остаточной стоимостью имущества после завершения эксплуатации;

· время эксплуатации - количество периодов, в течение которых имущество амортизируется, иногда называемые периодами амортизации.

Для расчета амортизационных отчислений могут быть использованы различные подходы и способы и в зависимости от этого могут быть применены и различные финансовые функции. В наиболее простом подходе амортизация распределяется равномерно на каждый год эксплуатации имущества и для расчета величины амортизационных отчислений используют функцию АПЛ, которая имеет следующий синтаксис: АПЛ(А;В;С), где:

· А - начальная стоимость имущества;

· В - остаточная стоимость имущества;

· С - продолжительность эксплуатации.

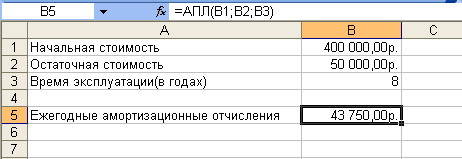

Рассмотрим пример расчета амортизационных отчислений. Пусть имеется приобретенное имущество стоимостью 400000 руб., продолжительность его эксплуатации составляет 8 лет, а остаточная стоимость равняется 50000 руб. Величина амортизационных отчислений составит 43,500 руб. за каждый год эксплуатации

Рис.4.48. Вычисление амортизационных отчислений

Дата публикования: 2014-11-02; Прочитано: 371 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!