|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Проектов при различных схемах финансирования

|

|

Основными источниками инвестиций могут быть собственные средства, заемные и смешанное финансирование при использовании и тех и других источников.

Зависимость показателей эффективности инвестиций от выбранной схемы финансирования рассмотрена в примере.

Пример 7.1. Фирма решила организовать производство полиэтиленовой пленки. Проект участка по изготовлению предусматривает выполнение строительно-монтажных работ (строительство производственных площадей, приобретение и установку оборудования, подведение коммуникаций) в течение трех лет. Эксплуатация участка и изготовление продукции рассчитаны на 11 лет. Начало функционирования участка планируется осуществить сразу же после окончания строительно-монтажных работ.

Исходные данные к расчетам приведены в табл. 7.1 и табл. 7.2.

Таблица 7.1

| Год | Индекс показателей по годам | ||||||

| Капитальные вложения | Объем производства | Цена единицы | Постоянные затраты (без амортизации) | Переменные затраты | Налоги | Ликвидационная стоимость | |

| 1,8 | |||||||

| 2,3 | |||||||

| 1,9 | |||||||

| 1,08 | 1,06 | 1,03 | 1,05 | 1,18 | |||

| 1,15 | 1,11 | 1,05 | 1,08 | 1,36 | |||

| 1,21 | 1,15 | 1,07 | 1,12 | 1,5 | |||

| 1,26 | 1,20 | 1,09 | 1,17 | 1,74 | |||

| 1,30 | 1,24 | 1,11 | 1,19 | 2,0 | |||

| 1,33 | 1,27 | 1,12 | 1,22 | 2,2 | |||

| 1,35 | 1,29 | 1,14 | 1,24 | 2,3 | |||

| 1,36 | 1,3 | 1,15 | 1,27 | 2,3 | |||

| 1,1 | 1,33 | 1,16 | 1,29 | 1,8 | |||

| 0,8 | 1,35 | 1,17 | 1,32 | 1,05 | |||

| 0,7 | 1,36 | 1,18 | 1,33 | 1,06 | 1,0 |

В табл. 7.2 приведены значения капитальных вложений (К), объема производства  , цены

, цены  , постоянных затрат

, постоянных затрат  , переменных затрат

, переменных затрат  , налогов

, налогов  , величины ликвидационной стоимости

, величины ликвидационной стоимости  и нормы дисконтирования

и нормы дисконтирования  .

.

Таблица 7.2

| К, млн руб. | Дгод, млн м2 | Ц,

| Спост,

| Спер,

| Н,

| L, % от общей суммы кап. вложений | Е, доли ед. |

| 8,5 | 15,8 | 7,1 | 35,5 | 2,3 | 17,0 | 10,0 | 0,225 |

Источниками инвестирования могут быть:

1.Собственные средства.

2.Инвестирование будет осуществляться с привлечением кредита коммерческого банка из расчета 40% собственных средств и 60% кредитных средств.

По условиям договора между банком и предприятием возврат кредита будет осуществляться в течение четырех лет следующими долями (%):

- по истечении первого года пользования кредитом – 30;

- по истечении двух лет – 25;

- по истечении трех лет – 25;

- по истечении четырех лет – 20;

За пользование кредитом фирма должна платить банку за первый год 22% используемой в течение года суммы, за второй – 26%, за третий – 32% и за четвертый – 35%.

Определить экономическую целесообразность организации производства полиэтиленовой пленки.

Установить, как изменится эффективность проекта при использовании фирмой различных схем финансирования.

Решение:

Приступая к решению, необходимо прежде всего трансформировать исходные данные, выраженные через индексы, в абсолютные цифры.

Такая расчетная операция приведена в табл. 7.3.

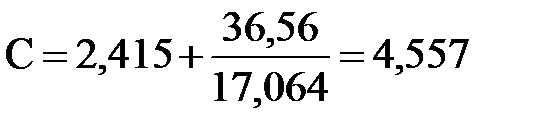

Первые 7 столбцов получаются умножением индекса показателя на его величину при единичном индексе. Например, при определении капитальных вложений для 1-го года, необходимо индекс показателя предыдущего года (1) умножить на капитальные вложения 1-го года (8,5), проставляется в 1-й строке 2-го столбца. Капиталовложения 2-го года (15,3) получены умножением капитальных вложений 1-го года (8,5) на индекс 1,8; капиталовложения 3-го года (19,55) – умножением 8,5 на 2,3. Цена для 7-го года (8,165) в 4-м столбце получается умножением цены 4-го года (7,1) на индекс предыдущего 6-го года для цены 1,15 и т.д.

Таблица 7.3

| Год | Кап. вложения, К, млн руб. | Объем производства, Дгод, млн м2 | Цена, Ц, руб/м2 | Постоянные затраты Спост, млн руб./год | Переменные затраты, Спер, руб/м2 | Налоги, Н, млн руб./год | Себестоимость, руб м2 | Балансовая прибыль, Пбал, млн руб./год | Чистая прибыль, ЧП, млн руб./год |

| 8,5 | |||||||||

| 15,3 | |||||||||

| 19,55 | |||||||||

| 15,8 | 7,1 | 35,5 | 2,3 | 17,0 | 4,547 | 40,34 | 23,34 | ||

| 17,064 | 7,526 | 36,56 | 2,415 | 20,06 | 4,557 | 50,65 | 30,59 | ||

| 18,178 | 7,881 | 37,27 | 2,484 | 23,12 | 4,535 | 60,79 | 37,67 | ||

| 19,118 | 8,165 | 37,98 | 2,576 | 25,50 | 4,563 | 68,87 | 43,37 | ||

| 19,908 | 8,52 | 38,69 | 2,691 | 29,58 | 4,634 | 77,35 | 47,77 | ||

| 20,54 | 8,804 | 39,40 | 2,737 | 34,00 | 4,655 | 85,22 | 51,22 | ||

| 21,014 | 9,017 | 39,76 | 2,806 | 37,40 | 4,698 | 90,76 | 53,36 | ||

| 21,33 | 9,159 | 40,47 | 2,852 | 39,10 | 4,749 | 94,06 | 54,96 | ||

| 21,488 | 9,23 | 40,82 | 2,921 | 39,10 | 4,821 | 94,75 | 55,65 | ||

| 17,38 | 9,443 | 41,18 | 2,967 | 30,6 | 5,336 | 71,37 | 40,77 | ||

| 12,64 | 9,585 | 41,89 | 3,036 | 17,85 | 6,35 | 40,89 | 23,04 |

Три последних столбца этой таблицы рассчитываются по формулам. При этом столбцы 8 и 9 – это промежуточная информация для определения чистой прибыли (последнего столбца). Именно эта информация совместно с данными о величине капитальных вложений и будет использована для расчета всех необходимых показателей инвестиционного проекта.

Себестоимость единицы продукции (столбец 8) рассчитывается по формуле

(для 4-го года):  ;

;

(для 5-го года):  и т.д.

и т.д.

Балансовая прибыль (столбец 9) для 4-го года рассчитывается по формуле

млн руб.;

млн руб.;

для 5-го года:  и т.д.

и т.д.

Чистая прибыль (столбец 10) рассчитывается по формуле

,

,

тогда для 4-го года  ;

;

для 5-го года  и т.д.

и т.д.

Полученные данные сводим в табл. 7.4 для дальнейших расчетов.

Таблица 7.4

Дата публикования: 2014-11-03; Прочитано: 472 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!