|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Корпорации Дюпон

|

|

В основе этой системы анализа лежит „Модель Дюпона", в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

где  — коэффициент рентабельности используемых активов;

— коэффициент рентабельности используемых активов;

— коэффициент рентабельности реализации продукции;

— коэффициент рентабельности реализации продукции;

— коэффициент оборачиваемости (количество оборотов) активов.

— коэффициент оборачиваемости (количество оборотов) активов.

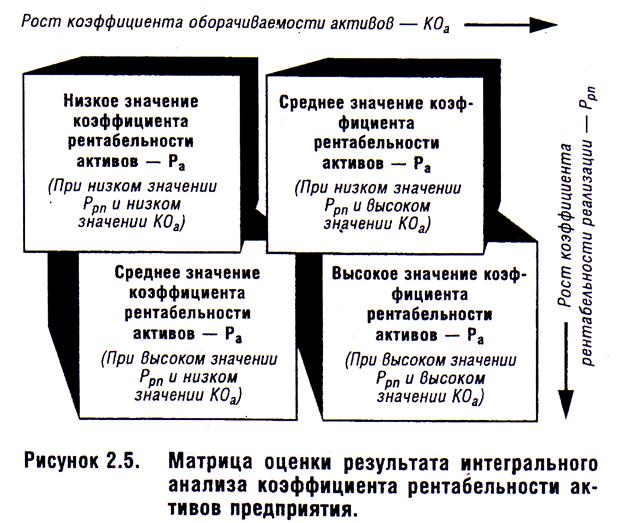

Для интерпретации результатов, полученных при расчете „Модели Дюпона", может быть использована специальная матрица, представленная на рис. 2.5.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

2. Объектно-ориентированная система интегрального анализа формирования прибыли предприятия. Концепция интегрированного объектно-ориентированного анализа прибыли, разработанная фирмой „Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования прибыли предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих „классы" элементов, непосредственно формирующих сумму прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики хозяйственной деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширять и углублять по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли.

3. Интегральная система портфельного анализа. Этот анализ основан на использовании „портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система „прибыль—риск"). В соответствии с этой теорией можно за счет формирования „эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить соотношение уровня прибыльности и риска. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой интегральной теории.

2.3.СИСТЕМЫ И МЕТОДЫ

ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Финансовое планирование на предприятии (или внутрифирменное финансовое планирование) базируется на использовании трех основных его систем: 1) прогнозирование финансовой деятельности; 2) текущее планирование финансовой деятельностью; 3) оперативное планирование финансовой деятельности. Каждой из этих систем финансового планирования присущи определенный период и свои формы реализации его результатов (табл. 2.1.).

Таблица 2.1.

Системы финансового планирования и формы

Дата публикования: 2014-11-02; Прочитано: 352 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!