|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация счетов бухгалтерского учета

|

|

- Инвентарные счета

- Фондовые счета

- Расчетные счета

- Регулирующие счета, их использование для учета амортизации средств

- Забалансовые счета

- Бюджетно-распределительные счета

- Собирательно-распределительные счета

- Калькуляционные счета

- Операционно-результатные счета

- Финансово-результатные счета

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов!

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

- в зависимости от того, учет каких средств ведется на счетах— на активные, пассивные и активно-пассивные;

- по степени детализации ведения учета — на синтетические, аналитические и субсчета;

- по отношению к балансу — на балансовые и забалансовые;

- по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

- по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

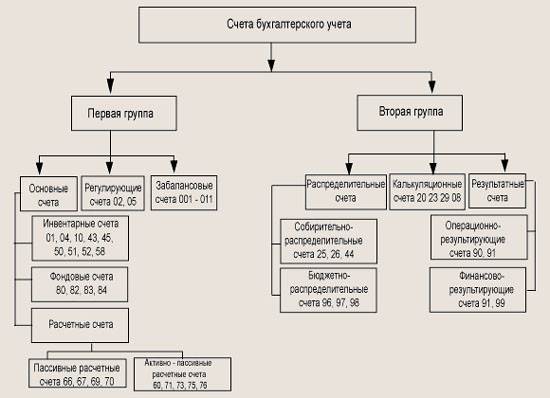

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 4.1). Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

Рис. 4.1. Классификация счетов бухгалтерского учета по назначению и структуре

Дата публикования: 2014-11-02; Прочитано: 639 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!