|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация хозяйственных средств предприятия

|

|

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

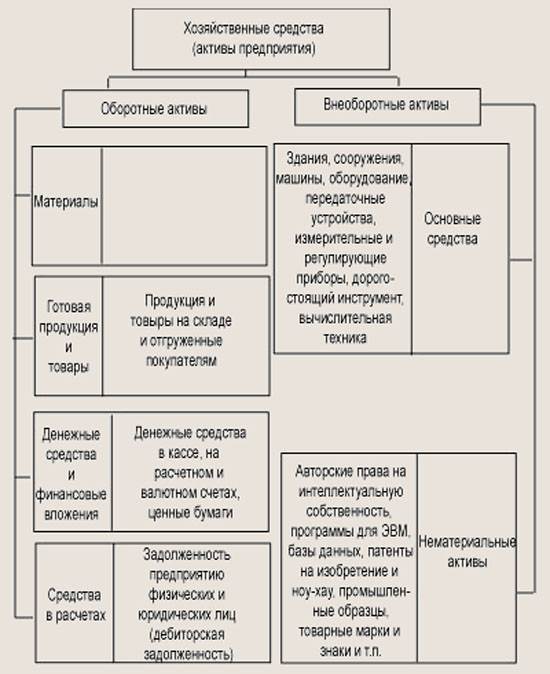

По составу активы предприятия подразделяются на оборотные и внеоборотные активы (рис. 1.6).

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

- в сфере производства — это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

- сфере обращения — товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Рис. 1.6. Состав хозяйственных средств предприятия

Нематериальные активы — это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау,

промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

- в сфере производства — здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

- сфере обращения — здания складов, автотранспорт, программы складского учета и т. п.

Основные средства и нематериальные активы составляют производственную базу предприятия.

Дата публикования: 2014-11-02; Прочитано: 358 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!