|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Износ и амортизация

|

|

Значительную долю издержек составляют затраты, связанные с приобретением и поддерживанием в рабочем состоянии таких капитальных ресурсов как машины, оборудование, здания. Капитальные ресурсы называют также основным капиталом.

Основной капитал - это часть капитала предприятия, которая используется в течение многих производственных циклов и стоимость которых включается в издержки и в цену продукции не целиком, а по частям.

Использование в хозяйственной деятельности указанных ресурсов имеет ряд особенностей. В отличие от таких производственных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы расходуются на протяжении многих циклов производства, т.е. функционируют годами, но подвергаются постоянному износу.

Износ - это постепенная утрата капитальными благами своей ценности.

Эта утрата ценности выступает в форме двух видов износа - физического и морального.

Под физическим износом понимают потерю средствами труда (машинами, оборудованием длительного пользования) своих потребительских качеств, своих технико-производственных свойств.

Физический износ в свою очередь выступает в двух видах:

o первый вид - это износ средств труда в процессе непосредственной эксплуатации оборудования в ходе изготовления продукции;

o второй вид - это разрушение средств труда под влиянием сил природы в результате бездействия: станки ржавеют и выходят из строя, здания разрушаются и приходят в негодность.

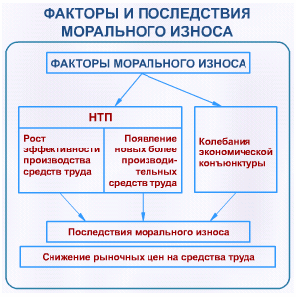

Моральный износ основного капитала - это снижение его стоимости в результате появления более эффективной техники или в результате повышения эффективности в производстве данного вида оборудования.

Главной причиной морального износа основного капитала является научно-технический прогресс, это находит свое отражение в снижении цен на капитальные ресурсы (см. рис. 5.2).

Для поддержки машин и оборудования необходимы средства на ремонт, модернизацию, замену средств труда, т.е. чтобы возмещать износ оборудования необходимы амортизационные отчисления.

Амортизационные отчисления представляют собой денежную форму перенесенной на продукцию стоимости функционирующего основного капитала и включаются в издержки производства.

Отношение годовой суммы амортизационных отчислений к полной стоимости основного капитала, выраженное в процентах, называется нормой амортизации.

Пример того, как производится расчёт амортизационных отчислений и нормы амортизации, приводится в таблице 5.1.

Таблица 5.1. Возмещение основного каптала

Дата публикования: 2014-11-04; Прочитано: 207 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!