|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Виды и стадии готовности промышленной продукции

|

|

Целью деятельности любого промышленного предприятия является производство продукции. Ее величина зависит от ряда факторов, таких как техническая оснащенность производства, обеспеченность рабочими кадрами соответствующих профессий и квалификации, количество и качество перерабатываемого сырья и материалов.

Под промышленной продукцией понимают прямой полезный результат промышленно-производственной деятельности предприятия, выражающийся либо в форме продуктов, либо в форме работ и услуг промышленного характера.

В зависимости от степени готовности продукцией предприятия могут быть незавершенное производство, полуфабрикаты, готовые изделия:

1) Незавершенным производством считаются те предметы, обработка которых начата, но еще не закончена в пределах одного цеха предприятия. Например, это машина, сборка которой начата, но не закончена в сборочном цехе.

2) Полуфабрикаты промышленного предприятия – это предметы труда, законченные обработкой в одних цехах, но подлежит дальнейшей обработке или сборке в других.

Некоторая их часть может быть отпущена на сторону, тогда, по своему экономическому назначению такие полуфабрикаты не отличаются от готовой продукции. Например, выплавленный на металлургическом комбинате чугун рассматривается как полуфабрикат, потому что из него на том же металлургическом заводе производится сталь.

3) Готовые изделия – продукты, не требующие дальнейшей обработки (или сборки) на данном предприятии и предназначенные для отпуска на сторону.

2.2 Учет продукции в стоимостном выражении

Обобщающую характеристику производства продукции в целом по предприятию, отрасли промышленности, региону можно получить с помощью стоимостного учета.

На практике используется система стоимостных показателей, в состав которой включаются валовой оборот, валовая, товарная, реализованная и чистая продукция.

Валовой оборот (ВО) характеризует в стоимостном выражении объем продукции, произведенной за отчетный период всеми промышленно-производственными цехами предприятия.

В состав валового оборота входят:

1) стоимость готовых изделий, выработанных в отчетном периоде основными, побочными и подсобными цехами предприятия;

2) стоимость выработанных в основных цехах полуфабрикатов, независимо от того, потреблены ли эти полуфабрикаты на свои производственные нужды или отпущены на сторону;

3) стоимость продукции, работ или услуг вспомогательных цехов (инструменты, вода, пар и т.д.), независимо от целей использования;

4) стоимость работ промышленного характера, выполненных как для своих цехов, так и по заказам со стороны;

5) изменение стоимости остатков НЗП и полуфабрикатов. Определяется как разность стоимости НЗП и полуфабрикатов на конец и начало отчетного периода.

Внутризаводской оборот (ВЗО) – стоимость продукции, выработанной одними и потребленной другими цехами предприятия в течение отчетного периода.

Валовая продукция (ВП) – характеризует конечный результат производственной работы предприятия за отчетный период времени в денежном выражении.

Валовая продукция (ВП) предприятия отличается от валового оборота на величину внутризаводского оборота и рассчитывается по формуле (2.1):

ВП=ВО – ВЗО. (2.1)

Товарная продукция (ТП) – стоимость продукции, полностью подготовленной для реализации на сторону.

Отличие товарной продукции от валовой продукции заключается в том, что в состав товарной продукции не включается изменения остатков полуфабрикатов собственного производства и незавершенного производства, формула (2.2):

ТП = ВП –  НЗП – ПФ = ВП – (НЗПк.г. – НЗПн.г.) – (ПФк.г. – ПФн.г.), (2.2)

НЗП – ПФ = ВП – (НЗПк.г. – НЗПн.г.) – (ПФк.г. – ПФн.г.), (2.2)

где ΔНЗП – изменение остатков незавершенного производства;

ΔПФ – изменение остатков полуфабрикатов;

НЗПк.г., НЗПн.г. – соответственно величина незавершенного производства на конец и начало периода;

ПФк.г., ПФн.г. – соответственно величина полуфабрикатов на конец и начало периода;

Реализованная продукция (РП) представляет собой отгруженную продукцию покупателю и оплаченную им в данном периоде.

Чистая продукция (ЧП) – вновь созданная трудом работников предприятия стоимость в результате производственной деятельности за отчетный период.

Чистая продукция рассчитывается как разность между валовой продукцией (ВП) и суммой материальных затрат (МЗ) на ее производство (стоимость сырья, материалов, топлива, энергии, амортизации и прочих материальных затрат), формула (2.3):

ЧП=ВП – МЗ. (2.3)

Показатели выполнения плана по объему продукции и по ассортименту

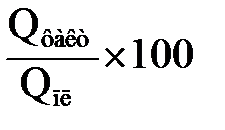

Для оценки выполнения плана производства продукции по объему за период, необходимо сопоставить фактические и плановые показатели производства продукции за данный период, формула (2.4):

ВПобъем =  , (2.4)

, (2.4)

где  - фактический объем выпуска продукции в стоимостном выражении;

- фактический объем выпуска продукции в стоимостном выражении;

- объем выпуска продукции по плану в стоимостном выражении.

- объем выпуска продукции по плану в стоимостном выражении.

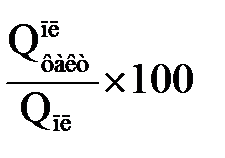

Для оценки выполнения плана производства продукции по ассортименту применяется метод, согласно которому, план считается выполненным, если он выполнен по всем позициям ассортимента.

Если предприятие не выполнило план хотя бы по одному виду продукции, а по другим выполнило или перевыполнило, план по ассортименту в целом считается не выполненным.

Изделия, не предусмотренные планом, но фактически произведенные, в расчет степени выполнения плана по ассортименту не принимаются. Выполнение плана производства продукции по ассортименту можно определить по формуле (2.5):

ВПассорт =  , (2.5)

, (2.5)

где  - фактический объем выпуска продукции в пределах плана.

- фактический объем выпуска продукции в пределах плана.

План по ассортименту не может быть выполнен более, чем на 100%.

Дата публикования: 2014-11-04; Прочитано: 1998 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!