|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Учет затрат на производство

|

|

Основные нормативные документы: фото у женька

Понятие производственных затрат

Затраты – стоимость ресурсов, использованных на определенные цели.

Понятие затрат должно обязательно соотносится с конкретными целями и задачами (производство продукции, выполнение работ, оказание услуг и так далее). От понятия затраты следует отличать понятие расходы.

В отечественной практике понятие расходы для целей БУ изложено ПБУ 10/99, а для целей налогообложения в НК. Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия актива и возникновения обязательств приводящих к уменьшению капитала, за исключением уменьшения вкладов по решению собственников имущества.

Перечень выбытия активов, не признаваемых расходами указывает на то, что понятие расходы предусматривает ограничение по цели использования ресурсов. Например затраты на приобретение ОС в отчетном периоде не будут признаны расходами.

Помимо понятий расходы и затраты используется понятие издержки

Различают издержки производства и издержки обращения. Понятие издержки производства используется все реже и реже, а понятие издержки обращения используется на торговых предприятиях и предприятиях общественного питания.

Классификация затрат на производство. Для правильной организации учета огромное значение имеет научно обоснованная классификация затрат.

В зависимости от места возникновения затраты группируют по видам производства (основное и вспомогательное) и в разрезе стктурных подразделений (по цехам, участкам, бригадам, отделам, складам и так длаее). В зависимости от экономического содержания различают элементы затрат и статьи затрат

К элементам затрат относятся:

1) Материальные затраты

2) Затраты на оплату труда

3) Отчисления на социальные нужды

4) Амортизация

5) Прочие затраты

Данная группировка является единой и обязательной для всех юр. Лиц.

Для исчисления себестоимости отельных видов продукции затраты организации группируются и учитываются по статьям калькуляции

Перечень статей определяется организацией исходя из характера и структуры производства, следует отметить, что существует типовая группировка затрат по статьям калькуляции, их 12:

· Сырье и материалы

· Возвратные отходы (вычитаются)

· Покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий и организаций

· Топливо и энергия на технологические цели

· Основная и дополнительная заработная плата производственных рабочих

· Отчисления на соц нужды

· Расходы на подготовку и освоение производства

· Общепроизводственные расходы

· Общехозяйственные расходы

· Потери от брака

· Прочие производственные расходы

· Коммерческие (внепроизводственные)

Пункты до 11 – производственная себестоимость

Сумма всех 12 статей – полная себестоимость

По способу включения в себестоимость продукции затраты разделяют на прямые и косвенные.

К прямым затратам относят такие виды затрат, которые связанны с изготовлением конкретных видов продукции и могут быть прямо отнесены на их себестоимость.

Косвенными называются расходы, которые не могут быть отнесены прямо на себестоимость конкретных видов продукции. Они, как правило, связаны с изготовлением нескольких видов продукции или с организацией производства в целом. Такие расходы включаются в себестоимость конкретных видов продукции косвенно, то есть распределяются на основании специального расчета. Расчет производится пропорционально какой-либо базе распределения. Например пропорционально основной ЗП, пропорционально объему продукции, или кол-ву отработанных человеко-часов. Выбранная база должна быть указана в учетной политике организации. Расчет делается в конце каждого отчетного периода.

По отношению к объему производства подразделяются: условно-постоянные и условно-переменные.

Учет затрат на производство

В ходе осуществления процесса производства складывается себестоимость продукции, работ, услуг.

Различают основное и вспомогательное производство.

К основному производству относят продукцию, выпускаемую по профилю предприятия.

Под вспомогательными понимают цеха, занятые обслуживанием основных цехов с целью создания благоприятных условий.

Затраты на пр-во учитываются на счетах 20 (осн) и 23 (вспомогательно)

Счета по назначению активные, по характеру сальдо активные.

В течении отчетного периода на счетах 20 и 23 собираются затраты, непосредственно связанные с изготовлением конкретных видов продукции, осуществлением работ и предоставлением услуг.

Косвенные расходы учитываются на счетах 25, 26

Собранные в течении отчетного периода расходы по счетам 25 и 26 после распределения по объектам учета списываются в дебет счетов 20 и 23. Общехозяйственные расходы могут списываться на 90 счет.

Способ списания общехозяйственных расходов должен быть закреплен в учетной политике.

Счета 25 и 26 не имеют сальдо ни на начало, ни на конец отчетного периода.

Готовая продукция должна быть сдана на склад МОЛ

Согласно ПБУ 5/01 готовой считают продукцию, которая полностью прошла предусмотренные технологией процессы и стадии производства, соответствует стандартам, техническим условиям, проверена и принята техническим контролем, укомплектована, сдана на склад предприятия или заказчику по установленным документам.

Поступление из производства готовой продукции оформляется накладными, приемными актами и другими аналогичными документами. Учет наличия и движения готовой продукции осуществляется на счете 43. Счет по назначению активный, по сальдо активный. Существует два варианта отражения в учете процесса выпуска продукции:

С применением счета 40

Без применения счета 40

Традиционным считает способ без счета 40

При выборе варианта выпуска готовой продукции без применения счета 40 готовую продукцию учитывают на счете 43 по фактической производственной себестоимости, однако аналитический учет отдельных видов готовой продукции осуществляют как правило по учетным целям с выделеним отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий.

Принятая к бухгалтерскому учету ГП изготовленная для продажи следующей записью 43 – 20. В течении отчетного периода эта запись осуществляется в твердой оценке. Поскольку фактическая себестоимостью исчисляется в конце отчетного периода учетная оценка может отличаться от фактической себестоимости, поэтому в конце периода ее следует довести до уровня фактической. Здесь возможны следующие записи:

1) Если фактическая себестоимость выше учетной, то в конце месяца на сумму разницы делается дополнительная запись 43 – 20

2) Если фактическая пр-ная себестоимость ниже учетной, то в конце месяца на сумму разницы делается такая же запись, но сумма отражается методом красной стороны.

Пункт 2: расчет ТЗР 2

Пункт 2: расчет ТЗР 2

| Ск 28500 | |

| 30 000 | |

| ? 4848 | |

| Об 31 348 | Об 34 848 (факт. Себестоимость) |

| Ск 25 000 |

А) 225

Б) 12

В) 15

Г) 6

Журнал регистрации хоз. Операций в телефоне

Решение задачи в телефоне. Вместо 23 счета там везде 25

Так же у женька самолетик по счету

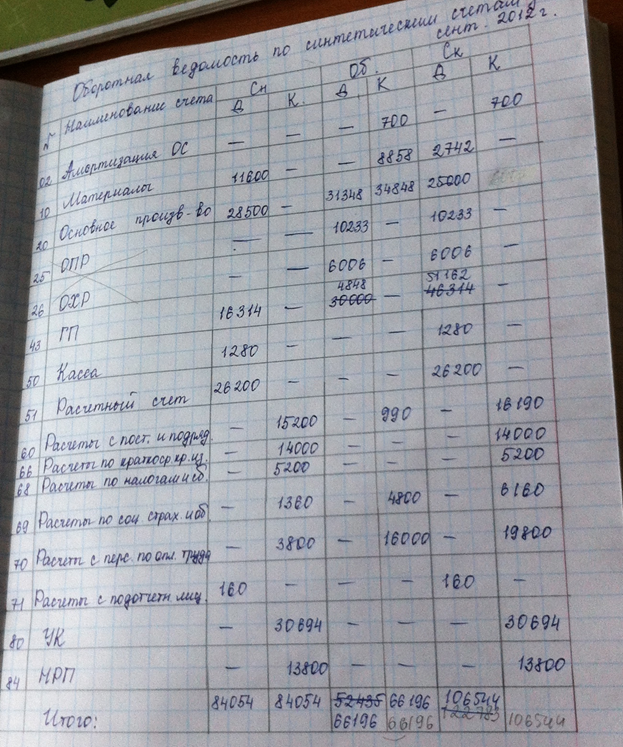

Оборотно-сальдовая ведомость

| № | Имя | Сн | Об | Ск | |||

| Д | К | Д | К | Д | К | ||

| Амортизация | - | - | - | - | |||

| Материалы | - | - | - | ||||

| Осн пр-во | 28 500 | - | 31 348 | 34 848 | 25 000 | - | |

| ГП | 16 314 | - | - | 51 162 | - | ||

| Касса | - | - | - | - | |||

| РС | 26 200 | - | - | - | 26 200 | - | |

| Рас. С пост. | - | 15 200 | - | - | 16 190 | ||

| По крт | - | 14 000 | - | - | - | 14 000 | |

| По нал и сб | - | 5 200 | - | - | - | 5 200 | |

| По соц стрх | - | - | - | ||||

| По опл тр | - | 3 800 | - | 16 000 | - | 19 800 | |

| Расчеты с подотч лиц | - | - | - | - | |||

| УК | - | 30 694 | - | - | - | 30 694 | |

| НРП | - | 13 800 | - | - | - | 13 800 | |

| Итог |

Самолетики в телефоне

Задача

Выпуск продукции с использованием счета 40

Организация изготавливает красную икру. Учет готовой продукции ведется по нормативной (плановой) себестоимости. Согласно учетной политике бухгалтерский учет ведется с использованием счета 40. Плановая себестоимость одной банки икры 200р. В сентябре 2012 изготовлено 10 000 банок икры. Сумма фактических затрат на изготовление этой партии составила 1 800 000 рублей. В октябре 2012 года так же изготовлено 10 000 банок икры, а сумма фактических затрат на изготовление этой партии составила 2 400 000. Составить бух записи в сентябре и октябре 2012 года.

Счет 40

Сент

43 - 40 на 2 000 000

40 – 20 на 1 800 000

Дата публикования: 2014-11-04; Прочитано: 297 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!