|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Б) нормами обслуговування

|

|

Варіант 28

Питання 1. Знос та амортизація основних фондів. Розрахунок амортизаційних відрахувань для різного типу обладнання.

Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных фондов - снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных.

Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. Норма амортизационных отчислений - доля (в процентах) амортизируемой стоимости объекта, подлежащая включению с установленной периодичностью в себестоимость продукции на протяжении срока полезного использования в соответствии с определенными способами и методами начисления амортизации.

Годовая норма амортизационных отчислений каждого из объектов основных средств рассчитывается как величина, обратная сроку полезного использования объекта в годах. (дальше смотри билет 27 вопрос1)

Питання 2. Потужність підприємства та одиниці виміру потужності.

Виробнича потужність підприємства характеризує максимально можливий річний обсяг випуску продукції (видобутку й переробки сировини або надання певних послуг) заздалегідь визначених номенклатури, асортименту та якості за умови найбільш повного використання прогресивної технології та організації виробництва. Одиниці виміру виробничої потужності підприємств застосовуються різні залежно від характеру виробництва та галузевої підпорядкованості. Загальне правило таке: виробнича потужність визначається в тих одиницях виміру, в яких планується та здійснюється облік продукції, що виготовляється (послуг, що надаються). Здебільшого це натуральні або умовно натуральні вимірники за видами продукції (послуг). Для багатономенклатурних виробництв потужність може визначатися також вартісним показником усього обсяг продукції (послуг). У паспорті такого підприємства потужність позначають двома вимірниками: у чисельнику —натуральні показники за видами продукції; у знаменнику — загальнийвартісний (грошовий) показник. На підприємствах окремих галузей (наприклад цукрової та молочної промисловості) виробнича потужність характеризується кількістю сировини, що переробляється за добу.Тесты:

1. в) тільки дійсно робочі години без обліку часу простоїв і ремонту;

2. в) £1

3. в) предмети праці

4.сложить 2 части ответа: а-е, б-ж, г-з, в-ж, д-і про коэфф.оборачив.

5. б) коефіцієнт оборотності - максимальний, тривалість обороту – мінімальна.

Варіант 29

Питання 1. Пояснити особливості структури основних фондів радіо- та приладобудівного підприємства.

СТРУКТУРА ОСНОВНЫХ ФОНДОВ - Соотношение (в процентах) различных видов (групп или подгрупп) основных фондов в их общей стоимости по предприятию (фирме и т.п.), отрасли или промышленности, народному хозяйству в целом. Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда.

В составе основных фондов наиболее важное значение имеет активно действующая часть — группа машин и оборудования, передаточных устройств, т.е. активная часть основных фондов. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции.

Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуска продукции, выше показатель фондоотдачи - stroyverno.ru. Поэтому улучшение структуры основных фондов рассматривается

как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений.

Видовая структура основных производственных фондов неодинакова в различных отраслях промышленности. Например, доля

сооружений — в топливной промышленности (17%), передаточных устройств — в электроэнергетике (32 %), машин и оборудования — на предприятиях машиностроительного комплекса (45% и выше).

Важнейшими факторами, влияющими на структуру основных фондов, являются характер выпускаемой продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические условия - stroyverno.ru. В промышленности доля активной части составляет 2/3 и 1/3 — пассивная часть. В торговле активная часть составляет 1/3, пассивная часть — 2/3. Такое соотношение связано со спецификой отраслей.

Питання 2. Нормування запасів оборотних коштів. Норми та нормативи оборотних коштів.

Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств.Нормують оборотні кошти, що перебувають у виробничих запасах, незавершеному виробництві, залишках готової продукції на складах підприємства. Це нормовані оборотні кошти. Інші елементи оборотних коштів називаються ненормованими. У процесі нормування оборотних коштів визначають норму і норматив оборотних коштів.

Норми оборотних коштів характеризують мінімальні запаси товарно-матеріальних цінностей на підприємстві розраховуються в днях запасу, нормах запасу деталей, карбованцях на розрахункову одиницю і т.д.

Норматив оборотних коштів – добуток норми оборотних коштів на той показник, норма якого визначена. Розраховується в карбованцях.

Норматив оборотних коштів установлює їхню мінімальну розрахункову суму, постійно необхідну підприємству для роботи. Фактичні запаси сировини, коштів і т.д. можуть бути вище або нижче нормативу або відповідати йому. Це один з найбільш мінливих показників поточної фінансової діяльності.

Тести

1.в) £1

2. г) добутку коефіцієнтів;

3. б) 1,5

4. в) =0,5

5. б) <0,5;

6. в) предмети праці

Варіант 30

Питання 1. Показники використання основних фондів підприємства

Различают обобщающие и частные показатели использования основных фондов.

Обобщающие показатели характеризуют использование всей массы основных фондов и рассчитываются в стоимостном выражении.

Частные показатели характеризуют использование отдельных видов основных фондов, прежде всего наиболее активной их части - производственного оборудования; они рассчитываются в натуральном выражении.

В настоящее время применяют два обобщающих показателя использования основных фондов:

1. Фондоотдача (Фо), характеризующая выпуск продукции на один рубль основных производственных фондов и рассчитываемая как отношение стоимости произведенной в течение года продукции (валовой или нормативно-чистой) (Т) к среднегодовой стоимости основных производственных фондов (С): Фо = Т/С. Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов.

2. Фондоемкость (Фе) продукции есть величина, обратная фондоотдаче. Она показывает, какой объем основных производственных фондов потребовался для выпуска продукции стоимостью в один рубль: Фе = С/Т. Снижение фондоемкости свидетельствует о повышении эффективности использования основных фондов.

Показатели фондоотдачи и фондоемкости изучаются путем построения динамических рядов за ряд лет и сравнения анализируемого года с предыдущими.

3. фондовооруженность: отношение среднегодовой стоимости к численности промышленно производственного персонала

Питання 2. Показники використання оборотних фондів підприємства.

Для характеристики ефективності використання оборотних коштів на підприємствах використовуються різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії круго-обороту на підприємстві:

О=СТ/Р

де О - термін обертання оборотних коштів, днів;

С - середні залишки нормованих оборотних коштів, грн.;

Т - тривалість періоду, за який обчислюється обертання, днів;

Р - обсяг реалізованої продукції, грн.

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну.

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою:

Ко=Р/С

де Ко - коефіцієнт обертання оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обертання показником і визначається за формулою:

Кз=С/Р

де Кз - коефіцієнт завантаження оборотних коштів, коп.

Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються.

Для характеристики ефективності використання оборотних коштів можуть використовуватись коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність. Вони обчислюються за формулами:

Ке = П/С; Р=(П/С)*100%

де Ке - коефіцієнт ефективності оборотних коштів, коп.;

П - прибуток від реалізації продукції, грн.;

Р - рентабельність оборотних коштів, %.

Тести:

- б) одержання найбільшого прибутку при найменших витратах;

- соединить: а) засоби праці –е) поступово за зносом;

3. г) відношенням річних амортизаційних відрахувань до первісної вартості основних фондів, у %.

4. а) фізичним, д) моральним

5. в) первісной; е) поновленой(востановительной?); з) залишковой;

Варіант 31

Питання 1. Особливості класифікації оборотних фондів у випадку радіо- приладобудівного підприємства.

Оборотные средства можно классифицировать:

а) по месту и роли в процессе производства на четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незаконченную продукцию;

3) средства в виде готовой продукции;

4) денежные средства.

б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым

относятся все оборотные активы сферы производства и часть

оборотных активов сферы обращения в виде остатков нереализованной готовой продукции на складах. К ненормируемым -

другие оборотные активы (дебиторская задолженность, финансовые вложения, средства в незаконченных расчетах, денежные средства в кассе и на счетах в банках)

в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленно реализуемые.Очень ликвидными средствами являются деньги в кассе или на счетах в банках, к быстрореализуемым относятся также кратко

срочные финансовые вложения (депозиты, ценные бумаги,

товары и имущество, приобретенные с целью перепродажи);

реальная дебиторская задолженность, товары отгруженные,

срок оплаты которых не наступил Медленно реализуемыми

оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность

По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные.

Питання 2. Показники виробничої програми радіо- приладобудівного підприємства.(вариант 27 питання 2)

Тести:

1. соединить а) засоби праці –е) поступово за зносом;

2. г) відношенням річних амортизаційних відрахувань до первісної вартості основних фондів, у %.

3. а) фізичним, д) моральним

4. в) первісной; е) поновленой(востановительной?); з) залишковой;

5. в) вартості нормативно чистої продукції підприємства за рік і середньорічної вартості основних фондів;

Варіант 32

Питання 1. Структура заробітної плати. Види та системи оплати праці.

Заробітна плата як винагорода, обчислена у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу, складається з таких частин: основна заробітна плата, додаткова заробітна плата, інші заохочувальні та компенсаційні виплати. Структура заробітної плати - це співвідношення окремих складових заробітної плати в загальному її обсязі. В стабільних розвинених економічних системах основна заробітна плата складає 85-90% в структурі заробітної плати. Тому система оплати праці розподіляється на такі форми: погодинна та підрядна, а вони в свою чергу мають різновидності, тарифна і контрактна.

Відрядна оплата праці — це виплата вартості й ціни товару робочої сила залежно від розмірів виробутку за одиницю часу.

Різновиди відрядної форми оплати праці є відрядно-прогресивна, пряма відрядна, відрядно-преміальна, відрядно-проста, непряма відрядна та акордна форми.

При прямій відрядній формі оплати праця працівника винагороджується по відрядних розцінках за одиницю обігу незалежно від рівня виконаних норм виробки. Заробіток визначається помноженням обсягу якісно виконаних робіт на відрядну розцінку.

Непряма відрядна система праці — застосовується для оплати праці допоміжних робітників (підсобників). Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

При відрядно-прогресивній оплаті праці робочого, об’єм робіт, виконаний понад норму, сплачується по збільшених розцінках.

При відрядно-преміальній — виплачуються премії по відрядних розцінках понад заробіток за досягненні результати роботи.

Акордна оплата праці — одна з форм заробітної плати, яка є різновидом відрядної заробітної плати. Акордна заробітна плата нараховується на весь встановлений (узгоджений) обсяг робіт.

Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Питання 2. Приклади класифікації витрат на виробництво та реалізацію товарів або послуг.

Основними прикладами таких витрат є: прямі витрати матеріалів; прямі витрати праці; частина виробничих накладних витрат; змінні витрати на продаж товарів та послуг.

Будь-які витрати відносяться до змінних витрат, якщо їх величина залежить від обсягу виробництва. Це означає, що збільшення кількості виготовленої продукції в 10 разів призведе до збільшення загальної суми змінних витрат також удесятеро. Один з цікавих аспектів поведінки змінних витрат полягає в тому, що змінні витрати залишаються постійними в розрахунку на одиницю продукції. Хоча і тут с певні особливості, пов'язані зтим, що при купівлі, наприклад, матеріалів у великій кількості можна отримати знижку в ціні (цей варіант завжди розглядається і аналізується менеджерами). В результаті грошові витрати матеріалів на одиницю продукції із зростанням обсягу виробництва і зростанням оптових закупівель зменшуються. Зрозуміло, що така зміна виникає тільки при перетині визначеної "межі" зростання обсягу виробництва. Проте, найчастіше поведінка змінних "витрат описується наведеним вище класичним прикладом. Зазначимо, що і після перетину цієї "межі" поведінка змінних витрат не змінюється - просто є інша їх величина на одиницю продукції

Практика свідчить, що не всі витрати змінюються прямо пропорційно до зміни обсягу діяльності.

Напівзмінні витрати - це витрати, які змінюються, але не прямо пропорційно до зміни обсягу діяльності.

Значну частину напівзмінних витрат складають змішані витрати, тобто витрати, які містять елемент як змінних, так і постійних витрат. Типовим прикладом змішаних витрат є плата за телефон, яка включає постійні витрати у вигляді абонентської плати та змінні витрати - плату за тривалість проведених розмов.

Постійні (умовно-постійні) витрати - це витрати, завальна величина яких запишається незмінною при зміні обсягу дальності. До них відносяться рентні платежі, амортизаційні відрахування тощо.

Щодо поведінки постійних витрат, то постійні витрати на одиницю продукції змінюються обернено пропорційно до зміни обсягу діяльності.Певна частина витрат поводиться як постійні витрати у визначених межах обсягу виробництва, але при перетині визначених точок його зростання також змінюється в бік збільшення. Прикладами є витрати на утримання адміністративно-управлінського персоналу і витрати на утримання та експлуатацію обладнання. Постійні витрати є такими тільки в межах релевантного діапазону діяльності та певного часу.

Тесты:

1. в) враховує повністю;

2. в) враховує повністю;

3. а) за статтями калькуляції;

4. б) прості; ж) комплексні; в) прямі;

5. а) ставки рівні;

6. а) результатів праці працівника;

Варіант 33

Питання 1. Одиниці виміру продуктивності праці.

Производи́тельность труда́ — эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время. Методы измерения производительности труда различаются в зависимости от способов определения объемов вырабатываемой продукции. Для вычисления объема производства (продукции, работ, услуг) и соответственно производительности труда (по выработке) различаются три метода определения выработки: натуральный, стоимостный (денежный) и трудовой.

Натуральный метод. По этиму методу объем вырабатываемой продукции и показатели производительности труда вычисляются в натуральных единицах - тонах, кубических метрах, метрах, штуках и т.п.. В угольной промышленности, например, выработка определяется в тонах, в газовой промышленности - в кубических метрах, в лесопильной - в плотных кубометрах древесины.

Если предприятие (цех, участок, бригада) выпускает несколько видов или марок продукции, то выработка измеряется в условных натуральных единицах.

Стоимостный метод. Для получения обобщенных показателей относительно продукции и измерения производительности труда в народном хозяйстве стоимостный метод считается основным. Суть его состоит в том, что показатель производительности труда определяется как отношение изготовленной продукции, выраженной в денежных единицах, к затратам рабочего времени. Трудовой метод. На рабочих местах, в бригадах, на производственных участках и в цехах при выпуске разнообразной незавершенной продукции производительность труда определяется в нормо-часах. При научно обоснованных (статистических) нормах этот метод точно характеризует динамику производительности труда.

Наряду с выработкой широко используется показатель трудоемкости продукции.

Под трудоемкостью продукции понимают сумму всех затрат живого труда на производство единицы продукции на данном предприятии.

Показатель трудоемкости продукции определяется на единицу продукции в натуральном выражении по всей номенклатуре изделий и услуг, которые зачисляются к товарной продукции предприятия. На предприятиях с большим ассортиментом изготовляемой продукции трудоемкость может учитываться по представителям групп однотипных изделий, к которым относится вся продукция.

Питання 2. Класифікація витрат виробництва за статтями калькуляції.

(конспект)

Тесты:

- в) кваліфікації працівника

2. а) від тарифної ставки і кількісних результатів роботи;

3. в) від годинної тарифної ставки й ефективного фонду часу працівника;

4. а) величина витрат на виробництво і реалізацію одиниці продукції підприємства;

5. б) величина витрат на виробництво і реалізацію всієї продукції підприємства;

6. в) економічним елементам витрат;

Варіант 34

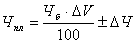

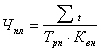

Питання 1. Методика розрахунку чисельності персоналу в умовах промислових підприємств.

Техніка розрахунків планової чисельності окремих категорій працівників визначається конкретною специфікою їхньої професійної діяльності та галузевими особливостями функціонування того чи того підприємства.

Але в будь-якому разі вона має базуватись на врахуванні можливої економії затрат праці за факторами.

Розглянемо систему необхідних (основних) розрахунків на прикладі промислового підприємства.

Передовсім для виявлення загальної (здогадної) чисельності промислово-виробничого персоналу на плановий період використовується метод коректування базової чисельності:

де Чпл — чисельність промислово-виробничого персоналу, що необхідна для забезпечення планового обсягу виробництва, осіб;

Чб— базова (очікувана) чисельність, осіб;

ΔV—плановий темп зростання обсягу виробництва продукції, %;

ΔЧ — сумарна зміна чисельності за пофакторним розрахунком можливого зростання продуктивності праці, осіб.

Точнішим є метод розрахунку планової чисельності на підставі повної трудомісткості виготовлення продукції:

де Σt— повна трудомісткість виробничої програми планового року (включає технологічну трудомісткість, трудомісткість обслуговування та управління виробництвом), нормо-годин;

Трп — розрахунковий ефективний фонд часу одного працівника, годин;

Квн— очікуваний коефіцієнт виконання норм.

Питання 2. Тарифна система оплати праці та її особливості.

Тарифна система є основою для установлення правильного співвідношення між темпами зростання продуктивності праці та середньої заробітної плати працівників. З її допомогою визначається необхідна кількість працівників відповідної кваліфікації чи спеціальності, а також співвідношення заробітної плати різних категорій працівників.. Основними елементами тарифної системи є тарифно-кваліфікаційні довідники робіт і професій робітників, кваліфікаційні довідники посад керівників, спеціалістів і службовців, тарифні сітки та ставки і схеми посадових окладів, або єдина тарифна сітка. Тарифно-кваліфікаційні довідники, об'єднані в єдиний тарифно-кваліфікаційний довідник робіт і професій (ЄТКД) - це нормативні документи, в яких усі види робіт, що виконуються на тому чи іншому виробництві, розподіляються на групи залежно від їхньої складності. Тарифно-кваліфікаційний довідник слугує для тарифікації робіт і установлення кваліфікаційних розрядів робітникам. Кваліфікаційний довідник посад керівників, спеціалістів і службовців є нормативним документом, в якому даються загальногалузеві кваліфікаційні характеристики. За його допомогою можна визначити коло виконуваних обов'язків кожним керівником, спеціалістом і службовцем, правильно установити поділ праці між керівниками та спеціалістами, забезпечити єдність у визначенні їхніх посадових обов'язків і вимог, які до них ставляться. Тарифна сітка є основою регулювання професійно-кваліфікаційного поділу та руху робочої сили, стрижнем централізованого регулювання рівня заробітної плати різних категорій і груп працівників, ядром професійно-кваліфікаційної диференціації в оплаті праці.Тарифна сітка як важливий елемент тарифної системи слугує для визначення співвідношення в оплаті праці робітників, які виконують роботи різної складності. Вона містить певну кількість розрядів і відповідних їм тарифних коефіцієнтів. Тарифний розряд відображає рівень кваліфікації робітника, тобто у робітника вищої кваліфікації - вищий розряд тарифної сітки. Тарифні коефіцієнти показують, у скільки разів оплата праці кожного розряду кваліфікаційних робітників вишу від оплати праці робітника 1-го розряду.

Тести:

1.а) ставки рівні;

2.а) результатів праці виконавця;

3. в) кваліфікації працівника.

4. а) від тарифної ставки і кількісних результатів роботи;

5. в) від годинної тарифної ставки й ефективного фонду часу працівника;

6. а) величина витрат на виробництво і реалізацію одиниці продукції підприємства;

Варіант 35

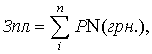

Питання 1. Навести методику розрахунку оплати праці робітника-відрядника.

Тарифна заробітна плата робітників-відрядників розраховується за формулою:

(1)

(1)

де Р – сумарна розцінка на одиницю роботи, грн.;

N – кількість виконання одиниць роботи, шт.;

n – кількість видів виробів.

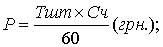

Відрядна розцінка розраховується за формулою:

(2)

(2)

aбо:

(3)

(3)

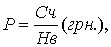

де Тшт – трудомісткість на одну деталь, хв.;

Сч – годинна тарифна ставка відповідного розряду;

Нв – норма виробітку в годину, шт.

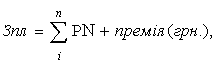

Відрядно-преміальна заробітна плата визначається за формулою:

(4)

(4)

де премія – визначається в (%) від тарифної заробітної плати (грн.).

Відрядно-прогресивна заробітна плата визначається за формулою:

(5)

(5)

де Nн – виробіток продукції за нормою, шт.;

Nф – фактичний виробіток, шт.;

Р” – підвищена розцінка, грн.

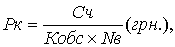

Непряма відрядна заробітна плата застосовується для оплати праці допоміжних робітників:

(6)

(6)

де Рк – непряма відрядна розцінка, (грн.).

(7)

(7)

де Кобс – норма обслуговування верстатів наладчиком, шт.;

Nв – норма виробітку основним робітником, шт.;

N – кількість виробів, які виготовили основні робітники обслуговуючої дільниці, шт.

Питання 2. Структура собівартості товарів та характерні особливості елементів структури

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Она находится в движении, и на нее влияют следующие факторы:

специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии в структуре себестоимости);

ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается;

уровень концентрации, специализации, кооперирована комбинирования и диверсификации производства;

географическое местонахождение предприятия;

инфляция и изменение процентной ставки банковского кредита. Структуру себестоимости продукции характеризуют следующие показатели:

соотношение между постоянными и переменными затратами, между основными и накладными расходами, между производственными и коммерческими (непроизводственными) расходами, между прямыми и косвенными;

доля отдельного элемента или статьи в полных затратах;

соотношение между живым и овеществленным трудом и др.

Систематическое определение и анализ структуры затрат на предприятии имеют важное значение в первую очередь для управления издержками на предприятии с целью их минимизации.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

Варіант 35

Важной характеристикой структуры затрат на производство продукции является соотношение между затратами живого и овеществленного труда.

Тесты:

1. в) враховує повністю;

2. в) від годинної тарифної ставки й ефективного фонду часу працівника;

3. а) величина витрат на виробництво і реалізацію одиниці продукції підприємства;

4. б) величина витрат на виробництво і реалізацію всієї продукції підприємства;

5. в) економічним елементам витрат;

6. г) місцем виникнення витрат.

Варіант 36

Питання 1. Навести методику розрахунку кількості працюючих в умовах промислового підприємства та навести структуру персоналу.

Див. ВАРИАНТ 34 питання 1.

+

Структура персонала – это качественный состав работников предприятия. Персонал может характеризоваться уровнем образования, степенью квалификации, профессионализмом. НПП - непромышленный персонал (работники, занятые в учреждениях и организациях, состоящих на балансе предприятия, но не производящих промышленную продукцию) - работники жилищно-коммунальных хозяйств предприятия, культурно-бытовых и медико-санитарных учреждений, детских садов и т.д.

ППП - промышленно производственный персонал. Он включает в себя:

· рабочие (основные производственные рабочие - станочники, прочие производственные рабочие - разметчики и маляры, вспомогательные рабочие - крановщики и стропальщики);

· инженерно-технические работники (начальник цеха, экономист, плановик, механик);

· служащие (учетчик, бухгалтер, чертежник);

· младший обслуживающий персонал (уборщица, лифтер, рассыльный);

· охрана (военизированная, пожарная, сторожевая);

ученики.

Питання 2. Види цін та їхнє призначення.

Дата публикования: 2014-11-04; Прочитано: 317 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!