|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Семинар 2. Основной и оборотный капитал предприятия и его роль в производственном процессе

|

|

1. Понятие и классификация основного капитала предприятия.

2. Состав и структура оборотного капитала предприятия.

3. Учет, оценка и алгоритмизация основного капитала предприятия (основного фонда предприятия).

4. Оборотные средства предприятия, материальные ресурсы и показатели их использования.

5. Показатели использования основных производственных фондов предприятия.

Основные фонды – это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Не относятся к основным средствам и учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения.

Для учета и анализа основных фондов принята их единая группировка:

1. Земельные участки и объекты природопользования.

2. Здания.

3. Сооружения.

4. Передаточные устройства.

5. Машины и оборудование, в том числе:

5.1. Силовые машины и оборудование;

5.2. Рабочие машины и оборудование;

5.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование;

5.4. Вычислительная техника;

5.5. Прочие машины и оборудование.

6. Транспортные средства.

7. Производственный и хозяйственный инвентарь.

8. Рабочий скот.

9. Продуктивный скот.

10. Многолетние насаждения.

11. Другие виды основных средств.

По своему назначению основные фонды подразделяются на производственные, т.е. предназначенные для использования в производственном процессе, и непроизводственные, используемые для удовлетворения культурно-бытовых и иных нужд работников (основные средства жилищно-коммунального хозяйства, находящегося на балансе предприятия, медицинские пункты и т.п.). По степени участия в производственном процессе основные фонды делятся на активные и пассивные. Активная часть (машины, оборудование) непосредственно влияет на производство, количество и качество продукции (услуг). Пассивные элементы (здания, сооружения) создают необходимые условия для производственного процесса.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений.

Любые объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ частично восстанавливается путем ремонта, реконструкции и модернизации основных фондов. Моральный износ проявляется в том, что устаревшие фонды по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены, является моральный износ.

Важный аспект в части реализации требований, предъявляемых к основным фондам, – создание оптового рынка оборудования, а также сети магазинов и бирж комиссионной торговли новой, списанной и подержанной техникой. Как показывает опыт работы зарубежных компаний, осуществление лизинговой формы торговли оборудованием позволяет значительно снизить единовременные капиталовложения, а, следовательно, создать благоприятные условия для быстрого становления и развития бизнеса. И вместе с тем высокая стоимость оборудования, инструментов и длительность отвлечения денежных средств в больших размерах вынуждают предприятия уделять больше внимания лучшему использованию основных фондов в процессе их эксплуатации. Но это также требует выполнения ряда условий, прежде всего необходимости ведения четкого учета наличия и движения основных фондов на предприятии. Этот учет должен обеспечить знание общей величины основных фондов, их динамики, степени их влияния на уровень издержек производства и пр.

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) экономики предприятия.

Учет основных фондов производится в натуральной и денежной формах. С помощью натуральных показателей он осуществляется отдельно для каждой группы выше приведенной классификации. Например, для зданий натуральными показателями являются, их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин - число единиц, вид, возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т.е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий – уровня цен, тарифов, расценок и т.п.

В последние годы восстановительная стоимость основных фондов под влиянием инфляции, сложившегося нового уровня цен превышала первоначальную в несколько тысяч раз. Учитывая сложность, трудоемкость и высокую стоимость работы по переоценке основных фондов экспертным путем, она проводилась в соответствии с решениями Правительства РФ с применением коэффициентов пересчета, разработанных Государственным комитетом по статистике РФ.

Всего по постановлениям Правительства РФ было проведено пять переоценок основных фондов: на 1 июля 1992 г., на 1 января 1994 г., на I января 1995 г., на 1 января 1996 г. и на 1 января 1997 г. В связи с существенным снижением уровня инфляции в стране проведения общих переоценок основных фондов в настоящее время не предполагается.

Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/97, утвержденным приказом Министерства финансов РФ от 3 сентября 1997 г., предприятиям предоставлено право не чаще 1 раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Особенностью основных фондов является перенесение части их стоимости на стоимость готовой продукции. Это перенесение происходит таким образом, чтобы за период эксплуатации основных фондов произошло их возмещение. Возмещение основных фондов путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов.

В условиях рыночных отношений величина амортизационных отчислений оказывает существенное влияние на экономику предприятия. С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, а, следовательно, снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращает диапазон возможностей предприятия по его экономическому уровню развития.

С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и, как следствие этого, снижению конкурентоспособности, потере своих позиций на рынке.

Таким образом, величина амортизационных отчислений является функцией многих переменных.

В амортизационной политике государства произошли существенные изменения, отвечающие требованиям сегодняшнего дня. Согласно Положению по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), утвержденному приказом Министерства финансов РФ от 03.09.97 г., предприятие получило право самостоятельно определять срок полезного использования приобретаемых основных фондов.

ПБУ 6/97 вводит следующие способы начисления амортизации:

• линейный;

• уменьшаемого остатка;

• списание стоимости по сумме чисел лет срока полезного использования;

• начисление амортизации пропорционально объему продукции (работ, услуг).

Предприятие может одновременно применять несколько способов начисления амортизации применительно к различным группам объектов основных средств, например, по рабочим машинам — линейный способ, по вычислительной технике — способ уменьшаемого остатка и т.п. При этом принятый способ начисления амортизации нельзя менять в течение всего срока полезного использования объекта основных средств (машины, компьютеры и др.). Выбранные способы амортизации входят в учетную политику предприятия.

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта.

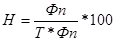

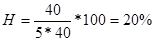

Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за год. Норма амортизации (Н) определяется по формуле

где Фп — первоначальная стоимость основных фондов, руб.;

Т — нормативный срок службы данного вида основных фондов, лет.

Так, если первоначальная стоимость станка 40 тыс. руб., срок его полезного использования 5 лет, то годовая норма амортизации составит:

Годовая сумма амортизационных отчислений (А) составит:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений на основе срока полезного использования объекта. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания замедляется.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе -- число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Так, при первоначальной стоимости станка 40 тыс. руб. и сроке его полезного использования 5 лет сумма чисел лет срока службы составляет:

5+ 4+ 3+ 2+ 1 = 15 лет.

Начисление амортизации по годам использования объекта составило.

1-й год: 5/15 = 33,3%; 40 тыс. руб. 33,3% = 13,32 тыс. руб.;

2-й год: 4/15 =26,7%; 40 тыс. руб.. 26„7% = 10,68 тыс. руб. и т.д.

При начислении амортизации пропорционально объему продукции исходят из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок использования объекта.

По наиболее эффективным видам основных средств„перечень которых определяется отраслевыми органами, министерствами, предприятиям разрешена ускоренная амортизация, т.е. начисление амортизации по повышенным нормам (но не более, чем вдвое). Малым предприятиям разрешена ускоренная амортизация по всем основным фондам со сроком службы более трех лет. В то же время на некоторых предприятиях начисление амортизации даже по действующим нормам приводит к низкой рентабельности и даже убыточности их продукции. Поэтому с 1 октября 1998 г. предприятиям разрешена замедленная амортизация, т.е. начисление амортизации по заниженным нормам. Применение повышенных или пониженных норм амортизации должно быть предусмотрено в учетной политике предприятия, определяемой его руководителем на ряд лет, но не менее, чем на год.

Учет и оценка основных производственных фондов (ОПФ) позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения системы показателей.

Первая группа — обобщающие показатели, позволяющие судить о степени использования основных фондов. Наиболее важный из них — фондоотдача (Фо). Он определяется по формуле

,

,

где В — годовая выручка от реализации продукции, руб.;

Ф — среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в ОПФ, т.е. насколько эффективно это вложение средств.

Среднегодовая стоимость ОПФ определяется по формуле:

Ф1 — стоимость ОПФ на начало года, руб.;

Фв — стоимость вводимых в течение года ОПФ, руб.;

Фвыб — стоимость выбывающих в течение года ОФП, руб.;

К — количество полных месяцев функционирования ОПФ в течение года.

Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), которым характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот.

Коэффициент износа (Кu) различных видов или групп основных фондов рассчитывается следующим образом:

где Зu — стоимость износа тех же основных фондов, что и при расчете Ки;

Фn — первоначальная стоимость всех или отдельных видов, групп основных фондов.

Вторая группа – показатели, позволяющие судить и оценивать состав и структуру основных фондов.

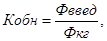

Коэффициент обновления основных фондов (Кобн) рассчитывается так:

где Фввед — стоимость вновь введенных основных фондов за определенные период;

Фкг — стоимость основных фондов на конец того же периода.

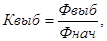

Коэффициент выбытия основных фондов (Квыб) определяется следующим образом:

где Фвыб — стоимость выбывших основных фондов за определенный период.

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, особенно их активной части, обновление фондов (об этом можно судить по изменению вышеназванных коэффициентов), использование прогрессивного оборудования, современных технологий и квалифицированных работников, совершенствование организации и управления производством.

Оборотные средства (в практике стран с рыночной экономикой их называют оборотным капиталом) являются важнейшим ресурсом в обеспечении текущего функционирования предприятия, т.е. в производстве и реализации (рис. 7.1). В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем в средствах, которые требуются на ее реализацию. Таким образом, оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения — реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения. Функционируя, оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы.

В первой фазе (Д — Т) оборотные средства (Д) превращаются в товар (Т). Во второй фазе (Т — П — Т') оборотные средства, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий. И уже в третьей фазе (Т' — Д') оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д).

Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются и переносят свою стоимость на продукцию в течение одного операционного цикла. Под операционным циклом понимается время от момента приобретения сырья и материалов до момента поступления денег от продажи готовой продукции.

Оборотные средства в хозяйственной практике включают в себя (в денежном выражении) стоимость материально-производственных запасов, дебиторскую задолженность (счета, предъявленные к оплате), расходы будущих периодов (или заранее оплаченные расходы, например, страховые взносы), денежные средства (кассовая наличность, банковские счета, прочие счета).

Необходимость создания материально-производственных запасов обусловливается сущностью производственного процесса. Она заключается в том, что производство продукции осуществляется ежечасно, ежедневно, т.е. непрерывно во времени за исключением выходных дней или постановки оборудования на ремонт. Это означает. что сырье и материалы, топливо, необходимые для изготовления продукции, должны поступать непрерывно, бесперебойно. А этого можно достичь только при условии создания запасов сырья и материалов топлива соответствующей величины.

На производственном предприятии существуют три вида запасов товарно-материальных ценностей, определяющих его функционирование: производственные запасы, незавершенное производство, запасы готовой продукции. Все они по-своему содержание имеют натуральную и стоимостную оценку.

К незавершенному производству относят ту продукцию, которая на момент расчета находится на какой-либо стадии изготовления. Из этого следует, что в э гот запас включается в том или ином объеме стоимость товарно-материальных ценностей, а также количество труда, затраченное на их изготовление, потребленная электроэнергия, вода и т.д.

В запасы готовой продукции включается стоимость товаров, законченных в производстве и готовых к реализации„а также стоимость остатков готовой продукции, находящейся на складе. В данном случае издержки на ее изготовление включены полностью. Как правило, готовая продукция определенное время находится на складе, где комплектуется и упаковывается, а затем отгружается потребителю. Эти затраты тоже добавляются в издержки, идущие на производство продукции.

Если оборотные производственные фонды непосредственно связаны с хозяйственно-производственной деятельностью по выпуску продукции, то фонды обращения — с реализацией готовой продукции и получением на этой основе денежных средств в форме доходов предприятия, состоящих из возмещенных утрат, данных при изготовлении продукции и ее реализации (себестоимость), и прибыли (разница между доходом от реализации продукции и ее себестоимостью). Получение денег — конечный этап и главная цель всей производственно-хозяйственной деятельности. Это, как принято говорить, источник жизненной силы предприятия. Из этих средств оплачиваются счета за купленное сырье и материалы (производственные запасы и незавершенное производство), выплачивается заработная плата. Вычитая сумму наличности из оборотных средств, мы получаем оборотные средства (оборотный капитал), находящиеся в товарно-материальных запасах, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что приводит к финансовым затруднениям в деятельности предприятия. Уменьшение же сумм товарно-материальных ценностей способствует притоку денежных средств. Из этого следует, что эффективное решение выше указанной задачи (полученис денег) предполагает соответствующую организацию хозяйствования с оборотными средствами (оборотным капиталом).

Дата публикования: 2015-11-01; Прочитано: 533 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!