|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

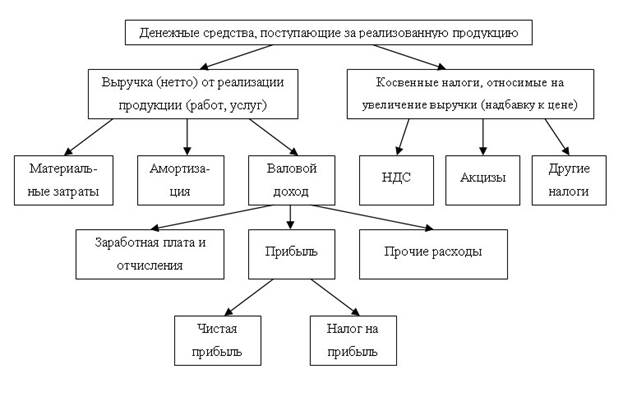

Схема распределения выручки

|

|

Выручка используется в первую очередь для оплаты счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих и т.п. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовой доход, из которого в первую очередь возмещаются средства, израсходованные на оплату труда, а так же прочие расходы, связанные с производством и реализацией продукции, работ, услуг (расходы на ремонт основных средств, на подготовку кадров, на рекламу, налоги, относимые на финансовый результат и т.п.). В итоге получается налогооблагаемая прибыль. Из нее удерживается налог на прибыль и формируется чистая прибыль. Чистая прибыль используется для выплаты дивидендов, на дополнительные (стимулирующие) выплаты работникам или развитие производства в соответствии с теми приоритетами, которые определены социально-производственной политикой предприятия.

Тема 3 часть 2: Расходы предприятия

Содержание и классификация расходов предприятия

Классификация затрат на производство и реализацию продукции

Себестоимость продукции и резервы ее снижения

Содержание и классификация расходов предприятия

Прежде чем остановиться на содержании и классификации расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки – совокупность затрат на приобретение факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты – это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг, отнесенные к данному отчетному периоду.

Термин «расходы» в основном используется в бухгалтерском учете затрат в целях налогообложения прибыли.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов в УК по решению собственников предприятия.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

1. Расходы по обычным видам деятельности – это расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

2. Прочие расходы– это расходы:

а) связанные с предоставлением в аренду активов предприятия;

б) связанные с участием в уставных капиталах других организаций;

в) связанные с продажей или прочим выбытием основных средств и иных активов (отличных от денежных средств, товаров, продукции);

г) проценты, уплачиваемые организацией за предоставление ей в пользование кредитов, займов;

д) расходы, связанные с оплатой услуг банков;

е) штрафы, пени, неустойки уплаченные за нарушение условий договоров;

ж) возмещение причиненных предприятием убытков;

з) суммы дебиторской задолженности, по которой истек срок исковой давности (3 года);

и) расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.п.).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат материализуется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

Дата публикования: 2015-11-01; Прочитано: 1667 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!