|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Советник председателя Национального банка РК Олжас Худайбергенов

|

|

Девальвация. Другая версия. Олжас Худайбергенов

11 февраля текущего года Национальный банк провел девальвацию, отказавшись от поддержания прежнего курса и установив новый коридор в 185 тенге плюс-минус 3 тенге. Это решение оказалось неожиданным, особенно в свете заявления [1] главы Нацбанка от 21 января: «В условиях благоприятной внешней экономической конъюнктуры и стабильного макроэкономического положения в Казахстане причин для девальвации тенге нет. При этом наблюдаемая в настоящее время незначительная корректировка обменного курса тенге происходит в рамках тренда в пределах, адекватных текущим экономическим условиям». Естественно, это заставило людей считать, что, по крайней мере, в ближайшие несколько месяцев никакой девальвации не будет, максимум продолжится лишь плавное обесценение тенге. К этому добавилось то, что информационное сопровождение события оказалось, мягко говоря, некорректным. Сайт Национального банка «упал» под наплывом посетителей и начал работать только лишь после 15:00. Одновременно перестал открываться и kurs.kz. Пресс-релиз на KASE появился[2]лишь 12:43, незадолго перед началом брифинга в Нацбанке для журналистов. Ситуацию немного облегчило то, что пресс-релиз был выложен[3]на Tengrinews.kz к 11:18. Но, в целом, некоторое время, от получаса до двух часов, образовался информационный вакуум, который лишь способствовал общей панике и недовольству. Если панику впоследствии удалось сбить, но недовольство лишь укрепилось.

Официальное обоснование решения никак не объясняло, что изменилось за 20 дней, что пришлось делать девальвацию? Соответственно, еще больше закреплялась версия о том, что людей просто «кинули» или, по крайней мере, переложили на них бремя экономических проблем государства. К тому моменту еще сформировалась устойчивая атмосфера, что в нашем государстве нет справедливости, вызванная недавними скандальными инцидентами с участием детей госчиновников, инициативами государства в социальной сфере за последние год-два. Собственно, девальвация стала последней, но масштабной, каплей, которая спровоцировала резкий рост социального протеста.

Однако, на данный момент нет не только убедительного обоснования решения, но и в целом анализа предпосылок, прогноза дальнейших последствий по основным сферам экономики. И эта статья является попыткой ответить на все вопросы.

Предпосылки

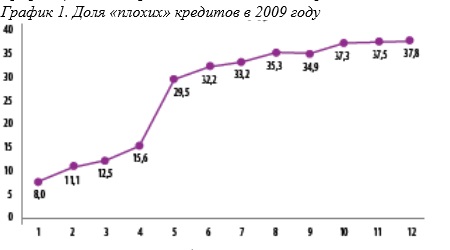

О краткосрочных, локальных, предпосылках мы расскажем ниже, а для начала рассмотрим долгосрочные, которые берут начало с предыдущей девальвации в феврале 2009 года. Тогда в пользу девальвации говорили практически все факторы - цена на нефть, состояние торгового и платежного баланса, ситуация с бюджетом и экономикой, парад девальваций в соседних странах и, наконец, снижение резервов под натиском девальвационных ожиданий. Как результат - тенге девальвировали со 120 до 150 тенге, однако, это спасло лишь резервы, тогда как общее состояние внутри экономики ухудшилось. Оно и понятно, ведь доля валютных займов составляла[4] 52% на конец января 2009 года, а вместе с тенговыми, но «привязанными» к доллару, займами - почти под 90%. Естественно, это привело к тому, что девальвация ударила по «своим», что выразилось в резком ухудшении ссудного портфеля банков - доля «плохих» кредитов выросла с 8% в январе до 37,8% в декабре 2009 года (см. График 1). Но это официальная отчетность, а реальные показатели, скорее всего, были хуже.

Источник: Национальный банк РК

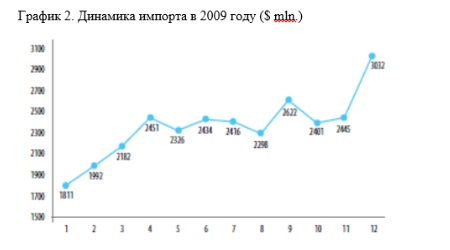

Другим фактором стало то, что в числе валютных заемщиков была и обрабатывающая промышленность, которая и до девальвации была в плохом положении, так как продажи начали падать, а после - и вовсе вошла в стадию непрерывного спада, так как расходы по займу выросли одномоментно. Это не оставило денег на «оборотку», и, как следствие, объемы производства начали падать, и никакого замещения импорта не состоялось - наоборот, ежемесячные объемы выросли с $1,8 млрд. в январе до $3 млрд. в декабре (см. График 2.)

Источник: Агентство РК по статистике

Очевидно, что девальвация спасла лишь резервы, но ударила по экономике. Естественно, еще тогда было ясно, что через некоторое время снова встанет вопрос о девальвации, и поэтому надо было заранее создавать предпосылки, а именно практически обнулить долю валютных заемщиков, что можно было сделать за счет стимулирования тенгового кредитования. Также надо было помочь подняться обрабатывающей промышленности до уровня, который позволит заместить импорт, в случае его удорожания - это необходимо было сделать за счет развертывания системы «длинных» денег, которых до сих пор либо нет, либо их очень мало.

Но эти предпосылки так и не были созданы, хотя тренд на снижение был. Доля валютных займов снизилась к концу 2013 году до 29,7%, а вкупе с тенговыми, но привязанным к валюте, займами предположительно составляет около 60%. «Предположительно», так как статистика по «привязанным» займам не ведется. Фактически в течение последних лет цифра валютных займов упала с 90% до 60% - это существенное снижение, но вместе с тем, даже текущая доля высока, и поэтому, естественно, девальвация ударила по валютным заемщикам, что выразится в рост плохих кредитов. Этот показатель на конец мая 2013 года составлял 33,7%, а дальше он был заменен на другой - займы с просроченной задолженностью свыше 90 дней, который демонстрирует более низкие уровни. Но даже они на конец ноября 2013 года (наиболее «свежие» данные) составляли 31,4%, повысившись с 29,8% на начало года. Естественно, эта девальвация приведет к тому, что показатель продолжит рост, и есть высокая вероятность, что достигнет 40% уже в этом году при условии, что текущие плохие займы не будут списываться.

Что касается краткосрочных предпосылок, то мы их разделим на две части - те, которые сложились за последний год и те, которые случились с 21 января по 10 февраля 2014 года. Для начала возьмем показатели внешней торговли - экспорт, импорт и сальдо между ними. В 2013 году была достаточно противоречивая динамика. Если в январе-августе ситуация была относительно терпимая и не позволяла сделать уверенного вывода о необходимости девальвации, то в последние 4 месяца начало «штормить» - в сентябре сальдо упало чуть ниже $1 млрд., что почти в 3 раза ниже среднего норматива. Однако в октябре произошло резкое улучшение - сальдо подскочило до $4 млрд. В ноябре сальдо упало до $2,6 млрд., а в декабре снова показало низкое значение, сократившись до $1,5 млрд.

Источник: Агентство РК по статистике [5]

К сожалению, еще нет данных за январь 2014 года ни на сайте Агентства РК по статистике, ни на сайте Евразийской экономической комиссии, чтобы подтвердить продолжение тенденции.

Следующий параметр - это состояние реального эффективного обменного курса (РЭОК) в целом и отдельно к доллару США. РЭОК составил 117,1 в декабре 2013 года, тогда как в октябре-декабре 2008 года он составлял 120-124, то есть запас еще был. Если же брать РЭОК конкретно к доллару США, до его значение в декабре 2013 года достигло 190,1, практически достигнув уровня октября 2008 года. Однако, на мой взгляд, если использовать данные реальной инфляции, то, скорее всего, уровни января 2009 года, когда было принято решение о девальвации, давно достигнуты. Кстати, здесь есть отличие от ситуации 2009 года - тогда внешняя конъюнктура была кризисной, а сейчас относительно стабильная и благоприятная для Казахстана. Тем не менее, инфляционные процессы «съели» тот запас прочности, который был получен после предыдущей девальвации, и на курс началось давление.

Теперь возьмем состояние курсов валют[6] основных стран партнеров за последний 1 год. Курс юаня укрепился на 3%, тогда как российский рубль упал на 16,7%, белорусский рубль - на 12,7% (а за последние 5 лет он упал в 4 раза), турецкая лира - на 25,7%, индийская рупия - на 16,7%.

Очевидно, что за последний год активизировались валютные войны. Но в нашем случае есть еще один нюанс - это Таможенный союз. Если обычно страна имеет возможность защититься от импорта путем пошлин и ослаблением валюты, то внутри ТС пошлины обнулены, а значит осталось лишь ослабление валюты. И фактически российская валюта тянет тенге за собой.

Отметим, что такая же ситуация у России, но уже по отношению к ВТО - в рамках договора ставки пошлин снизились, и теперь для защиты от импорта используется все меры, начиная от введения новых инструментов (например, сбор за утилизацию) и заканчивая общеэкономическими мерами, как ослабление рубля.

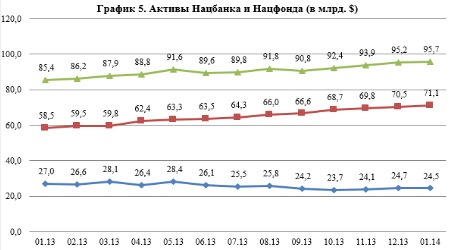

Следующий аргумент - это резервы Нацбанка и Нацфонда (см. График 5.)

Источник: Национальный банк РК

Резервы Нацбанк в первом полугодии росли, а во втором начали падать, но последние три месяца они были стабильны. Резервы же Нацфонда росли практически непрерывно, увеличившись с $58,5 млрд. до $71,1 млрд. Естественно, совокупные активы также росли. С точки зрения этого аргумента предпосылок для девальвации не было, даже более того, резервов хватит на то, чтобы выкупить все наличные и безналичные тенге, и еще останется резервов.

Однако, есть и другие данные про резервы, только непонятно почему руководство Нацбанка не решилось опубликовать их, тогда как именно они стали спусковым крючком девальвации. Если судить по интервенциям на валютные рынке, то в 2009 году Нацбанк был нетто-продавцом, но в 2010 году выкупил назад 90% объема предыдущего года. В 2011-2012 годах Нацбанк опять стал нетто-продавцом. А в 2013 году давление резко усилилось - так с 1 января 2013 года по 10 февраля 2014 года Нацбанк продал $6,9 млрд., из которых $4,4 млрд. пришлось на «1 декабря - 10 февраля».

Как это было

Теперь попробуем объяснить почему же глава Нацбанка делает заявление 21 января о том, что для девальвации не видит причин, а через 20 дней делает ровно наоборот. Мне неизвестно, какими мотивами руководствовался глава Нацбанка, но мне мало верится в версию о том, что «знал и соврал», так как очевидны политические последствия, собственно, они уже реализуются. Тем более, что всегда есть более обтекаемые формулировки.

Чтобы примерно понять мотивы, посмотрим на обычный ход рассмотрения данных. Обычно, если в течение конкретного месяца Нацбанк стал нетто-продавцом, то смотрят следующий месяц, и если объем снижается, или более того Нацбанк становится нетто-покупателем, то значит ситуация нормализовалась, а всплеск спроса на валюту был локальным. Если же продажи валюты растут и дальше, то третий месяц становится решающим. Собственно, так и случилось. В декабре Нацбанк продал валюты на $1,8 млрд., в январе - на $1,9 млрд. С 1 по 10 февраля (6 из 20 рабочих дней) Нацбанк продал валюты на $0,7 млрд., то есть по итогам месяца ожидалось $2,3 млрд.

Попробуем рассмотреть картину с точки зрения «до» и «после» 21 января. В декабре Нацбанк продает валюту на $1,8 млрд., с 1 по 20 января всего на $0,7 млрд., то есть по итогам месяца ожидалось на $1,1 млрд. Однако, за оставшуюся треть января Нацбанк продает валюты на $1,2 млрд. с общим итогом за месяц в $1,9 млрд. И естественно, точку в вопросе поставили первые 10 дней февраля.

Всплеск спроса, скорее всего, был вызван ожиданием плавной девальвации, и все пытались свободные деньги перевести в валюту. В этом варианте рано или поздно девальвация все равно состоялась бы, но уже Нацбанк потерял бы резервы. Конечно, можно пойти на крайние меры, как говорилось выше - Нацбанк может выкупить всю тенговую наличность, но на самом деле это означает крушение финансовой системы, жесточайшую нехватку тенговой ликвидности и, наконец, остановку платежной системы. Можно и эту проблему решить - начать печатать деньги на закрытие дыр, но они все равно направлялись бы на покупку новых долларов, что лишь увеличивало бы масштаб проблем. В итоге, можно сказать, что вариант плавной девальвации не сработал. А с учетом вышеуказанных обстоятельств резкая девальвация была вынужденной и неизбежной. Вопрос лишь был в дате, точнее в том, сколько резервов потеряют до девальвации.

Также среди причин называют версии, связанные с Кащаганом, однако, в целом, валютный поток от проекта, который должен оставаться лишь внутри государства станет существенным лишь с переходом проекта на полную мощность, то есть через 4-5 лет, в лучшем случае. А внутренние проблемы проекта (возможная замена трубы и т.д.) лишь удорожают проект и никак не влияют на резервы Нацбанка.

Что касается уровня в 185 тенге, то здесь, скорее всего, считалось, что рынок как и в 2009 году настроен на 20% девальвацию, тем более, что в основных странах партнерах национальные валюты обесценились на 16-25%, при этом больше похоже на то, что тренд продолжится. Возможно, психологически население было настроено на 165-170 тенге/USD, как это ранее озвучивали эксперты, и тогда новый уровень был бы принят без сомнений. Возможно, приняли бы и 180 тенге/USD, как следующий логичный уровень, а отклонение от него субъективно воспринималось как дополнительное свидетельство нелогичности решений Нацбанка.

Ошибка Нацбанка

Дело в том, что необходимо было озвучивать локальную причину, рассказать все как есть, и, главное, признать, что будут потери для определенных групп населения и отраслей экономики. Но Нацбанк вернется к ним чуть позже, сейчас же стоит задача спасти резервы, так как в обратном случае будут потеряны и они, а у Нацбанка будет меньше возможностей помочь тем, кто пострадает от девальвации.

Однако, вместо этого Нацбанк назвал общеэкономические причины. Возможно население и приняло бы это объяснение, но после заявление от 21 января должна была быть причина, которая давала бы исчерпывающее объяснение кардинальной смене позиции. Более того, данные по резервам хоть и являются служебными, но в данном контексте они должны быть опубликованы в части обоснования, так же как это было сделано в 2009 году. Надо было прямо сказать, что девальвация имеет целью сохранение резервов, что был выбор методом наименьших потерь.

В итоге население услышало неубедительную версию, более того, оно совершенно было раздражено заявлениями, что девальвация принесет благо экономике, тогда как на самом деле с учетом высокой доли валютных кредитов и импорта девальвация ударяет прежде всего по своим (см. ниже о последствиях девальвации) - ибо именно эти последствия ощутило на себе население от первой девальвации и до сих пор не оправилось.

Возможно, сыграло и то, что нынешний глава Нацбанка долгое время работал в Правительстве, где заявления имеют оптимистичный стиль в силу того, что там много госорганов внутри и признание проблем на определенном участке выглядит провалом. Тогда как статус Нацбанка позволяет говорить только за себя, а потому здесь можно не оглядываться на других.

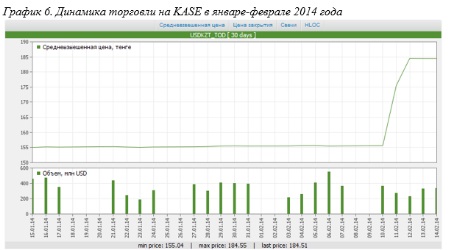

Вместе с тем, необходимо признать, что девальвация прошла честно, без каких-либо всплесков за день или два (см. График 6). Совершенно неуместны и претензии банков о том, что они не были предупреждены - собственно, в обратном случае это было бы преступлением.

Источник: KASE

Последствия

Сперва перечислим тех, кому девальвация выгодна, а потом перейдем к тем, кто пострадал и перечислим возможный список компенсирующих мер.

Среди тех, для кого девальвация оказалось выгодной - в первую очередь, сырьевые компании. И так как львиная доля поступлений в бюджет зависит от них, естественно, выигрывает и бюджет. Хотя и сырьевые компании и бюджет будут вынуждены объявить компенсирующий рост зарплат и социальных выплат, а значит выигрыш может уполовиниться. Выиграли также те, у кого депозиты в валюте или же кредиты в тенге без привязки к доллару. Выиграют также и владельцы недвижимости - дело в том, что цены на этом рынке номинированы в долларах, что позволяет им пытаться удержать долларовые цены и получить выигрыш от девальвации, но в реальности доходы населения не вырастут, а потому они будут вынуждены снизить цены в долларовом выражении, но поднять их в тенговом, то есть установится новая равновесная цена. Например, если 1 кв.м. прежде стоил $1 000 или 155 тыс. тенге и после девальвации теперь он должен стоить 185 тыс. тенге, однако, продавцы будут вынуждены сократить цену в долларах до $900 или 170 тыс. тенге. Собственно, это и справедливо - владельцы недвижимости лишь пострадают от общего подскока цен, а каких-либо валютных расходов по обслуживанию недвижимости у них нет, кроме тех, кто купил жилье под валютный кредит.

Среди пострадавших, в первую очередь, те, кто взял кредит в валюте или в привязке к валюте. К ним относятся не только отечественные заемщики, но также и те, кто получил зарубежом, в том числе банки. Наибольший удар пришелся по ним. Следом идут импортеры, которые завозят продукцию из-за рубежа - естественно, для них девальвация означает удорожание проекта, пересмотр бюджета и т.д. Отдельно имеет смысл сказать об импортерах потребительских товаров - девальвация, собственно, против них и направлена, так как имеет целью сократить импорт. Однако, когда в условиях, которые не способствуют развитию внутреннего производства, люди вынуждены зарабатывать хотя бы на ввозе товаров, естественно, что в этом секторе занято большое количество компаний и людей, а значит социальный эффект однозначно будет отрицательный.

Затронем и вопрос повышения цены - обычно доля ввозимой продукции составляет около 30-50% от объема продаж, поэтому для них девальвация оказывает половинчатый эффект с точки зрения продажи. И естественно, чем выше доля себестоимости в продажах, тем выше процент повышения цены, который компенсирует потери, скажем тех, у кого 50%, тот повышает на 10%, что равно половине от масштаба девальвации. Большее повышение является необоснованным, если только общий уровень инфляции по стране не подскочит. С учетом последнего фактора процент повышения может быть в пределах 15-20%, но все, что больше, является совершенно необоснованным увеличением - те, кто поднимает на 30-50% и вовсе используют девальвацию как повод проявиться своей жадности. Третья группа - это население, которое, в целом, пострадает от общего роста цен, в том числе на импортные товары. Отечественный производитель не сможет заменить импорт как минимум в силу двух причин: вырастут расходы по займу пропорционально масштабу девальвации, а остальные издержки - пропорционально общей инфляции. Это ударит по «оборотке» предприятий, которые и до этого не имели достаточно мощностей, чтобы замещать импорт.

В целом, если девальвация делает отечественные товары дешевле, то скачок инфляции возвращает долларовые цены на прежний уровень - как результат экономика теряет потенциальное положительное последствие. Собственно, пока предпосылки (см.ниже) для положительных последствий не созданы, девальвация всегда будет приносить вред экономике, и в случае ее необходимости можно будет спасти только резервы.

Отдельно стоит упомянуть тех, кто держит депозиты в тенге - конечно, девальвация лишь разрушает в них веру в стабильность тенге, но в целом, эта категория не является пострадавшей. Пострадавшие - это те, у которых были валютные обязательства. Тенговые вкладчики просто недополучили прибыль от девальвации, и если их и вносить в категорию пострадавших, то только лишь как от локального всплеска инфляции.

Что делать?

Выше было указано, сейчас нет предпосылок для проведения девальвации безболезненным способом. Это результат развития финансовой системы в неверном ключе в 1999-2007 годах, когда стимулировались внешние займы и валютные кредиты внутри страны. И конечно же большая проблема - это то, что до сих пор не создана система долгосрочного тенгового кредитования экономики.

Эти проблемы четко проявились в 2009 году, однако, в последующем они не были устранены, более того, к ним добавились «плохие» кредиты, которые вызваны не только ухудшением экономической обстановки, но плохим качеством управления кредитным портфелем. Казахстан является рекордсменом по доле «плохих» кредитов - нас спасает только то, что общий объем ссудного портфеля едва ли превышает 30% от ВВП, а за вычетом плохих кредитов и вовсе опускается до 20%, что, в свою очередь, является очередным антирекордом.

Учитывая, что у нас инфляция все равно выше, чем в США, что произошел скачок цен, рано или поздно опять начнет нарастать давление на тенге, а потом случится девальвация - ориентировочно через 4-5 лет, но при ухудшении внешних условий, может случиться и раньше.

Поэтому, чтобы опять не наступить на те же грабли, имеет смысл начать создавать предпосылки. При этом имеет смысл начать эти действия с помощи тем, кто пострадал от недавней девальвации, так как эти вопросы взаимосвязаны. А дальше можно перейти к более активным мерам, которые уже будут направлены не на решение проблем, а на развитие.

Для начала надо помочь населению, которое брало валютные кредиты, общий объем которых на 1 января 2014 года составлял 500,7 млрд. тенге, или около $3 230 млн. по «старому» курсу. Разница из-за нового курса составляет около 96,9 млрд. тенге или около $523 млн. Это достаточно подъемная сумма, которую Нацбанк может взять на себя. Естественно, есть кредиты, которые формально тенговые, но на самом деле привязаны к долларам. Предположительно их объем в 2 раза больше, то есть сумма компенсации составляет около $1 669 млн., что впрочем тоже является подъемной суммой. Иначе говоря, необходимо сделать следующее:

1. Кредиты всех физических лиц по состоянию на 10 февраля 2014 года переводятся в тенге по «старому» курсу, а разницу компенсирует Нацбанк.

2. Компенсация курсовой разницы коммерческому банку происходит в момент когда банк выплачивает внешний займ и тогда он может купить валюту у Нацбанка по «старому» курсу - в случае отсутствия внешних займов, компенсация идет на внутренние валютные обязательства. Фактически такая схема позволяет растянуть расходы по времени сообразно графика выплат внешних займов. Но если объем валютных и «привязанных» займов больше, чем объем валютных обязательств банка, то компенсации идут пропорционально обязательствам, так как Нацбанк не должен компенсировать потери банку по тем кредитам, которые банк мог выдать в тенге, но решил выдать в долларах - это уже не перенос валютного риска на заемщика, а создание валютного риска. И конечно, же не должно быть никакой компенсации по валютным кредитам, которые уже давно являются неработающими.

3. Нацбанк вводит, скажем, с 1 марта 2014 года запрет на выдачу валютных займов физическим лицам, а также привязку тенговых кредитов к иностранной валюте.

4. Можно использовать также санкции в отношении банков, чей чистый процентный доход по кредитам населению в 1,5 раза выше, чем в среднем по банкам с целью сокращения процентной нагрузки на население.

5. В отношении благотворительных проектов, которые зарекомендовали себя (такой список должен быть утвержден Правительством), потери должны компенсироваться из резервного фонда Правительства.

В итоге государство не только компенсирует населению прямые потери от девальвации, но и произойдет полная дедолларизация кредитов физическим лицам. После этого необходимо приступить к дедолларизации депозитов, для чего должна быть изменена схема гарантирования вкладов так, чтобы стимулировать население ложить деньги на тенговые депозиты. При этом стимулироваться должно и удлинение сроков депозитов.

В отношении предприятий обрабатывающей промышленности и банков должны быть реализованы меры по предоставлению долгосрочной ликвидности. Естественно, если вся ликвидность будет предоставляться в тенге, то постепенно произойдет дедолларизация кредитов для юридических лиц, но при этом необходимо снизить ставки, удлинить сроки, а также решить проблемы с качеством кредитного процесса в банках. Для этого необходимо сделать следующее:

1. В начале реализуются меры по стимулированию списания плохих кредитов и одномеренно надзорные меры по повышению качества выдачи кредитов;

2. Затем объявляется запуск механизма «инвестиционных облигаций» на следующих условиях:

- такие облигации могут выпускаться только банками, у которых доля неработающих кредитов не превышает 10% - это будет стимулировать банки списывать плохие кредиты и не накапливать новые (впоследствии показатель можно снижать);

- инвестиционные облигации должны выпускаться на срок не менее 5 лет, но не более 10 лет (впоследствии и на больший срок), а номинал должен быть исключительно в тенге;

- доходность по облигациям не может превышать 5%, но и не может быть ниже 3%, а Нацбанк будет отдавать приоритет той ставке, которая будет тяготеть к нижней границе интервала (который также впоследствии может меняться);

- маржа банка после получения денег не может превышать 4% - Нацбанк должен стремиться покупать облигации тех, у кого маржа ниже, но не ниже 2% (впоследствии интервалы могут меняться);

- средства, полученные в рамках продажи инвестиционных облигаций, могут предоставляться только в тенге и только в инвестиционные проекты обрабатывающей промышленности, сельского хозяйства и строительства.

Таким образом, будет решено сразу несколько задач, а именно:

- появятся «длинные» деньги, которые к тому же будут номинированы в тенге;

- снизится стоимость кредитов как для банков, так и для конечных заемщиков до не более 9%;

- потери банков и бизнеса от девальвации будут компенсированы за счет предоставления доступа к «длинным» деньгам по умеренной ставке;

- будет удовлетворена потребность инвестиционных проектов в «длинных» деньгах по доступным ставкам и, естественно, активность в указанных отраслях возрастет, что станет серьезным подспорьем для реализации ГПФИИР-2;

- со временем снизится доля валютных кредитов юридических лиц, также, в целом, снизятся ставки по кредитам, не только для инвестпроектов, но также и для других;

- вырастут мощности обрабатывающей промышленности и доля отечественных товаров на рынке, снизится безработица.

- все это позволит постепенно перейти к активной валютной политике, когда необходимость девальвации будет вызвана не сокращением резервов, а требованиями отечественной обрабатывающей промышленности.

Вопрос инфляции решен уже в самом названии «инвестиционных облигаций» - вливаемая денежная масса будет направлена на создание товарной, пусть и с небольшим лагом, во время которого возможен небольшой всплеск инфляции, но затем инфляции должна снизиться, особенно на рынке потребительских товаров. Останутся лишь побочные эффекты - дело в том, что банковская система тоже «создает» деньги, но за счет пруденциальных нормативов и антиспекулятивных мер можно всегда обеспечить правильный переток денег от одной цепочки к другой.

Вместо эпилога

Вышеизложенные меры находятся в пределах компетенции Нацбанка, однако, и Правительство может сделать предложить от себя меры. Дело в том, что сейчас можно констатировать завершение модели экономики, в которой рост обеспечивался за счет постоянно увеличивающего притока денег снаружи. Естественно, теперь упор будет на внутренние источники роста и здесь локомотивом может стать новая жилищная политика, которая при правильном подходе не только обеспечит людей жильем, но также создаст объем работы на годы вперед для строительного и промышленного сектора, что, в свою очередь, создаст дополнительные места. А сама жилищная схема позволит высвободить доходы населения, что опять создаст потенциал роста продаж у бизнеса. Но об этом подробнее в других статьях.

Советник председателя Национального банка РК Олжас Худайбергенов

Источник: Деловой еженедельник «КУРСИВъ»

Дата публикования: 2015-11-01; Прочитано: 149 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!