|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Организационно-экономические аспекты воспроизводства основного капитала

|

|

Для сохранения основного капитала в условиях его обесценивания, морального и физического старения, осуществляются процессы расширения и совершенствования производства, сопровождающиеся обновлением и повышением эффективности использования основного капитала, т.е. воспроизводства основного капитала. При этом движение основного капитала на предприятии происходит в двух направлениях: авансирование основного капитала; преобразование основного капитала в процессе его кругооборота.

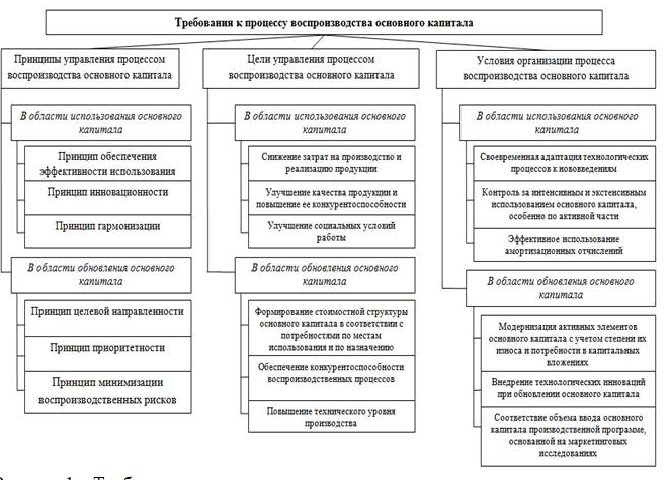

Следует отметить, что организационно-экономические аспекты воспроизводства основного капитала должны быть направлены на достижение целей и задач, стоящих перед предприятием и определяют следующие требования к содержанию воспроизводства основного капитала на предприятии (рисунок 1).

1. Цели управления процессом воспроизводства основного капитала.

2. Принципы управления процессом воспроизводства основного капитала.

3. Условия организации процесса воспроизводства основного капитала.

При этом требования к процессу воспроизводства основного капитала формируются отдельно в области использования и в области обновления основного капитала.

Цели управления процессом воспроизводства основного капитала на предприятии должны быть направлены на определение принципов управления и установление условий организации процесса воспроизводства основного капитала, что позволит обеспечить не только эффективное воспроизводство основного капитала, но и стимулировать его интенсивное использование и своевременное обновление.

Так, в области использования основного капитала целями процесса его воспроизводства являются: снижение затрат на производство и реализацию продукции, улучшение качества продукции и повышение ее конкурентоспособности, улучшение социальных условий работы. В области обновления основного капитала целями процесса его воспроизводства являются: формирование стоимостной структуры основного капитала в соответствии с потребностями по местам использования и по назначению, обеспечение конкурентоспособности воспроизводственных процессов, повышение технического уровня производства.

Рисунок 1 – Требования к процессу воспроизводства основного капитала

Принципы управления процессом воспроизводства основного капитала являются основным правилом действия в ходе повышения эффективности обновления и использования основного капитала и позволяют достичь целей управления за счет структурных преобразований в воспроизводственной сфере.

К принципам управления процессом воспроизводства основного капитала в области его использования относятся следующие.

1. Принцип обеспечения эффективности использования основного капитала предполагает достижение максимальной отдачи от использования основного капитала и заключается в увеличении выхода продукции на единицу производственной мощности, что, в конечном итоге, отразится на величине затрат на производство продукции.

2. Принцип инновационности использования основного капитала предполагает необходимость внедрения технологических, продуктовых новшеств, обеспечивающих улучшение качества продукции и повышение ее конкурентоспособности на рынке.

3. Принцип гармонизации предполагает сближение целей инвестирования воспроизводства основного капитала в направлении повышения эффективности его использования и повышения культуры производственной деятельности, улучшения условий труда в результате совершенствования технологических процессов.

К принципам управления процессом воспроизводства основного капитала в области его обновления относятся следующие.

1. Принцип целевой направленности обновления основного капитала на предприятии предполагает необходимость комплексного подчинения целей обновления формам воспроизводства основного капитала, как например:

- формирование стоимостной структуры основного капитала в соответствии с потребностями по местам использования и по назначению путем приобретения нового оборудования взамен старого с аналогичными техническими и технологическими характеристиками или с улучшенными параметрами; путем модернизации отдельных видов основного капитала;

- обеспечение конкурентоспособности воспроизводственных процессов обновления основного капитала посредством повышения эффективности капитальных вложений в обновление основного капитала, которое может быть достигнуто за счет определения рациональных пропорций между инвестиционными ресурсными параметрами воспроизводства;

- повышение технического уровня производства путем использования таких вариантов обновления как реконструкция и техническое перевооружение производства, способных обеспечить прорыв в технико-технологических параметрах эксплуатации активной части основного капитала и в качестве производимой продукции;

2. Принцип приоритетности заключается в определении очередности в обновлении основного капитала с учетом их состояния, морального и физического износа, наличия инвестиционных ресурсов и т.д.

3. Принцип минимизации воспроизводственных рисков. Практически все основные инвестиционные решения, принимаемые в процессе воспроизводства основного капитала на предприятии, в той или иной степени изменяют уровень риска. Это связано с выбором направлений и форм инвестирования воспроизводства основного капитала, формированием инвестиционных ресурсов. В связи с неодинаковыми условиями деятельности предприятий различных отраслей промышленности по отношению к уровню допустимого риска на каждом предприятии в процессе осуществления воспроизводственных процессов обновления основного капитал этот параметр должен устанавливаться дифференцированно.

Условия организации процесса воспроизводства основного капитала являются обязательными требованиями рационального использования производственных мощностей и своевременного и эффективного обновления технического потенциала производства,

Условиями организации процесса воспроизводства основного капитала в области его использования являются:

- своевременная адаптация технологических процессов к нововведениям, выражающаяся в усилении инновационной активности предприятий, т. е готовности к восприятию новшеств и их практическому воплощению в модернизации и рационализации основного капитала при усовершенствовании технологий.

- контроль за интенсивным и экстенсивным использованием основного капитала, особенно по активной части, заключающийся с одной стороны в своевременном выведении из эксплуатации неиспользуемых элементов основного капитала, с другой стороны – в определении оптимальной загрузки производственных мощностей по объему производимой продукции (работ, услуг) и по времени работы;

- эффективное использование амортизационных отчислений, т.е формирование механизма амортизации не с целью налогового освобождения, а с целью незамедлительной замены морально и физически устаревших основных фондов, учитывающей инвестиционные интересы предприятий.

Условиями организации процесса воспроизводства основного капитала в области его обновления являются:

- модернизация активных элементов основного капитала с учетом степени их износа и потребности в капитальных вложениях, следствием которой станет повышение капитализация инвестиционных ресурсов в производственные процессы предприятия;

- внедрение технологических инноваций при обновлении основного капитала, явившегося результатом устойчивого научного и научно-технического развития, а также эффективного сотрудничества промышленных предприятий и научных организаций;

- соответствие объема ввода основного капитала производственной программе, основанной на маркетинговых исследованиях. Основным требованием к этому условию является формирование и реализация эффективных воспроизводственных механизмов основного капитала в системе управления производством в комплексе с интересами финансовой системы управления, а также маркетинга и сбыта.

Учитывая каждый случай каждое предприятие может конкретизировать политику воспроизводства основного капитала. В принципиальных требованиях к организации воспроизводства основного капитала предприятия должны быть указаны планируемые к внедрению конкретные виды инновационной техники и технологий; приведен график и методы контроля за экстенсивным и интенсивным использованием основных фондов; произведен расчет потребности в основном капитале на предстоящий период. Определение основных направлений реализации политики воспроизводства основного капитала предприятия подразумевает разработку методики комплексного анализа обновления и использования основного капитала, определение сроков замены отдельных (наиболее значимых) видов основных фондов. Необходимо сформировать принципы и критерии рационального инвестирования воспроизводства основного капитала, предусматривающие выбор способов и оптимальной структуры источников финансирования воспроизводства.

2. Анализ и оценка движения основного капитала на предприятии ООО «Содел»

2.1 Организационно-экономическая характеристика предприятия ООО «Содел»

Общество с ограниченной ответственностью ООО «Содел» учреждено для осуществления предпринимательской деятельности. Со дня государственной регистрации ООО «Содел» имеет права юридического лица, ведет собственный баланс, открывает счёта в банке, получает печать, штамп и пользуется другими атрибутами юридического лица.

Целью деятельности ООО «Содел», является получение максимального дохода путем производства продукции, оказания услуг, иной деятельности и использования имущества.

Предметом деятельности предприятия является:

- грузоперевозки автомобильным транспортом;

- иные виды деятельности, не запрещенные законодательством.

| Генеральный директор |

| Финансовый директор |

| Главный экономист по финансам |

| Плановый отдел |

| Главный бухгалтер |

| Бухгалтерский отдел |

Рисунок 2 – Организационная структура ООО «Содел»

Анализируя организационную структуру управления, следует отметить, что, у такой системы управления имеются как преимущества, так и недостатки. К основным достоинствам можно отнести:

1. За конечный результат деятельности предприятия ответственен руководитель компании.

2. Максимально эффективно используется рабочая сила.

3. Профессиональная подготовка сотрудников занимает не так много времени из-за узкого круга, решаемых ими задач.

4. У сотрудников имеется возможность карьерного роста, что стимулирует их к качественному исполнению своих обязанностей.

5. Разграничение полномочий позволяет контролировать действия исполнителей и ответственных лиц.

Основные недостатки:

1. Руководитель компании ответственен за получение прибыли.

2. Действия всех структурных подразделений нуждаются в постоянной согласовке и слаженности, что затрудняет процесс принятия и реализации решений.

3. Из-за большого количества определенных правил и принципов внутри подразделений, система становится менее гибкой.

Все обязанности и полномочия в компании распределены в зависимости от занимаемой должности в компании и отражены в должностных обязанностях.

Общий персонал ООО «Содел» насчитывает 127 человек, из которых выполнением управленческих функций занято 10 человек. Руководитель предприятия, а также руководители всех подразделений имеют высшее образование. Кроме того, каждый руководитель среднего звена имеет опыт работы от 5 до 10 лет. Так, по данным отдела кадров, у 45 работающих стаж трудовой деятельности на данном предприятии свыше 10 лет. Но, несмотря, на разновозрастной кадровый состав, персонал сплочен, монолитен, направлен на успешное решение поставленных перед ним задач.

Управление человеческими ресурсами на ООО «Содел» включает в себя следующие этапы:

1. Планирование ресурсов: разработка плана удовлетворения будущих потребностей в людских ресурсах;

2. Набор персонала: создание резерва потенциальных кандидатов по всем должностям;

3. Отбор: оценка кандидатов на рабочие места и отбор лучших из резерва, созданного в ходе набора;

4. Определение заработной платы и льгот: разработка структуры заработной платы и льгот в целях привлечения, найма и сохранения служащих.

Для более полного представления об исследуемом предприятии необходимо проанализировать основные показатели деятельности ООО «Содел» за 2013-2014 гг. (Таблица 3).

Таблица 3 – Основные финансово-экономические показатели деятельности ООО «Содел» за 2013-2014 гг.

| № | Показатель | Ед изм. | 2013 г. | 2014 г. | Отклонение | |

| 2014 г. к 2013 г. | ||||||

| абсол. (тыс. руб.) | Отн. (%) | |||||

| Чистый доход (выручка) от реализации услуг | тыс. руб. | +31123 | +116,4 | |||

| Себестоимость реализованной продукции (това-ров, работ, услуг) | тыс. руб. | +108,5 | ||||

| Валовой доход | тыс. руб. | +95,9 | ||||

| Рентабельность продукции | % | 10,1 | +3,01 | +44,29 | ||

| Численность работников | чел. | - | - |

Продолжение таблицы 3

| Среднегодовая производительность труда 1-го работника | тыс. руб. | 206,5 | 325,8 | 119,3 | +57,8 | |

| Фонд оплаты труда | тыс. руб. | 46,89 | 44,2 | -2,69 | -5,74 | |

| Среднегодовая заработная плата 1-го работника | руб. | -372 | -5,8 | |||

| Коэффициент износа основных средств | % | 38,9 | 26,0 | - | -33,2 | |

| Чистая прибыль | Тыс. руб | +3661 | +122,8 |

Анализируя данную таблицу 3, необходимо указать на то, что размер чистого дохода в 2013 г. составил 52362 тыс. руб., что на 31123 тыс. руб. больше чем в 2014 г., что составляет 116,4%. Вместе с тем выросла и себестоимость реализованной продукции до 21745 тыс. руб.

Валовой доход предприятия за анализируемый период вырос, если в 2013 г.-15623 тыс. руб., а в 2014 г. -30617 тыс. руб., то есть рост составил 194,1%.

Численность рабочих на предприятии была неизменной. Размер фонда оплаты труда за анализируемый период уменьшился, причем за счет того, что на предприятии действует неполная рабочая неделя размер заработной платы 1-го работника был меньшим минимального размера. Размер чистой прибыли в сравнении с 2013 г. в 2014 г. вырос на 3661 тыс. руб. и составил 5304 тыс. руб.

Оценку финансового состояния можно объективно осуществить не через один, даже важнейший, показатель, а только с помощью комплекса, системы показателей, что детально и всесторонне характеризуют хозяйственное положение предприятия. Результаты оформлены в таблице (табл. 4).

Таблица 4 – Показатели оценки имущественного состояния ООО «Содел» за 2013-2014 гг.

| Показатели | 2013 г. | 2014 г. | Отклонение | |

| 2014 г. к 2013 г. | ||||

| Абс. Откл. | % | |||

| Сумма хозяйственных средств, имеющихся в распоряжении предприятия, тыс. руб | +18579 | +139,2 | ||

| Удельный вес активной части основных средств,% | 47,3 | 54,5 | +7,2 | +15,2 |

| Коэффициент износа основных средств | 33,1 | 34,1 | +1 | +3,0 |

| Коэффициент обновления основных средств | 32,1 | 34,2 | +2,1 | +6,5 |

| Коэффициент выбытия основных средств | 0,2 | 0,3 | +0,1 | +50 |

Анализируя данную таблицу 4, необходимо указать на то, что сумма хозяйственных средств, имеющихся в распоряжении предприятия в 2014 г. увеличилась на 18579 тыс. руб. по сравнению с 2013 г., или на 139,22%. Удельный вес активной части основных средств в ООО «Содел» равняется в 2013 г. - 70,42%, в 2014 г.- 71,12%. Коэффициент износа основных средств невысокий, что связано с постоянным обновлением состава основных средств, и постепенно растет, и составил по состоянию на конец в 2014 г. - 34,05.

2.2 Анализ движения основного капитала на предприятии ООО «Содел»

Для анализа состояния и движения основного капитала рассчитываются показатели, которые характеризуют наличие, состав и структуру основных средств.

Суть анализа основных средств заключается в том, что он являет собой денежное выражение их стоимости.

Существует несколько видов оценки основных средств (средств):

1. В зависимости от момента проведения оценки основных средств (средств):

- первоначальная (начальная) - это фактическая их стоимость на момент введения в действие или приобретение.

- обновлённая стоимость - это стоимость их воспроизводства в современных условиях производства.

2. Учитывая состояние основных средств:

- полная стоимость - это их стоимость в новом, не сработанном состоянии.

- остаточная стоимость - реально существующая их стоимость, еще не перенесенная на стоимость изготовленной продукции (выполняемой работы, осуществляемой услуги), является расчетной величиной и определяется разницей между полной первоначальной (восстановительной) стоимостью и накопленной на момент вычисления суммой.

Необходимо проанализировать использование основных средств ООО «Содел». Предприятие имеет и использует основные средстве для производства продукции. Ниже приведен анализ использования основных средств в двух годах в 2013 г. (базисный) и в 2014 г. (отчетный), который анализируется. В таблице 5 приводятся данные о структуре основных средств, которые есть в конце предыдущего года.

Таблица 5 – Структура основных средств в ООО «Содел» за 2013-2014 гг.

| Наименование группы основных средств | 2013 г. | 2014 г. | Отклонение | |||

| тыс.руб | часть в % | тыс.руб | часть в % | тыс.руб | % | |

| А | ||||||

| Производственные основные средства | ||||||

| Здания | 21,61 | 6,76 | -87 | -14,9 | ||

| Сооружения | 0,41 | 0,12 | -4 | -0,3 | ||

| Передаточные устройства | 0,90 | 0,26 | -7 | -0,6 | ||

| Производственное оборудование | 11,34 | 4,81 | -6,5 | |||

| Транспортные средства | 53,18 | 83,15 | ||||

| Производственный инвентарь | 5,81 | 2,63 | -3,2 | |||

| Другие основные средства | 0,10 | 0,07 | -0,1 | |||

| Всего производственных основных средств | 93,35 | 97,81 | 4,5 | |||

| Непроизводственные основные средства | ||||||

| Офис | 4,22 | 1,36 | -8 | -2,9 | ||

| Состав | 2,03 | 0,67 | -1 | -1,4 | ||

| МНМА | 0,40 | 0,16 | -0,2 | |||

| Всего непроизводственные основные средства | 6,65 | 2,19 | -4 | -4,5 | ||

| Всего основные средства | 100,00 |

Как видно из таблицы 5, стоимость всех основных средств на конец базисного года составляла 6798 тыс. руб. Основные средства производственного назначения составляют: 6346/6798*100%= 93,35%.

Основные средства непроизводственного назначения составляют 452/6798*100%=6,65% или 452 тыс. руб. Доля активной части производственных основных средств от общей стоимости производственных основных средств составляла: (1328+ 689+ 311+1207) / 6798 * 100% = 52,0 % или 3535 тыс. руб., доля пассивной части производственных основных средств от общей стоимости производственных основных средств составляла: (813+2005+445) /6798*100% = 48 % или 3263 тыс. руб.

Соотношение пассивной и активной части основных средств производственного назначения отвечает норме в данной отрасли производства.

Данные таблицы 5 показывают, что за отчетный год (2014 г.) произошли существенные изменения в наличии и в структуре основных средств.

Стоимость основных средств выросла на 13647 тыс. руб., в том числе основных производственных средств на 13651 тыс. руб., или 4,46 % (в 2014 году предприятие ввело в эксплуатацию дополнительные транспортные средства, построило пристройку к складскому помещению готовой продукции).

Значительно вырос удельный вес активной части основных средств в общей сумме основных средств с 47,3% до 52,0% (+4,7%), что нужно оценить положительно. В свою очередь стоимость всех основных средств за отчетный период (в 2014 г.) в сравненных с базисным годом (в 2013 г.) выросла на 13647 руб. или на 200,75%.

Рассмотрим движение основных средств в 2014 году. Данные о поступлении и выбытии основных средств в 2014 году приведенные в таблице 6.

Таблица 6 – Движения основных средств в ООО «Содел» за 2014 год

| Группа основных средств | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| тыс. руб. | Уд. вес % | тыс. руб | Уд. вес % | тыс. руб | Уд. вес % | тыс. руб. | Уд. вес % | |

| Производственные основные средства | 93,35 | 97,14 | 62,31 | 90,9 | ||||

| Непроизводственные основные средства | 6,65 | 2,86 | 37,69 | 9,1 | ||||

| Всего основные средства в том числе: активная часть | 47,3 | 54,5 | 56,1 |

Теперь необходимо рассчитать коэффициенты обновления, выбытия и прироста основных производственных средств:

К обновл. = ОС обновл. /ОС кон.г.=14356/ 19997 = 0,72

К выб.= ОС выб./ОС нач.г.=705/6346 = 0,11

К пост. = (ОМ обновл. -ОС выб.) /ОС нач.г.=(14356-705) / 6346= 2,15

Данные расчета показывают достаточно высокое значение коэффициентов обновления и прироста основных производственных средств, который объясняется введением в эксплуатацию новых транспортных средств.

Все изменения, которые состоялись в отчетном году по сравнению с базисным приведены в таблице 7.

Таблица 7 – Анализ изменения структуры основных средств ООО «Содел»

| Годы | Производственные основные средства | Непроизводственные основные средства | В том числе активная часть | Всего основные средства | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Базисный год (2013 г.) | 93,35 | 6,65 | 47,3 | |||||

| Отчетный год (2014 год) | 97,14 | 2,86 | 54,5 | |||||

| Отклонение | +8010 | 3,79 | - 30 | -3,8 | +4836 | 7,2 | +7980 | 117,4 |

Как видно из табл. 7, прирост основных средств составлял +7980 тыс. руб., в процентах к базисному +117,4%. Важно отметить и то, что рост доли активной части основных средств составлял +4836 тыс. руб, в процентах +7,2%. Необходимо проанализировать этот рост в процентах и определить влияние каждого фактора (рост части активной части (Ф) и рост стоимости активной части (Фа) основных средств):

Ф2013= Фа2014 / Ф2014 *100= 3215 / 6798 = 47,3%

Ф1 = Фа2014 / Ф2014 = 3215 / 14778* 100% = 21,755%

Влияние фактора = 21,755-47,3= -25,545%

Ф2 = Фа2014 / Ф2014 = 8051 / 14778* 100% = 54,5%

Влияние фактора = 54,5-21,755= +32,745%

Таким образом, за счет влияния этих факторов рост части активной части составляло +7,2% (-25,545% + 32,745%).

И, наконец, необходимо рассчитать среднегодовую стоимость основных производственных средств и стоимость их активной части. По формуле получаем:

Ф2013=(5112+6346) /2=5729 тыс. руб.

Фa2013=(2137+3215) /2= 2676 тыс. руб

Ф2014=(6346+14356) /2= 10351 тыс. руб.

Фa2014=(3215+8051) /2= 5613 тыс. руб.

Следовательно, проанализировав данные отчетного периода в сравненных с базисным периодом, видно, что значительно выросла часть основных средств.

Следующий этап анализа использования основных средств - анализ показателей эффективности использования основных средств. Для расчета этого показателя и проведения анализа приведены следующие данные в таблице 8.

Таблица 8 – Начальные данные для проведения анализа фондоотдачи ООО «Содел»

| Показатель | Отклонение | ||

| Объем выпуска услуг (ВП), тыс. руб | +15955 | ||

| Среднегодовая стоимость, тыс. руб: Основных производственных средств (Ф) Активной части (Фа) Единица оборудования (Ц) | 383,3 | 406,0 | +2937 +22,7 |

| Удельный вес активной части О.С.(ПВ) | 0,4671 | 0,5423 | +0,0752 |

| Фондоотдача, руб: | |||

| Основных производственных средств(ФО) Активной части (ФОа) | 2,16 4,63 | 2,74 5,05 | +0,58 +0,42 |

| Среднегодовое количество технологического оборудования (К) | +2 | ||

| Отработано за год всем оборудованием (Т), часов. | 112,5 | 112,32 | - 0,18 |

| В том числе единицей оборудования: Часов (Тед) | - 240 | ||

| Изменений (СМ) | - 21 | ||

| Дней (Д) | - 5 | ||

| Коэффициент сменности (Ксм) | 1,92 | 1,87 | - 0,05 |

| Средняя длительность изменения (П), час. | 7,8 | 7,6 | - 0,2 |

| Выработка продукции за 1 машино-час (СВ), тыс. руб. | 110,13 | 252,36 | +142,23 |

Факторами первого уровня, которые влияют на фондоотдачу основных производственных средств, являются:

- изменение части активной части средств в общей их части;

- изменение фондоотдачи активной части средств:

ФО = ПВ* Фоа (1)

Расчет влияния факторов осуществляется способом абсолютной разницы:

ФОпв =(ПВ2014-ПВ2014) *ФОа2014 = (0,5423-0,4671) *4,63 = 0,348176 руб.

ФОпв =(ПВ2014-ПВ2014) *ФОа2014 = (0,5423-0,4671) *4,63 = 0,348176 руб.

ФОакт =(Фоа2014-Фоа2014) *УД2014= (5,05-4,63) *0,5423 = +0,227766 руб.

Вместе: + 0,58 руб.

Для расчета влияния факторов на прирост фондоотдачи оборудования используется способ цепной подстановки.

Фоа2013 = Д2013 * Кзм2013 * П2013 * СВ2013/Ц2013 = 250 * 1,92 * *7,8*110,13/ 383300 = 1,08

Для определения первого условного показателя фондоотдачи (Фусл.) нужно вместо среднегодовой стоимости единицы оборудования в 2013 году взять это значение в 2014г.:

Фусл.1 = Д2013 * Ксм2013 * П2013 * СВ2013 /Ц2013=250 * 1,92 * 7,8 * *110,13/406000= 1,02 руб.

В результате изменения структуры оборудования уровень фондоотдачи вырос на 0,06 руб. (1,02-1,08).

Расчет влияния следующего фактора (количество отработанных дней):

Фусл.2 = Д2013 * Ксм2013 * П2013 * СВ2013/Ц2013 = 245 * 1,92 * *7,8*110,13/406000=0,995 руб.

Снижение фондоотдачи на 0,025 руб. (0,995-1,02) является результатом увеличениям круглосуточных простоев в году, который анализируется по сравнению с базовым (в среднем по 5 дней на каждую единицу оборудования).

Рассчитаем влияние следующего фактора:

Фуслв.3 = Д2014 * Кзм2014 * П2013 * СВ2013 /Ц2013 = 245 * 1,87 * 7,8 * 110,13/406000 = 0,97

В результате снижения коэффициента сменности и значения фондоотдачи снизились на 0,025 руб. (0,97-0,995).

Рассчитаем влияние длительности изменения на уровень фондоотдачи:

Фусл.4 = Д2014 * Кзм2014 * П2014 * СВ2013/Ц2014 =245 * 1,87 * 7,6 * 110,13/406000 = 0,94 руб.

В связи с тем, что в году, который анализируется, средняя длительность изменения уменьшилась по сравнению с базовым годом, фондоотдача уменьшилась на 0,03руб (0,94-0,97).

Влияние последнего фактора:

Фусл.5 =Д2014 * Кзм2014 * П2014 * СВ2014/Ц2014= 245 * 1,87 * 7,6 * 252,36/406000= 2,16 руб.

В результате повышения средней выработки продукции фондоотдача выросла на 1,22руб.(2,16-0,94).

Чтобы обнаружить, как эти факторы повлияли на значение фондоотдачи основных производственных средств, полученные результаты нужно умножить на фактический удельный вес активной части в общей сумме основных производственных средств.

Изменение фондоотдачи основных производственных средств за счет:

Структуры оборудования: -0,06 * 0,5423 = -0,0325 руб;

Круглосуточных простоев:-0,025 * 0,5423 = -0,01356 руб;

Коэффициента сменности: -0,025 * 0,5423 =-0,01356 руб;

Внутренних переменных простоев: -0,03 * 0,5423 = -0,01627руб;

Среднечасовой выработки: +1,22 * 0,5423 = +0,6616 руб;

Итого: -0,06+(-0,025) +(-0,025) +(-0,03) +1,22 = 1,08 руб

-0,0325+(-0,01356)+(-0,01356)+(-0,01627)+0,6616= 0,58 руб;

Рассчитаем первый уровень показателей факторного анализа фондоотдачи по ООО «Содел».

Влияние изменения производства среднегодовой стоимости производственных основных средств

4622*2,16214 =9993,42 тис.руб.

Влияние переменной части активной части:

0,348176 *10351=3603,97 тис.руб

Вместе изменение фондоотдачи активной части составляет:

0,348176 +0,227766 =0,58

Вместе изменение производства продукции составляет:

9993,42+3603,97+2357,61=15955 тыс. руб..

Рассчитаем второй уровень показателей факторного анализа фондоотдачи ООО «Содел»:

Переменная фондоотдачи структуры оборудования активной части:

-0,06 * 0,5423 = -0,0325 руб;

Переменная структуры оборудования основных средств:

-0,0325*10351= -336,4075 тыс. руб.;

Переменная фондоотдачи круглосуточных простоев активной части:

-0,025 * 0,5423 = -0,01356 руб;

Переменная по производству продукции круглосуточных простоев основных средств:

-0,01356*10351= -140,35956 тыс. руб.;

Коэффициент сменности фондоотдачи активной части:

-0,025 * 0,5423 =-0,01356 %;

Переменная производства продукции коэффициента сменности:

-0,01356*10351= -140,35956 тыс. руб.;

Внутренние переменные простои:

-0,03 * 0,5423 = -0,01627 руб;

Переменная производства внутренних переменных простоев:

-0,01627*10351= -168,4108 руб

Среднечасовая выработка:

+1,22 * 0,5423 = +0,6616 руб

Переменная производства среднечасовой выработки:

+0,6616*10351=6848,2216 тыс. руб.

В таблице 9 приведены результаты факторного анализа фондоотдачи.

Таблица 9 – Результаты факторного анализа фондоотдачи ООО «Содел»

| Показатель | Изменение фондоотдачи, руб. | Изменение производства продукции | |

| Активная часть | Пассивная часть | ||

| Первого уровня: 1. Среднегодовая стоимость производственных основных средств. | 2,16214 | +9993,42 | |

| 2. Часть активной части | 0,348176 | 3603,97 | |

| 3. Отдача активной части | 0,227766 | 2357,61 | |

| Итого | 0,58 | Х | |

| Второго уровня: | |||

| 1. Структура оборудования | -0,0325 | -336,4075 | |

| 2. Круглосуточные простои | -0,01356 | -140,35956 | |

| 3. Коэффициент сменности | -0,01356 | -140,35956 | |

| 4. Внутренние переменные простои | -0,01627 | -168,4108 | |

| 5. Среднечасовая выработка | +0,6616 | 6848,2216 | |

| Всего | -0,42 | Х | 2357,61 |

Следующим этапом анализа использования основных средств предприятия является анализ использования оборудования и производственной мощности. Для этого рассчитывают коэффициент интенсивной и экстенсивной загрузки оборудования, а также общий коэффициент использования оборудования.

В таблице 10 приведены данные о фактических значениях показателей производственной программы, которые планируются в анализируемом году. На основе этих данных необходимо рассчитать коэффициенты экстенсивной и интенсивной загрузки оборудования.

Таблица 10 – Фактические значения показателей производственной программы ООО «Содел» в 2014 году

| Показатель | План | Факт | Отклонение |

| Количество установленного оборудования, шт. | - | ||

| Количество рабочих дней | -5,0 | ||

| Длительность рабочего дня, часов | 7,6 | -0,4 | |

| Коэффициент сменности | 1,87 | -0,13 | |

| Выработка продукции за 1 машино-час (СВ), руб. | 252,36 | -27,64 |

Расчет коэффициента экстенсивной загрузки:

Кэкст. = Тфакт. / Тплан. = (32 * 245 * 7,6 * 1,87) / (32 * 250 * 8 * 2) = 112320 / 128000 =0,87 %

Расчет коэффициента интенсивной загрузки оборудования:

Кинтенс. = СВфакт. / СВплан. = 252,9 / 280 = 0,90321 %

Отсюда, коэффициент интенсивной загрузки оборудования предприятия равняется

Кинтегр. = Кэкст. * Кинтенс. =0,87 * 0,90321 = 0,79 %

Как видно из таблицы 10, выполнение плана было достигнуто только по количеству установленного оборудования.

Резерв повышения коэффициента интегральной загрузки оборудования заключается в увеличении длительности рабочей смены. Простои в анализируемом году были связаны с увеличением времени простоя оборудования в ремонте и превышением времени установления нового оборудования, которое повлияло на уменьшение средней длительности изменения на 0.4 часа. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

Важным показателем оснащенности предприятия основными средствами является показатель фондовооружённости. Он рассчитывается как отношение среднегодовой стоимости основных средств к середнеучётному количеству работающих на данном предприятии и показывает, сколько основных средств (в гривне) приходится на одного работающего.

Этот показатель отображает оснащенность одного работающего (Фвоор1), рабочего (Фвоор2) и рабочее основное производство (Фвоор3) соответственно всеми основными средствами, основными производственными средствами и активной их частью.

В таблице 11 приводятся данные о структуре работающих на предприятии рабочих в 2013 и 2014 гг.

Таблица 11 – Структура работающих в ООО «Содел» в 2013-2014 гг.

| Показатель | 2013 год | 2014 год | Отклонение 2014 г к 2013 г | |

| Абс. отк. | % | |||

| Всего работающих: в том числе | - | - | ||

| служащих | +1 | -8,3 | ||

| Рабочих В том числе: | +1 | +1,3 | ||

| занятых в основном производстве | +5 | +8,3 | ||

| во вспомогательном производстве | -4 | -26,7 |

Как видно из таблицы 11, количество работающих на анализируемом предприятии не изменилось. Но численность рабочих в основном производстве увеличилась на 5 лиц (бригада по обслуживанию нового оборудования, введенного в эксплуатацию в 2014 году).

По данным таблицы 11 необходимо рассчитать значение следующих показателей:

Фвоор.= ОС/ЧП

2013: Фозбр1= 6798 / 87 = 78,14

Фвоор2= 6346 / 75 = 84,61

Фвоор3= 3215 / 60 = 53,58

2014: Фвоор1= 14788 / 87 = 169,97

Фвоор2= 14356 / 76 = 188,89

Фвоор3= 8051 / 65 = 123,86

Увеличение значений показателей фондовооружённости предопределено увеличением стоимости основных средств в анализируемом году по сравнению с базисным (закупка и введение в эксплуатацию новых транспортных средств).

Значение фондовооружённости всех работающих выросло на 91,83 тыс. руб, фондовооружённости рабочих, на 104,28 тыс. руб., фондовооружённости рабочих, занятых в основном производстве на 70,28 тыс. руб.

2.3. Резервы улучшения использования основных средств предприятия ООО «Содел»

Как видно из приведенного анализа использования основных средств на предприятии, рост выпуска продукции в анализируемом году увеличился за счет увеличения среднегодового технологического установленного оборудования и увеличения среднечасовой его выработки.

Важную роль в увеличении товарооборота на предприятии сыграло увеличение части основных производственных средств на 3,2 %, и соответствующее уменьшение части основных непроизводственных средств на - 600 тыс. руб.

Предприятие сосредоточило свое внимание на производственных средствах активной части, поскольку с расширением рынков сбыта тех средств, которые имеются в наличии у предприятия, нет достаточной для загрузки производственной мощности.

Данные расчетов коэффициентов обновления, выбытия, и поступления показали достаточно высокое значение. Так коэффициент обновления составляет 0,34 %, коэффициент выбытия имеет значение 0,27%. Это объясняется введением в эксплуатацию новых транспортных средств для производства строительных материалов. Чем больше растет часть основных производственных средств, тем более позитивными и эффективными являются данные коэффициенты

Загрузку производственной части основных средств охарактеризовал показатель фондоотдачи, который показал отношение основных средств к численности работающих. Численность работающих в данный период не изменилась.

При расчете загруженности основных средств, было обнаружено, что основные средства по производству продукции загрузке не в полной мере, поскольку были найдены резервы по выпуску продукции.

Резервы для увеличения выпуска продукции заключаются в сокращении переменных простоев, сокращении круглосуточных простоев и повышении коэффициента сменности.

Проведенный анализ эффективности использования основных средств в ООО «Содел» обнаружил, что обобщающие показатели эффективности, такие как фондоотдача, увеличиваются. Однако это происходит за счет роста цены. Показатели, которые характеризуют уровень использования оборудования во времени обнаруживают обратную тенденцию. Есть как целодневная, так и внутри переменная, потеря рабочего времени, сокращается коэффициент сменности.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единицы оборудования и фактическую среднедневную производительность единицы:

Р ВПд = Кв *РД *Ксмф* Пф*ЧВф (2)

где Кд - количество единицы оборудования (на предприятии 30 единиц);

Р Д - увеличение количества отработанных дней с 245 до максимально возможных 250, то есть на 5 дней;

Ксмф - фактический коэффициент сменности - 1;

Пф - фактическая длительность рабочего дня - 7,2 часы;

ЧВф - фактическая часовая выработка единицы оборудования - 4,6 руб.

Р ВПд = 30 • 5 • 1 • 7,2 • 4,6 = 4968 руб.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменностии в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую переменную выработки:

Р ВПКсм = Кв *Дв* Р Ксм *Пф *ЧВф. (3)

где Дв - количество дней работы оборудования в предыдущем периоде - 246 дней;

Р Ксм - рост коэффициента сменности.

В анализируемом периоде коэффициент сменности составлял 1. Максимально возможный коэффициент - 2.

Необходимо провести расчет резерва роста объема производства при увеличении коэффициента сменности в 1,5 разы, то есть на 0,5.

Р ВПКсм = 30 • 246 • 0,5 • 7,2 • 4,6 = 122212,8 руб.

За счет сокращения внутрипеременных простоев увеличивается средняя длительность изменения, а, следовательно, и выпуск продукции. Для определения величины этого резерва стоят возможный прирост средней длительности изменения умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных изменений всем его парком (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

Р ВПп = Кв Р * СПП *ЧВф. (4)

где Р СПП - фактические сверхплановые простои - 13 часов.

Р ВПп = 30 • 13 • 4,6 = 1794 руб.

Общая величина резервов повышения объема производства за счет лучшего использования оборудования составит:

4968 + 122212,8 + 1794 = 128974,8 руб.

Как видно из приведенных расчетов величина возможных резервов повышения выпуска продукции в результате повышения использования оборудования по времени может составить 128,97 тыс. руб., то есть выручка от реализации составит 141326,97 тыс. руб. (141 198 +128,97).

Таким образом, в результате повышения использования оборудования по времени возможный прирост выручки от реализации на 128,97 тыс. руб. На основе обнаруженных резервов должны быть разработаны организационно-технические мероприятия по их использованию.

Следовательно, предприятие может работать еще более эффективно и плодотворно, если правильно использует найденные резервы и увеличит нагрузку на производство.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсовой работы, выявлено, что собственный капитал организации состоит из уставного и накопленного капитала. В свою очередь, наколенный капитал подразделяется на добавочный, резервный капитал, целевое финансирование и поступления, нераспределенную прибыль отчетного года и прошлых лет, уменьшенную на непокрытые убытки отчетного года и прошлых лет.

Процветание любого предприятия напрямую зависит от правильности выбора и методик управления собственный капитал. Управление собственным капиталом должно осуществляться на основе определенной финансовой политики организации и на использовании современных методик анализа, включает в себя следующие этапы.

Во-первых, анализ сложившихся возможностей собственного капитала, включающий в себя: объем и динамику в предшествующем периоде; соотношение показателей темпов прироста собственный капитал темпам прироста активов и объема продаж; соотношение пропорций внешних и внутренних источников формирования собственного капитала, их стоимости; состояния коэффициента автономии и самофинансирования и их динамики. Результатом данного этапа должна стать выработка резервов увеличения собственного капитала. Во-вторых, определение потребности в собственном капитале.

На основе известных формул и исходной информации делаются расчеты потребности в собственном капитале. В-третьих, оценка стоимости привлечения собственного капитала из различных источников (внутренних и внешних). Финансовая политика предприятия должна содержать приоритеты в финансировании хозяйственной деятельности. На данном этапе, исходя из принятой финансовой политики, принимается управленческое решение относительно выбора альтернативных источников формирования собственных финансовых ресурсов.

Анализ и оценка движения основного капитала рассматривалось на примере предприятия ООО «Содел».

Общество с ограниченной ответственностью ООО «Содел» учреждено для осуществления предпринимательской деятельности. Со дня государственной регистрации ООО «Содел» имеет права юридического лица, ведет собственный баланс, открывает счёта в банке, получает печать, штамп и пользуется другими атрибутами юридического лица.

Целью деятельности ООО «Содел», является получение максимального дохода путем производства продукции, оказания услуг, иной деятельности и использования имущества.

Предметом деятельности предприятия является грузоперевозки автомобильным транспортом.

Для анализа состояния и движения основного капитала рассчитываются показатели, которые характеризуют наличие, состав и структуру основных средств.

Стоимость всех основных средств на конец базисного года составляла 6798 тыс. руб. Основные средства непроизводственного назначения составляют 6,65% или 452 тыс. руб. Доля активной части производственных основных средств от общей стоимости производственных основных средств составляла 52,0 % или 3535 тыс. руб.

Соотношение пассивной и активной части основных средств производственного назначения отвечает норме в данной отрасли производства.

Использования основных средств на предприятии, рост выпуска продукции в анализируемом году увеличился за счет увеличения среднегодового технологического установленного оборудования и увеличения среднечасовой его выработки.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бланк И. А. Управление формированием капитала / И. А. Бланк. - К.: Ника-Центр, 2012. - 512 с.

2. Финансы предприятий: Учебник / Под ред. А.М. Поддерьогина. – 2-е изд., перед. и доп. - М.: Финансы, 2013. – 384с. – ISBN 5-16-001668-6.

3. Финансовый анализ: Учеб. пособие / Под ред. А.А. Шеремет - М.: Финансы, 2014. - 196с. – ISBN 5-16-001668-6.

4. Грачев А. Учет внутренней структуры капитала / Грачев А. / Финансовый менеджмент. – 2014. – №1. – ISBN 5-16-001668-6.

5. Литвин М.И. Применение матричных балансов для оценки финансового состояния // Финансы. – 2010. – №3. – С.81 – 88. – ISBN 5-16-001668-6.

6. Окунева Л.П. Финансы. Денежное обращение. Кредит / Л.П. Окунева – М.: ЮНИТИ, 2012. – 312с. – ISBN 5-16-001668-6.

7. Бернстайн Л.А. Анализ финансовой отчетности / Л.А. Бернстайн: –М.: Дело, 2011, – 296с. – ISBN 5-88149-05-76.

8. Грегори Р. В лабиринтах современного управления. Второе Европейское издание / Роберт Грегори. Вильям Райтер [пер. с англ. Медведев О.И., Кулеба В.В.]. – М.: Экономика, 2010. – 472с. – ISBN 5-88149-05-76

9. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. /М.Н. Крейнина – М.:ИКЦ "Дис", 2011. – 232с. – ISBN 5-16-001668-6.

10. Селезнева Н.Н. Финансовый анализ. / Н.Н. Селезнева – М.:ЮНИТИ-Дана, 2012. - 477с. – ISBN 5-16-001668-6.

11. Словарь аудитора и бухгалтера [составил Лозовский Л.Ш. и др.]. – М., 2003. – 477с. – ISBN 5-16-001668-6.

12. Финансовый анализ: Учеб. пособие. / Под ред. А.А. Шеремет – 2-е изд., исп. и доп. – М.: Финансы, 2011. – 196с. –ISBN 5-16-001312-1.

13. Стоянов Е.А. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. / Е.А. Стоянов - М.: Перспектива, 2011. – 138 с. – ISBN 5-16-001668-6.

14. Башнянин Г.И. Общая экономическая теория / Г.И. Башнянин, П.Ю. Лазурь, В.С. Медведев; Специальная экономическая теория. – К.: Ника-Центр; Эльга, 2012. – 527 с. – ISBN 5-16-001668-6.

15. Баба А. Прибыль / А. Баба [пер. с фр. Островской Е.П., Кузнецова В.И.]. – М.: Издательская группа «Универс», 2010. – 175 с. – ISBN 5-16-001668-6.

16. Бланк И.А. Управление прибылью / И. А. Бланк. – К.: Ника-Центр, Эльга, 2010. – 752 с. – ISBN 5-16-001668-6.

17. Экономика предприятия: Учеб. пособие. / Под. ред. Н.М. Бондарь – 2-е изд., Исп. и доп. – М.: Издательство А.С.К., 2011. – 400 с. – ISBN 5-16-001312-1.

18. Экономика предприятия: Учеб. пособие/ Под ред. О.О.Гетьман, В.М.Шаповал. – М.: Центр учеб. литературы, 2010. – 488 с. – ISBN 5-16-001312-1.

19. Найт Ф. Риск, неопределенность и прибыль / Ф.Найт [пер. с англ. Каждана М.Я.]. – М.: Дело, 2011. – 359 с. –

20. Никитин С. В. Прибыль: теоретические и практические подходы // Мировая экономика и международные отношения. – 2012. – № 5. –. 20-27 с. – ISBN 5-16-001668-6.

21. Экономика предприятия: Учебник. / Под ред. С. Ф. Покропивного – 2-е изд. исп. и доп. – М: Финансы, 2011. – 352 c. – ISBN 5-16-001312-1.

22. История экономики и экономических учений. Очерки экономической истории индустриальной цивилизации: Учеб. пособие. / Под ред. В.П. Проскурин – М.: Финансы, 2010. – 372 с. – ISBN 5-16-001668-6.

23. Рикардо Д. Начала политической экономии и налогового обложения // Научные работы КНТУ. – 2010 – № 17. – 40-44 с. – ISBN 5-16-001668-6.

24. Самуэльсон П.А. Экономика: / П.А. Самуэльсон [пер. с англ. Ларионов В.Г.]. – М: Дело, 2012. – 384 с. – ISBN 5-16-001668-6.

25. Смит А. Исследование о природе и причинах богатства народов / А. Смит – [пер. с англ. Каждана М.Я.]. – М: Дело, 2010. – 112 с. – ISBN 5-16-001668-6.

26. Хикс Дж. Стоимость и капитал / Дж. Хикс [пер. с англ. Егорова Л.В.]. – М.: Прогресс, 2013. – 488 с. – ISBN 5-16-001668-6.

27. Чемберлен Э.Х. Теория монополистической конкуренции: Реориентация теоретической стоимости / Э.Х. Чемберлен [пер. с англ. Э.Г. Лейкина.]. – М.: Экономика,2011. – 351 с. – ISBN 5-16-001668-6.

28. Экономика предприятия: Учеб. пособие / Под ред. Л.И. Шваб – 4–е изд.]. – К.: Каравелла, 2010 – 584 с. – ISBN 5-16-001312-1.

29. Ширягина А.Е. Прибыль предприятия: исторический аспект// Формирование рыночных отношений в России. – 2011. - № 12.- С. 156-159. – ISBN 5-16-001668-6.

30. Шумпетер И. Теория экономического развития / И. Шумпетер [пер. с нем. В.С. Автономов.]. – М.: Прогресс, 2011. – 455 с. ISBN 5-16-001668-6.

Дата публикования: 2015-11-01; Прочитано: 357 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!