|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методы оценки аудиторских доказательств

|

|

Аудитор часто получает доказательства из разных источников или аудиторские доказательства разного характера в отношении одной и той же предпосылки подготовки отчетности. Например, аудитор может проанализировать по срокам возникновения дебиторскую задолженность и ее последующее погашение для получения доказательств в отношении стоимостной оценки резерва сомнительных долгов.

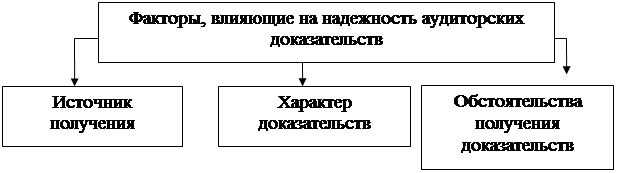

Получение доказательств в отношении конкретной предпосылки подготовки отчетности (например, в отношении физического существования запасов) не заменит получения доказательств в отношении другой предпосылки подготовки отчетности (например, в отношении стоимостной оценки запасов) (рис. 1).

Рис. 1 - Факторы, влияющие на надежность аудиторских доказательств

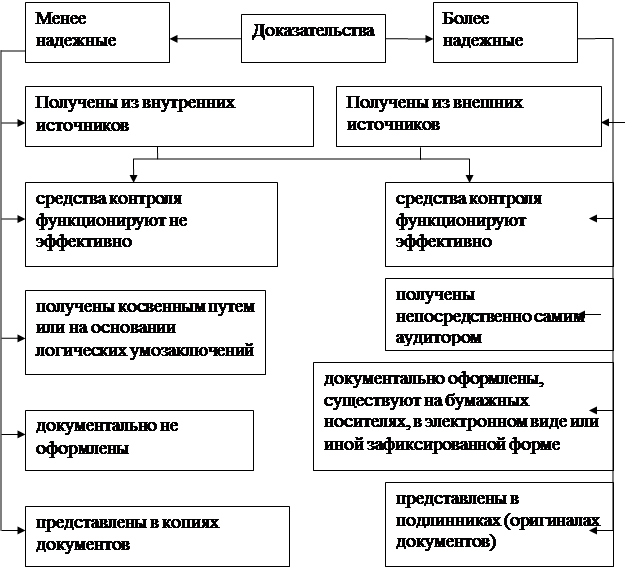

Можно дать следующие общие принципы оценки доказательств (рис. 2):

Рис. 2 - Общие принципы оценки доказательств

Не всегда в отношении надежности различных видов доказательств могут быть сделаны однозначные выводы. Например, сам факт получения доказательств из внешних по отношению к клиенту источников не является гарантией надежности.

Аудиторская проверка редко предполагает проверку подлинности документов. От аудитора не требуется выступать экспертом по проверке подлинности документации. Вместе с тем, аудитор анализирует надежность информации, используемой в качестве доказательств, в том числе на основе проверки организации и функционирования средств контроля, относящихся к подготовке, хранению и применению документов.

Если аудитор при проведении аудиторских процедур пользуется информацией, подготовленной клиентом, то он должен получить доказательства точности и полноты этой информации (рис. 3).

Рис. 3 - Структура (план) проверки достоверности, точности и полноты информации, используемой при проведении аудиторских процедур

В некоторых случаях аудитор может сделать вывод о необходимости проведения дополнительных аудиторских процедур, которые могут включать применение методов аудита с использованием компьютеров.

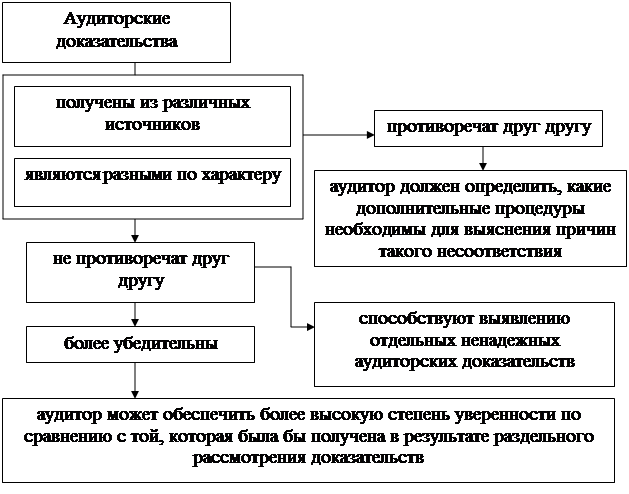

Например, подтверждающая информация, полученная из независимого внешнего по отношению к клиенту источника, может укрепить доверие аудитора к заявлениям руководства (рис. 4).

Рис. 4 - Метод анализа аудиторских доказательств

Аудитор должен взвешивать соотношение между расходами, связанными с получением доказательств, и полезностью получаемой при этом информации. Сами по себе сложность работы или понесенные затраты не являются достаточным основанием для отказа от выполнения необходимой процедуры, для которой не существует альтернативы. Для формулирования обоснованных выводов, на которых будет основываться аудиторское мнение, аудитор обычно использует выборочные методы исследования. Как правило, аудитор полагается на доказательства, которые в большей мере предоставляют доводы в поддержку определенного вывода, а не на те, которые носят исчерпывающий характер. Аудитор не может считать достаточным получение доказательств, которые представляются малоубедительными.

Дата публикования: 2015-11-01; Прочитано: 290 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!