|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Система нормативного регулирования аудиторской деятельности в РФ. Основные нормативно-правовые документы

|

|

В России система нормативного регулирования аудиторской деятельности проходит стадию становления. Несмотря на то, что с принятием Федерального закона № 307-ФЗ произошло изменение состава прав и обязанностей органов, регулирующих аудиторскую деятельность, роли и функций государственных и общественных аудиторских организаций, система нормативного регулирования аудиторской деятельности по - прежнему осталась многоуровневой.

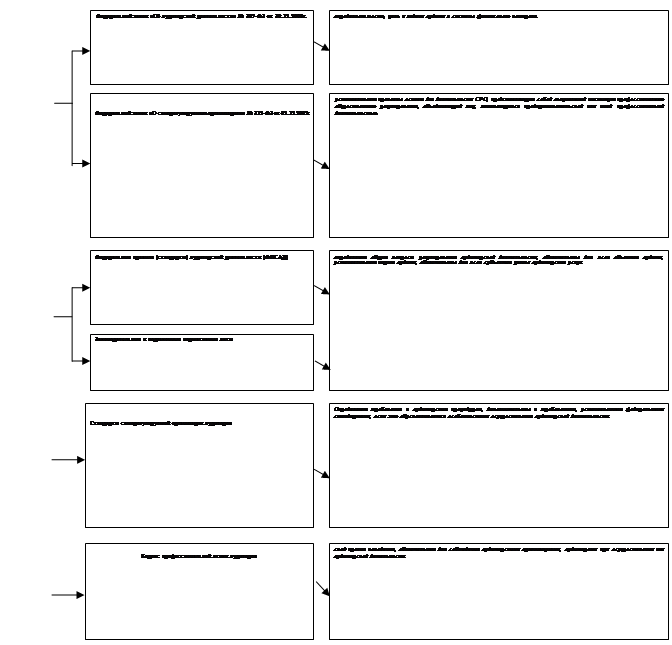

Эта система включает 4 основных уровня (рисунок 2.1).

Первый (законодательный) уровень включает:

1 Федеральный закон №307-ФЗ от 30.12.2008 года «Об аудиторской деятельности», определяет правовые основы регулирования аудиторской деятельности в РФ в частности - роль, цель, задачи и место аудита в системе финансового контроля.

2. Федеральный закон «О саморегулируемых организациях» № 315-ФЗ от 01.12.2007г.

Устанавливает правовые основы для деятельности СО, представляющих собой специальный институт профессионального общественного регулирования, объединяющий лиц, занимающихся предпринимательской или иной профессиональной деятельностью. Содержит определение и квалифицирующие признаки СО, порядок ее создания и деятельности, организацию взаимодействия между СО и ее членами, а также между СО и органами государственной власти и местного самоуправления.. Таким образом, СО выполняют рыночно К документам второго уровня относят:

1.Федеральные правила (стандарты) аудиторской деятельности (ФПСАД), законодательные и подзаконные нормативные акты. Правила (стандарты) аудита – это единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации. Разработкой правил (стандартов) аудита занимается Совет по аудиторской деятельности при Минфине РФ, а утверждением – Уполномоченный федеральный орган. На сегодняшний день разработано и введено в действие 34 стандарта. Требования ФПСАД являются обязательным для аудиторских организаций, индивидуальных аудиторов, а также саморегулируемых организаций аудиторов и их работников за исключением тех положений, в которых прямо указано на то, что они носят рекомендательный характер.

2 Нормативные акты министерств, федеральных служб и агентств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным видам деятельности, вопросам налогообложения и т.п.

Третий уровень включает в себя стандарты саморегулируемых организаций аудиторов (далее по тексту СОА). В соответствии с Федеральным законом № 307-ФЗ саморегулируемые организации аудиторов разрабатывают стандарты, обязательные для своих членов, определяющие требования к аудиторским процедурам, дополнительные к тем, что установлены ФПСАД, не противоречащие ФПСАД и не создающие препятствия к осуществлению аудиторской деятельности аудиторскими организациями и индивидуальными аудиторами. При этом требования СОА не могут быть ниже требований ФПСАД.

Четвертый уровень нормативного регулирования включает кодекс профессиональной этики аудиторов, являющийся сводом правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности. Каждая СОА принимает одобренный Советом по аудиторской деятельности кодекс профессиональной этики аудиторов с возможностью включения в него дополнительных требований.

12.Федеральный закон «Об аудиторской деятельности». Сущность и содержание.

Реформирование нормативного регулирования аудиторской деятельности в России осуществлялось в 2 этапа:

Этап.

Принятие ФЗ от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности». Данный закон внес следующие изменения в аудиторскую деятельность:

1.появились понятия аудиторская тайна и заведомо ложное аудиторское заключение.

2.стандарты аудиторской деятельности приобрели силу закона.

3.появились новые субъекты регулирующие аудиторскую деятельность.

4.введено страхование аудиторского риска.

5.отменено деление аудита на отдельные виды, была предусмотрена единая лицензия на право осуществления аудиторской деятельности (до 2009 года).

6.разграничены понятия аудита и сопутствующих аудиту услуг (САУ).

Этап.

1 января 2009 года вступил в силу Федеральный закон от 30.12.2008 № 307-ФЗ (далее Закон № 307-ФЗ), предусматривающий переход к новой системе регулирования аудиторской деятельности, отличной от ранее действующей, установленной Федеральным законом от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» (далее — Закон № 119-ФЗ). В частности, Законом № 307-ФЗ предусматривается отмена с 1 января 2010 года лицензирования данного вида деятельности с одновременным введением обязательного членства аудиторов и аудиторских организаций в одной из саморегулируемых организаций аудиторов (СОА), наделенных соответствующими полномочиями по контролю за качеством предоставляемых аудиторских услуг.

Принятый Закон разделяет понятия аудиторской деятельности и аудита. Устанавливается, что аудиторская деятельность включает в себя не только аудит (осуществление независимой проверки бухгалтерской (финансовой) отчетности аудируемого лица), но также и оказание сопутствующих аудиту услуг, перечень которых устанавливается федеральными стандартами аудиторской деятельности (п. п. 2 — 4 ст. 1 Закона № 307-ФЗ).

Статус саморегулируемой организации аудиторов (СОА) приобретает созданная на условиях членства некоммерческая организация с даты ее включения в государственный реестр (п. 1, п. 2 ст. 17 Закона № 307-ФЗ). Ведение государственного реестра саморегулируемых организаций аудиторов осуществляется уполномоченным федеральным органом (п. 1 ст. 21 Закона № 307-ФЗ).

Законом № 307-ФЗ определены требования для включения некоммерческой организации в государственный реестр саморегулируемых организаций аудиторов, а также определены права и обязанности таких организаций.

Некоммерческая организация включается в государственный реестр СОА при условии объединения в ее составе не менее 700 физических лиц или не менее 500 коммерческих организаций. То есть членами саморегулируемой организации аудиторов могут являться физические лица и (или) организации, не являющиеся соответственно аудиторами и аудиторскими организациями. Для сравнения: согласно ранее действующим положениям Закона № 119-ФЗ, профессиональное аудиторское объединение могло быть аккредитовано при условии объединения в составе его членов не менее 1000 аттестованных аудиторов и (или) не менее 100 аудиторских организаций (п. 2 ст. 20 Закона № 119-ФЗ).

Кроме того, в соответствии с требованиями Закона № 307-ФЗ для включения некоммерческой организации в государственный реестр СОА необходимо в целях обеспечения дополнительной имущественной ответственности ее членов сформировать компенсационный фонд, а также утвердить правила осуществления внешнего контроля качества работы членов саморегулируемой организации аудиторов и принять кодекс профессиональной этики аудиторов (п. 3 ст. 17 Закона № 307-ФЗ).

Формирование компенсационного фонда саморегулируемой организации аудиторов и размещение средств такого фонда осуществляются в порядке, установленном Федеральным законом «О саморегулируемых организациях» (п. 14 ст. 17 Закона № 307-ФЗ).

Помимо изложенного, саморегулируемая организация аудиторов обязана участвовать в создании (включая финансирование) и деятельности единой аттестационной комиссии (п. 7 ст. 17 Закона № 307-ФЗ).

На СОА возлагаются также функции по ведению реестра аудиторов и аудиторских организаций в отношении своих членов.

Законом № 307-ФЗ саморегулируемым организациям аудиторов предоставляется право устанавливать дополнительные меры дисциплинарного воздействия на ее членов за нарушение ими требований закона, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов (п. 6 ст. 17 Закона № 307-ФЗ). Перечень мер дисциплинарного воздействия, установленный Законом № 307-ФЗ, предусмотрен п. 1 ст. 20.

Контроль за соблюдением членами СОА установленных требований осуществляют специализированные органы, созданные в саморегулируемой организации (п. 4 ст. 17 Закона № 307-ФЗ).

Для внесения сведений в государственный реестр саморегулируемых организаций аудиторов некоммерческая организация подает в уполномоченный федеральный орган заявление, а также представляет пакет документов, установленный п. 2 ст. 21 Закона № 307-ФЗ.

До 1 января 2011 года аудиторы вправе осуществлять аудиторскую деятельность в соответствии с типом имеющегося квалификационного аттестата аудитора (п. 2 ст. 15 Закона 119-ФЗ, п. 16 Приказа Минфина РФ от 12.09.2002 № 93н). С 1 января 2011 года вводится единый квалификационный аттестат аудитора, дающий право проводить аудит в любых отраслях экономики.

Квалификационный аттестат аудитора выдается по результатам сдачи квалификационного экзамена. Порядок его проведения, круг вопросов, предлагаемых претенденту, а также порядок определения результатов квалификационного экзамена устанавливаются уполномоченным федеральным органом (п. 2 ст. 11 Закона 307-ФЗ).

Законом № 307-ФЗ ужесточены требования к претенденту на получение квалификационного аттестата. Так, в частности, установлено, что для получения квалификационного аттестата аудитора физическому лицу ко дню объявления результатов квалификационного экзамена необходимо иметь стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет, из последних трех лет указанного стажа работы, должны приходиться на работу в аудиторской организации (пп. 2 п. 1 ст. 11 Закона № 307-ФЗ). Обязательным требованием к претенденту на получение квалификационного аттестата аудитора в соответствии с Законом № 119-ФЗ являлось наличие стажа работы по экономической или юридической специальности не менее трех лет.Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов в порядке, установленном уполномоченным федеральным органом (п. 4 ст. 11 Закона № 307-ФЗ).

Как и ранее, аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата аудитора, проходить обучение по программам повышения квалификации. Саморегулируемой организацией аудиторов утверждаются программы такого обучения, а также устанавливается минимальная продолжительность обучения, которая не может быть менее 120 часов за три последовательных календарных года, и не менее 20 часов в каждый год (п. 9 ст. 11 Закона № 307-ФЗ).

Следует заметить что индивидуальные аудиторы вновь допущены к проведению обязательного аудита.

Аудиторские стандарты. Сущность и содержание

Стандарты аудита - единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Потребность в стандартизации аудиторской деятельности обусловлена с одной стороны, развитием транснациональных аудиторских компаний, а с другой, многообразием методик, применяемых в аудиторской практике и сложностью их сопоставления. В то же время общепринятой системы стандартов в природе не существует.

Использование стандартов позволяет:

-получить необходимые гарантии качества подготовки аудиторов и проведения аудита финансовой отчетности;

-обеспечить разумную уверенность в объективности результатов аудиторской проверки;

-внедрить в аудиторскую практику новые научные достижения;

-обеспечить взаимосвязь между отдельными этапами аудиторской проверки;

-понять заинтересованным пользователям бухгалтерской (финансовой) отчетности процесс аудиторской проверки;

-создать общественный имидж профессии аудитора.

С изменением экономической среды аудиторские стандарты подлежат периодическому пересмотру для максимального удовлетворения потребностей пользователей финансовой отчетности.

Стандарты должны соблюдаться независимо от условий, в которых проводится аудит. Аудитор, допускающий в своей практике отступление от стандарта, должен быть готов объяснить причину этого отступления в аудиторском заключении.

Система правил (стандартов) аудиторской деятельности в РФ за последние годы претерпела значительные изменения и в настоящее время включает следующие уровни (ст. 7 Закона N 307-ФЗ):

Рисунок 3.1. Классификация стандартов после принятия Закона № 307-ФЗ.

Стандарт, так же как и другие нормативные документы, должен содержать такие непременные реквизиты, как номер стандарта, дату ввода в действие, цель разработки, сферу применения стандарта, анализ проблемы, возможные процедуры решения проблемы.

Дата публикования: 2015-11-01; Прочитано: 504 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!