|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Інструменти маркетингу громадської організації, що працює в сфері культури

|

|

ІНДИВІДУАЛЬНЕ ЗАВДАННЯ

з дисципліни «Маркетинговий менеджмент» на тему:

«Маркетингова політика комунікацій Молодіжної громадської організації «Студконцерт»

Виконала:

студентка 2 групи

спеціальності 8507

заочної форми навчання

Магістерського рівня підготовки

Ананченко Лідія

Викладач:

Голіцин А.М.

Київ - 2014

ЗМІСТ

| Вступ | ||

| 1. | Інструменти маркетингу громадської організації, що працює в сфері культури | |

| 2. | Спонсортство як потенційне джерело фінансування МГО «Студконцерт» | |

| 3. | Аналіз маркетингового середовища МГО «Студконцерт» | |

| 4. | Обгрунтування комплексу маркетингових комунікацій МГО «Студконцерт» | |

| Висновки | ||

| Використана література |

ВСТУП

Актуальність теми. У наш час маркетинг і менеджмент активно застосовується не тільки у комерційному секторі, але і в сфері некомерційних організацій, у т.ч. організаціями сфери культури. Застосування маркетингу в сфері культури має ряд особливостей. Одна з них полягає у тому, що громадські організації, що пропагують театр, концерти, вистави, як частина соціокультурної сфери, використовують некомерційний або соціальний маркетинг.

Найважливішою задачею будь-якої організації, у т.ч. громадської, є забезпечення її розвитку, виходячи з цілей і завдань її діяльності. Однією із найважливіших складових діяльності громадської організації є її маркетингова комунікаційна політика.

Мета дослідження – розгляд комплексу маркетингових комунікацій для залучення зовнішніх джерел фінансування Молодіжної громадської організації (МГО) «Студконцерт» та його обґрунтування.

Задачі дослідження:

1. Охарактеризувати особливості застосування інструментів маркетингу громадської організації, що працює в сфері культури.

2. Здійснити сегментування ринку потенційних спонсорів МГО «Студконцерт».

3. Проаналізувати зовнішнє та внутрішнє середовище МГО «Студконцерт».

4. Виконати SWOT–аналіз МГО «Студконцерт».

5. Здійснити конкурентний аналіз.

6. Розробити план маркетингових комунікацій МГО «Студконцерт».

7. Скласти бюджет маркетингових комунікацій.

8. Оцінити ефективність запропонованих заходів.

Об’єкт дослідження – Молодіжна громадська організація «Студконцерт».

Предмет дослідження – комплекс маркетингових комунікацій громадської організації.

Інструменти маркетингу громадської організації, що працює в сфері культури

Застосування інструментів маркетингу громадськими організаціями має низку особливостей. Одна з них полягає в тому, що подібні організації переважно орієнтуються на використання некомерційного або соціального маркетингу.

Термін «соціальний маркетинг» з’явився у 1970-ті роки. З одного боку, соціальний маркетинг використовує досягнення маркетингових концепцій і технологій бізнес-сектору, а з іншого ‑ адаптуються і динамічно розвиваються власні підходи і концепції, що спираються на специфіку діяльності некомерційних організацій.

На додаток до традиційної концепції маркетингу «4P» в соціальному маркетингу розроблена і застосовується концепція ще чотирьох додаткових «р»:

- people (люди – спеціалісти організації культури);

- packing+programming (комплектування і програмування утворюють два взаємопов’язаних елементи, що забезпечують комплекс послуг, орієнтованих на певну групу відвідувачів і задоволення потреб саме цієї аудиторії у компонентах спеціально сформованих культурних програм);

- partnership (партнерство є необхідним елементом, що підкреслює незалежність та взаємодоповнюваність організацій у сфері культури).

Виходячи з цього, головними завданнями маркетингу організації сфери культури є:

- аналіз потреб відвідувачів, прогнозування їх культурних запитів;

- формування пакету додаткових послуг, що сприяють задоволеності відвідувачів;

- збереження і розширення аудиторії глядачів, а також проведення заходів з формування лояльного відвідувача;

- забезпечення збільшення відвідуваності заходів;

- формування інтересу до концертів, театральних вистав;

- забезпечення комфорту відвідувачів;

- виявлення перспективних послуг, котрі може запропонувати організація;

- співпраця/партнерство з комерційним сектором;

- співпраця/партнерство з державними структурами для реалізації державної політики в сфері культури;

- поширення інформації про організацію, формування позитивної оцінки та створення позитивного іміджу організації.

Спеціалісти з маркетингу надають необхідні дані для складання перспективного плану роботи організації, проводять короткотермінові маркетингові кампанії в ході окремих заходів. Якщо організація функціонує як громадська, то маркетолог бере участь у залученні зовнішніх джерел фінансування. Такими джерелами фінансування можуть виступати бюджети різних рівнів, гранти різноманітних організацій, а також спонсорські внески комерційних організацій і окремих фізичних осіб.

Продуктом у сфері культури виступають різні послуги, наприклад, в театрі - це підготовка і демонстрація вистав, а також проведення супутніх культурних заходів, наприклад, організація різноманітних виставок. У результаті споживач задовольняє власні потреби отримання нових знань, проведення культурного дозвілля і отримує естетичну та духовну насолоду. Оскільки більшість організацій культури «прив’язані» до місця, то специфікою культурної пропозиції є те, що не продукт доставляється споживачу, а навпаки, споживач має відвідати організацію культури для задоволення своїх потреб.

Якщо проаналізувати вищенаведені завдання маркетингу в сфері культури, то очевидно, що переважна більшість з них пов’язана з реалізацією заходів маркетингової комунікаційної політики. Тому сьогодні у багатьох організаціях створюються спеціальні підрозділи або залучаються окремі фахівці, в обов’язки яких входить низка питань, що стосуються реклами, зв’язків з громадськістю та інших засобів для налагодження контакту з аудиторією та джерелами зовнішнього фінансування.

Досвід громадських неприбуткових організацій засвідчує, що бажаний відгук цільової аудиторії забезпечується лише, в умовах, коли споживач розуміє призначення послуги і довіряє даній організації. Такі умови створюються за допомогою реклами та інших засобів, які є складовими комунікативної політики.

2. Спонсортство як потенційне джерело фінансування «Студконцерт»

Молодіжна громадська організація «Студконцерт» є неприбутковою організацією. Основною метою «Студконцерт», згідно її Статуту, є пропаганда та поширення театрального мистецтва серед населення міста Києва.

Розглянемо основні терміни і поняття, що використовуватимуться в роботі, згідно чинного законодавства:

- громадська організація (ГО) - вид суспільної самоорганізації (громадян та/або юридичних осіб), що створюється з метою реалізації суспільних інтересів у визначеній статутом сфері, галузі чи секторі діяльності, а також задоволення і захисту законних спільних інтересів своїх членів;

- молодіжна громадська організація (МГО) - об'єднання громадян віком від 14 до 35 років, метою яких є здійснення діяльності, спрямованої на задоволення та захист своїх законних соціальних, економічних, творчих, духовних та інших спільних інтересів;

- благодійництво - добровільна безкорислива пожертва фізичних та юридичних осіб у поданні набувачам матеріальної, фінансової, організаційної та іншої благодійної допомоги; специфічними формами благодійництва є меценатство і спонсорство;

- благодійники - фізичні та юридичні особи, які здійснюють благодійництво в інтересах набувачів благодійної допомоги;

- набувачі благодійної допомоги - фізичні та юридичні особи, які потребують і отримують благодійну допомогу;

- меценатство - добровільна безкорислива матеріальна, фінансова, організаційна та інша підтримка фізичними особами набувачів благодійної допомоги;

- спонсорство - добровільна матеріальна, фінансова, організаційна та інша підтримка фізичними та юридичними особами набувачів благодійної допомоги з метою популяризації виключно свого імені (найменування), свого знака для товарів і послуг.

Джерела фінансування ГО. В статті 10 Закону України «Про молодіжні та дитячі громадські організації» говориться: «Органи виконавчої влади та органи місцевого самоврядування надають фінансову підтримку діяльності МГО, шляхом передбачення видатків на реалізацію програм МГО під час затвердження місцевих бюджетів».Однак, практика показує, що для того, щоб претендувати на державну фінансову підтримку, МГО має досягнути річного віку існування. МГО «Студконцерт» в зв’язку зі своїм юридичним віком поки що не може розраховувати на кошти місцевого бюджету. Проблематичним є й отримання грантового фінансування на даному відрізку існування організації через відсутність досвіду підготовки заявок для участі в конкурсах. Тому розглядатимемо у якості потенційних джерел фінансування джерела благодійництва: меценатство та спонсорство - кошти та інше майно, пожертвуване громадянами, підприємствами, установами та організаціями. Розглянемо основні засади спонсорської діяльності. З визначення терміну «благодійництво» в Статті 1 Закону України «Про благодійництво та благодійні організації», видно, що однією з основних ознак благодійництва є його безкорисливість. Отже, громадська організація, отримавши добровільне пожертвування, має лише одне зобов’язання – використати кошти за призначенням.Головна ознака спонсорства - популяризація імені та/або товарного знаку спонсора. Саме у цьому й полягає відмінність спонсорства від інших форм благодійництва.

Спонсорство не можна розглядати як специфічну форму реклами, хоча воно виконує низку функцій, що властиві рекламі. Разом з тим існує низка відмінностей між цими двома інструментами комунікацій.

Зокрема, рекламний матеріал може містити будь-яку інформацію про особу або товар (наприклад, характеристики товару, контактні дані тощо). При спонсорстві до споживача доводиться виключно ім’я або найменування спонсора та (або) його знак для товарів (робіт чи послуг). Будь-яка інша інформації при спонсорстві не розміщується.

Крім того, рекламодавець сплачує певну суму коштів (плату за надання рекламних послуг), а спонсор може надавати не лише фінансову підтримку (гроші), а й інші види підтримки: матеріальну, інформаційну, організаційну тощо. Різним є також цільове призначення грошей: при спонсорстві підтримка надається на конкретну заздалегідь обумовлену мету, яку без відома спонсора набувач підтримки не може змінити. При рекламі кошти рекламодавця просто поступають на рахунок в банку одержувача без конкретного подальшого обумовленого їх витрачання.

Слід звернути увагу також на економічну мотивацію суб’єктів підприємництва здійснювати спонсорську діяльність. Стаття 138 підпункт 138.10.6 «Податкового кодексу» передбачає, що суми грошових коштів або вартість майна, добровільно перераховані (передані) на протязі звітного року до неприбуткових організацій, в розмірі, що не перевищує чотири відсотки оподатковуваного прибутку попереднього звітного року, відносяться на валові витрати платника податку на прибутку. Тобто будь-яка організація, маючи за результатами попереднього звітного року прибуток, може відрахувати від нього 4 % і віднести цю суму на валові витрати, тим самим зменшити оподатковуваний об’єкт. Отже, підприємству або організації, що одержують прибуток, вигідно співпрацювати з громадськими організаціями-набувачами благодійної допомоги, аби зменшити податковий тиск максимум на 4% від суми свого прибутку попереднього року.

Спонсорська діяльність, як правило, формалізується шляхом укладання спонсорської угоди. Згідно з п. 1 ст. 6 Цивільного кодексу України «сторони мають право укласти договір, який не передбачений актами цивільного законодавства, але відповідає загальним засадам цивільного законодавства». Тому, складаючи текст договору спонсорства, сторони передбачають у ньому ті умови, які їм необхідні, вказуючи при цьому також обов’язкові для всіх видів договорів, умови та інші вимоги, передбачені чинним законодавством (предмет договору, строк дії договору, форму договору).

3. Аналіз маркетингового середовища ГМО «Студконцерт»Оскільки метою даної роботи є обгрунтування комплексу маркетингових комунікацій для залучення зовнішніх джерел фінансування ГМО «Студконцерт» через спонсорство, то комунікаційний вплив спрямовуватиметься на потенційних спонсорів, яких можна розглядати у якості суб’єктів ринку спонсорства.

Ринок спонсорів за своєю сутністю може розглядатися як промисловий ринком, на якому продають або купують продукцію і послуги з метою їх використання у виробництві, для перепродажу або здавання в оренду. Дана теза пояснюється тим, що потенційний спонсор, зробивши внесок на рахунок неприбуткової організації, може набути дві основні вигоди: комунікаційний канал в особі МГО «Студконцерт» та податкову пільгу від благодійності. В першому випадку ринок являється промисловим, бо є третя сторона – глядачі, з якими будуть взаємодіяти організація та спонсор. У другому ж випадку третьою стороною являється держава - податкове законодавство, щодо оподаткування прибутку підприємств, яким встановлюються пільги для благодійників.

Виконаємо сегментування ринку спонсорів, обравши для цього наступні фактори:

географічне розташування;

суб’єкт права;

самостійність керівної ланки підприємства (наявність компетенції приймати рішення щодо добровільних пожертвувань);

ознака прибутковості;

платоспроможність;

мотиви спонсорства.

Географічний фактор. МГО «Студконцерт» є організацією місцевого рівня, тому першим обмежувальним фактором сегментування ринку спонсорів є географічний фактор – м. Київ.

Суб’єкт права. За статусом суб’єкта права спонсорами можуть виступати фізичні та юридичні особи. Однак, зважаючи на умови надання податкової знижки на доходи фізичних осіб (Податковий кодекс України, Стаття 166, пп. 166.3.2.) та беручи до уваги суму грошових коштів необхідних для фінансування громадської організації, можна сказати, що фізичні особи м. Києва не мають місячного доходу розміром 125 тис. грн., який би надав їм право відрахувати 4% від доходу на благодійність. Тому в подальшому зосередимось на юридичних особах.

Самостійність керівництва. Одним з найважливіших факторів, на нашу думку, є наявність у керівника повноважень на прийняття рішень щодо витрат бюджету підприємства на благодійність. Виходячи з цього, обмежимо коло спонсорів м. Києва, самостійними суб’єктами підприємництва, або суб’єктами, центральний керівний орган управління, яких знаходиться в м. Києві та які мають право приймати рішення даного рівня.

Прибутковість. Юридичні особи у своїй діяльності мають на меті або отримання прибутку або неприбутковий характер діяльності на благо суспільству. У Податковому кодексі України сказано, що будь-яка організація, маючи за результатами попереднього звітного року, прибуток, може відрахувати від нього 4 відсотки і віднести цю суму на валові витрати, тим самим зменшити оподатковуваний об’єкт.

Платоспроможність. Оскільки, максимальна сума коштів, яку підприємство може відрахувати як благодійну допомогу, становить 4% відсотки від прибутку попереднього року спонсора, то врахуємо здатність спонсорів надати необхідну суму спонсорської допомоги. Щоб оцінити платоспроможність спонсора, необхідно, насамперед, визначити вартість постановки концерту, спектаклю.

Припустимо, що для постановки спектаклю необхідна сума 30 000 грн. (5 000 грн. щомісяця, термін реалізації проекту – 6 місяців). Також припустимо, що підприємство, яке виступає спонсором, 2% відсотки від суми прибутку попереднього року спрямує на підтримку громадської організації. Виходячи з цього, мінімальний прибуток попереднього року спонсора має становити не менше як 1 500 000 грн. для того, щоб зусиллями одного спонсора провести культурний захід. Така орієнтація на одного спонсора зумовлена особливостями поведінки керівників підприємств міст в умовах, коли всі знають один одного.

Отже, для постановки соціально-значущого спектаклю МГО «Студконцерт» платоспроможними спонсорами являються ті підприємства, які мають прибуток в попередньому році понад півтора мільйони гривень.

Мотиви. З’ясування можливих вигід спонсора від спонсорства важливе при сегментуванні, оскільки зможе стати основою для побудови маркетингових комунікацій.

Спонсор, зробивши внесок на рахунок неприбуткової організації, може керуватися двома основними мотивами: по-перше, володіння комунікаційним каналом разом з податковою пільгою в особі МГО «Студконцерт» та, по-друге, здійснення безкорисної благодійності на вирішення соціальної проблеми.

При проведенні аналізу сегментів ринку потенційних спонсорів МГО «Студконцерт», для подальшого обгрунтування маркетингових заходів взаємодії з цільовим сегментом скористаємось методом групувань, за допомогою якого, послідовно розіб’ємо сукупність об’єктів на кілька підгруп за найбільш важливими факторами, що описані вище (рис. 1).

| м. Київ |

| Юридичні особи |

| Самостійні підприємства |

| Осередки з центральним органом управління в м. Київ |

| Прибуткові організації з прибутком попереднього року 1,5 млн. грн.. |

| Отримання податкової пільги та комунікаційної вигоди |

| Благодійність на вирішення соціальної проблеми |

Рис. 1 Сегментування ринку

Профіль споживача. Обгрунтування факторів сегментування ринку спонсорів дозволяє сформулювати цільовий сегмент ринку. Профіль представника даного сегменту можна описати наступним чином:

Юридичні особи м. Києва з самостійною ланкою керівництва або осередки, що мають центральний орган управління в м. Києві, включені до реєстра платників податку на прибуток підприємства, річний прибуток, яких становить, не менше, як 1,5 млн. грн. з мотивом спонсорства отримання пільги та комунікаційної вигоди або безкорисної благодійності на вирішення соціальної проблеми.

Даний сегмент є відповідає таким характеристикам:

сегмент спроможний для надання спонсорської допомоги, а МГО «Студконцерт» має можливості сприяти спонсору задоволенню його потреб;

сегмент доступний, оскільки МГО «Студконцерт» має можливість здійснювати свої зусилля в межах географічно сконцентрованого сегменту в місті, де діє організація.

Виконаємо PEST-аналіз МГО «Студконцерт», що дозволить визначити спроможність організації реагувати на фактори зовнішнього середовища: політичні, економічні, соціальні, технологічні (табл. 1, 2, 3 та 4 відповідно).

Таблиця 1

Група політичних чинників

| № з/п | Чинник | Вплив на галузь | Вплив на підприємство |

| Законодавство щодо об'єднання громадян | Виникають нові громадські (молодіжні) організації | Необхідність досліджувати потенційних конкурентів | |

| Законодавство з питань благодійності | Сприяє у отриманні фінансової підтримки від суб'єктів прибуткової діяльності | Можливий додатковий мотив для спонсорів – податкова пільга | |

| Лімітування благо-дійних відрахувань для пільгового оподаткування згідно законодавства | Фінансова неспроможність до благодійності більшості прибуткових підприємств | Необхідність володіння інформацію про прибуток підприємства, для здійснення маркетингової діяльності саме в цільовому сегменті |

Висновок: політичні чинники впливають на організацію в цілому позитивно, стимулюють прибуткові організації до благодійних внесків на благо організації.

Таблиця 2

Група економічних чинників

| № з/п | Чинник | Вплив на галузь | Вплив на підприємство |

| Зростання безробіття | Неплатоспроможність членів організації | Пошук альтернативних джерел фінансування | |

| Високі темпи інфляції | Знецінення членських внесків | Планування витрат з урахуванням інфляції | |

| Фінансова підтримка державою конкретних організацій | Обрані організації отримують бюджетне фінансування | Пошук альтернативних джерел фінансування | |

| Підвищення цін на оренду | Зміна місця проведення заходів | Підвищення вартості театральних заходів | |

| Підвищення вартості комунальних послуг | Впровадження енергозберігаючих систем | Підвищення вартості театральних послуг |

Висновок: економічні чинники значно впливають на організацію, оскільки виявляють недоліки у фінансовому забезпеченні діяльності організації.

Таблиця 3

Група соціальних чинників

| № з/п | Чинник | Вплив на галузь | Вплив на підприємство |

| Підвищення запитів споживачів сфери культури та мистецтва | Нестача якісного театрального продукту | Робота над розширенням репертуару | |

| Велика популярність товарів-замінників | Відтік споживачів до розважальної сфери | Посилення інформування та залучення аудиторії | |

| Актуальність розвитку молодіжних об’єднань | Утворення нових об’єднань | Підвищення кількості конкурентів | |

| Підтримка споріднених організацій | Взаємодія зі спорідненими організаціями | Розвиток та вдосконалення персоналу, шляхом співпраці з фахівцями хореографічної, вокальної справи |

Висновок: соціальні чинники виявляють загрозу виникнення нових конкурентів, однак підтримка споріднених установ забезпечує розвиток та вдосконалення театрального продукту та організації в цілому.

Таблиця 4

Група технологічних чинників

| № з/п | Чинник | Вплив на галузь | Вплив на підприємство |

| Новітні технології | Нові можливості комунікацій сцени та театру взагалі | Можливість підвищити якість заходів |

Висновок: технологічні чинники впливають на організацію в цілому позитивно, надаючи можливість нового технологічного рішення спектаклів, однак це питання також вимагає додаткового фінансування.

Проведемо EFAS - аналіз – дослідження зовнішніх чинників, що впливають на діяльність організації шляхом визначення оцінки важливості чинника та його вагового коефіцієнту.

Далі при аналізі зовнішнього (табл. 5) та внутрішнього (табл. 6) середовища МГО «Студконцерт» будуть використовуватися такі шкали оцінок:

• п'ятибальна шкала оцінки важливості чинника, де 5 балів – найвища важливість;

• шкала коефіцієнта вагомості чинника в межах від 0 до 1, причому сума всіх коефіцієнтів вагомості становить 1.

Таблиця 5

| EFAS - аналіз МГО «Студконцерт» | ||||

| Чинник | Оцінка важливості чинника, бали | Коеф. вагомості | Зважена оцінка | |

| Можливості ринку: | ||||

| 1.Законодавство з питань благодійності | 0,1 | 0,2 | ||

| 2.Підвищення запитів споживачів сфери культури та мистецтва | 0,1 | 0,3 | ||

| 3. Велика популярність товарів-замінників | 0,05 | 0,15 | ||

| 4.Підтримка споріднених установ | 0,2 | 0,8 | ||

| 5. Новітні технології | 0,1 | 0,4 | ||

| Загрози ринку: | ||||

| 1.Високі темпи інфляції | 0,15 | 0,6 | ||

| 2.Підвищення цін на оренду | 0,05 | 0,2 | ||

| 3.Підвищення вартості ком. послуг | 0,05 | 0,2 | ||

| 4. Зростання безробіття | 0,05 | 0,15 | ||

| 5.Актуальність розвитку молодіжних об’єднань | 0,15 | 0,75 | ||

| Сума | 3,75 | |||

| Вплив зовнішніх факторів, % | 3.75/5*100 | 75% | ||

Висновок: чинники зовнішнього середовища здійснюють значний вплив на МГО «Студконцерт», тому при розробці плану комунікацій необхідно на них зважати.

Проведемо IFAS - аналіз – дослідження внутрішніх чинників, що впливають на діяльність організації.

Таблиця 6

IFAS - аналіз МГО «Студконцерт»

| Чинник | Оцінка важливості чинника, бали | Коефіцієнт вагомості | Зважена оцінка |

| Сильні сторони організації: | |||

| 1.Права МГО | 0,1 | 0,1 | |

| 2.Досвід з проведення театральних заходів | 0,05 | 0,1 | |

| 3.Злагоджена взаємодія керівництва організації з її членами | 0,1 | 0,2 | |

| 1. Різноманітність та масовість аудиторії заходів організації | 0,05 | 0,1 | |

| 2. Активне поповнення репертуару заходів новими постановками | 0,1 | 0,3 | |

| Слабкі сторони організації: | |||

| 1.Відсутність ОФ | 0,2 | 0,4 | |

| 2.Фінансування за рахунок членів організації | 0,1 | 0,1 | |

| 3.Неналежний потенціал технічної бази | 0,05 | 0,05 | |

| 4.Фінансова неспроможність наймати необхідні кадри | 0,2 | 0,4 | |

| 5.Термін існування організації | 0,05 | 0,2 | |

| Сума | 1,95 | ||

| Вплив внутрішніх факторів, % | 1,95/5*100 | 39% |

Висновок: чинники внутрішнього середовища здійснюють достатній вплив на МГО «Студконцерт» в сфері фінансового стану організації.

Виконаємо SWOT-аналіз МГО «Студконцерт» (табл. 7).

SWOT – аналіз показав, що при прогнозованих умовах розвитку ситуації на даному ринку, МГО «Студконцерт» матиме слабкою стороною своє фінансове забезпечення. Через відсутність основних фондів та неспроможність винаймати приміщення в оренду, організація може й зовсім втратити можливість реалізовувати основну діяльність шляхом організації щонедільних театральних заходів. Однак сильними сторонами організації є статус молодіжної громадської організації, котрий надає право та можливість отримувати фінансову підтримку від спонсорів/благодійників у вигляді благодійних внесків, та те, що даний статус є сприятливим у сфері оподаткування платників податку. Також сприятливо впливає активне поповнення репертуару організації новими спектаклями, концертами, що допомагає якнайбільше задовольнити потреби глядачів та дає можливість розширювати охоплення аудиторії, тим самим роблячи організацію більш привабливою для спонсорів.

| Таблиця 7 SWOT-аналіз | |||||||||||

| Теперішнє | Взаємний вплив | ||||||||||

| Можливості ринку | Загрози ринку | ||||||||||

| Законодавство з питань благодійності | Підвищення запитів споживачів сфери культури та мистецтва | Велика популярність товарів-замінників | Підтримка споріднених установ | Новітні технології | Високі темпи інфляції | Підвищення цін на оренду | Підвищення вартості ком. послуг | Зростання безробіття | Актуальність розвитку молодіжних об’єднань | ||

| Сильні сторони | Права МГО | +/+ | +/+ | + | + | +/- | |||||

| Досвід з проведення театральних заходів | +/+ | ||||||||||

| Злагоджена взаємодія керівництва орг. з її членами | + | +/+ | +/- | ||||||||

| Різноманітність та масовість аудиторії заходів орг-ції | + | +/- | +/- | + | |||||||

| Активне поповнення репертуару заходів новими постановками | +/+ | +/+ | + | +/- | +/- | + | |||||

| Слабкі сторони | Відсутність ОФ | +/+ | - | - | +/+ | -/- | -/- | - | - | ||

| Фінансування за рахунок членів організації | +/+ | -/- | - | - | -/- | -/- | -/- | ||||

| Неналежний потенціал технічної бази | +/+ | -/- | - | +/- | +/- | - | |||||

| Фінансова неспроможність наймати необхідні кадри | +/+ | -/- | - | +/- | +/- | ||||||

| Термін існування організації | +/- | ||||||||||

| Сума 40 + | |||||||||||

| 36 - |

Конкурентний аналіз

Конкурентами МГО «Студконцерт» є громадські організації м.Києва. Реєстр громадських об’єднань налічує 298 організацій. Небагато організацій мають схожий вид діяльності. Отже, дана організація – один з небагатьох представників культури та мистецтв серед громадських організацій міста Києва. Однак це не означає, що МГО «Студконцерт» не має конкурентів, адже громадські об’єднання мають рівні можливості в питанні набуття благодійної допомоги незалежно від свого виду діяльності. Для того, щоб визначити основних конкурентів організації, проаналізуємо, яку діяльність схильні підтримувати українські благодійники.

«Загальнонаціональне опитування з питань соціальної відповідальності українського бізнесу і корпоративної філантропії», що виконувалось Українським жіночим фондом спільно з Консорціумом із удосконалення менеджмент освіти в Україні, було спрямоване на виявлення привабливості сфер надання благодійної допомоги. Опитування показало, що конкурентними для культури являються такі сфери: освіта; люди з вадами здоров’я; охорона здоров’я; соціальні проблеми (діти сироти, люди похилого віку, тощо). Спираючись на результати цього опитування, серед громадських організацій м.Києва, можна сказати, що головними конкурентами МГО «Студконцерт» є громадські організації, що займаються діяльністю, пов’язаною охороною здоров’я, культурно-просвітницькою діяльністю, намагаються вирішити певні соціальні та соціально-психологічні проблеми.

4. Обгрунтування комплексу маркетингових комунікацій МГО «Студконцерт»

Як зазначалося, метою даного дослідження є обгрунтування комплексу маркетингових комунікацій для залучення зовнішніх джерел фінансування МГО «Студконцерт». Сегментування ринку спонсорів, формулювання профілю потенційного спонсора, а також проведений аналіз маркетингового середовища організації, дозволяють розробити план маркетингових комунікацій, розрахувати необхідний для цього бюджет та оцінити ефективність розроблених заходів.

Конкретизуємо цілі маркетингових комунікацій МГО «Студконцерт» в двох площинах: соціальній і економічній

Соціальна ціль – протягом ІV кварталу 2012 р. і І кварталу 2013 р. представити новий культурний захід (спектакль) 1 800 глядачам (150 глядачів*2спектаклі на місяць*6міс.).

Економічна ціль - отримати внески від спонсорів за цей же період в сумі 30 тис. грн.

Для досягнення поставлених цілей комплекс комунікацій повинен вирішувати наступні задачі:

інформування потенційних спонсорів про громадську організацію і заходи, що нею проводяться;

залучення спонсорів до співпраці;

підготовка і проведення культурного заходу з використанням інструментів event-маркетингу.

План заходів комплексу комунікацій МГО «Студконцерт» на ІІ півріччя 2012 р. представлений в табл. 8.

Таблиця 8

План маркетингових комунікацій МГО «Студконцерт»

| № з/п | Назва заходу | Термін реалізації | Ресурсне забезпечення | Очікувані результати |

| Створення і налагодження контакту із цільовою аудиторією | 01.09.2012 - 20.09.2012 | Інформаційна база потенційних спонсорів | Позитивний відгук та внесення до списку запрошених потенційного спонсора | |

| Надсилання особистих запрошень | 21.09.2012 - 30.09.2012 | Реєстр запрошених потенційних спонсорів | Прибуття на захід 80% від кількості запрошених | |

| Event-маркетинг (спектакль) | 07.10.2012 р. 21.10.2012 р. | Місце проведення заходу, творчий захід, фуршет. | Укладені спонсорські угоди |

Бюджет маркетингових комунікацій розрахуємо, виходячи з плану проведення двох заходів еvent-маркетингу (спектаклів) щомісячно (табл. 9).

Таблиця 9

Бюджет маркетингових комунікацій МГО «Студконцерт»

| № з/п | Захід | Статті витрат | Разові витрати, грн. | Кількість заходів на місяць | ВСЬОГО, грн.. |

| Еvent-маркетинг | Оренда приміщення для проведення заходу | 400,00 | 800,00 | ||

| Транспортні витрати | 150,00 | 300,00 | |||

| Витрати на фуршет | 1 000,00 | 2 000,00 | |||

| Витрати на поліграфію | 800,00 | 1 600,00 | |||

| Сума: | 4 700,00 | ||||

| Заходи реклами | Витрати на поліграфію | 100,00 | 100,00 | ||

| Поштові витрати | 100,00 | 100,00 | |||

| Сума: | 200,00 | ||||

| ВСЬОГО на місяць: | 4 900,00 | ||||

| Разом на IV кв. 2012 р. – І кв. 2013 р. | 29 400,00 |

Виконаємо оцінку результатів реалізації плану маркетингових комунікацій за результатами діяльності МГО «Студконцерт» в IV кварталі 2012 р.

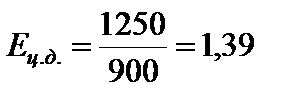

Протягом IV кварталу 2012 р. було показано 6 спектаклів, які відвідали 1250 глядачів. За цей же час вдалося укласти одну спонсорську угоду з одним із найбільших підприємств м. Києва на суму 30 тис. грн.

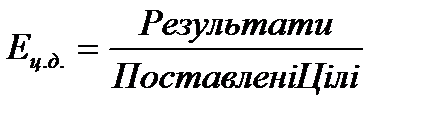

Соціальний ефект від реалізації некомерційного проекту розрахуємо, скориставшись показником ефективності досягнення цілі:

(1)

(1)

Оскільки оцінка здійснюється за результатами лише IV кварталу, то у якості планового показника приймемо половину від загальної запланованої кількості глядачів.

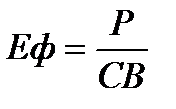

Для оцінки економічної ефективності реалізованих заходів комунікаційної політики використаємо показник ефективності некомерційного проекту як відношення результату від реалізації некомерційного проекту до всієї сукупності необхідних витрат за формулою:

(2)

(2)

де Еф – ефективність некомерційного проекту; Р – результат (ефект) від реалізації некомерційного проекту; СВ – сукупність витрат для реалізації проекту.

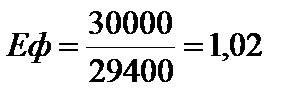

В результаті реалізації проекту в IV кварталі 2012 р. було отримано спонсорські внески в обсязі 30 тис. грн., а сукупність витрат для реалізації проекту протягом двох кварталів – 29,4 тис. грн.

Тому ефективність некомерційного проекту на кінець IV кварталу 2012 р. становить:

Таким чином, якщо протягом І кварталу 2013 р. не буде укладено нових спонсорських угод, то економічна ефективність залишиться на такому ж рівні. Якщо ж протягом І кварталу 2013 р. будуть укладені ще спонсорські угоди, то ефективність проекту зросте.

Висновки

1. У діяльності громадських організацій доцільне використання концепції соціального маркетингу, коли традиційний комплекс «4Р» доповнюється чотирма додатковими «Р»: people (люди), packing+programming (комплектування і програмування) та partnership (партнерство).

2. У результаті сегментування ринку спонсорів м. Києва сформульований профіль потенційного спонсора:

юридичні особи м. Києва з самостійною ланкою керівництва, або осередки, що мають центральний орган управління в м. Києві, включені до реєстру платників податку на прибуток підприємства, річний прибуток яких становить, не менш, як 1,5 млн. грн., з мотивом отримання пільги та комунікаційної вигоди або безкорисної благодійності на вирішення соціальної проблеми.

3. Проведені PEST-, EFAS-, IFAS- та SWOT-аналізи дозволили виявити чинники, що впливають на діяльність досліджуваної громадської організації, її сильні та слабкі сторони.

4. Конкурентний аналіз показав, що МГО «Студконцерт» має конкурентні переваги за такими факторами: різноманітність аудиторії, яка залучається організацією до участі у своїх заходах, а також гнучкість до потреб споживачів.

5. Розроблений план комунікаційних заходів МГО «Студконцерт» на IV квартал 2012 р.-І квартал 2013 р., складений бюджет та розраховані соціальний і економічний ефект від реалізації цих заходів станом на кінець 2012 р.

Дата публикования: 2015-11-01; Прочитано: 997 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!