|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Вопрос 4. Амортизационная политика

|

|

Амортизационная политика предприятия – совокупность решений по формированию и реализации комплекса мер, обеспечивающих рациональное (оптимальное) обновление основных средств (основного капитала) и позволяющих получить экономическую выгоду за счет гибкого учета факторов морального износа и установления нормы амортизационных отчислений на наиболее выгодном уровне.

Амортизационная политика строится на принципах оптимальности, эффективности, системности, гибкости учета морального износа, групповой подход, самостоятельности. Под оптимальностью обновления основных средств понимается определение такой совокупности технологических решений с учетом финансовых возможностей предприятия, достижения ожидаемого ресурсосбережения и конкурентоспособных позиций в будущем. Критерий оптимальности обновления основного, в том числе собственного капитала устанавливает собственник. Принцип эффективности требует проведения специальных расчетов, подтверждающих оптимальность принятых решений в конкретных условиях. При реализации принципа системности накопленные суммы амортизационных отчислений могут и должны направляться в совершенствование хозяйственного механизма предприятия в целом. Гибкость учета морального износа проявляется не только через замену и обновление основных средств, но и проведение модернизации отдельных объектов и реконструкцию отдельных участков производства. Групповой подход реализуется через возможность устанавливать нормы амортизации в целом на технологически взаимосвязанные комплексы, что упрощает процесс начисления амортизации и улучшает вопросы контроля результатов проводимой амортизационной политики по звеньям предприятия. Принцип самостоятельности требует самостоятельности предприятия в направлении использования амортизационного фонда. Тренихин

В соответствии с Концепцией амортизационной политики, утвержденной 7 марта 2001 года в зависимости от сферы применения и цели выделяют следующие роли (функции) амортизации:

· экономическая;

· налоговая (фискальная).

Экономическая роль амортизации состоит в фактическом возмещении действующих основных фондов. Таким образом, целью экономической амортизации должно быть определение действительных издержек предприятия, связанных с полным воспроизводством средств труда, а следовательно, и себестоимости продукции (услуг). Амортизационные отчисления в данном случае отражают реальное обесценивание основного капитала в процессе производства и относятся на издержки деятельности субъектов хозяйствования. Производимая экономическая амортизация должна использоваться в рамках управленческого учета, причем руководители предприятий могут выбирать нормы и правила начисления самостоятельно.

В экономической амортизации продолжительность амортизационного периода должна быть равна фактическому сроку службы до списания или выбытия конкретного средства труда на каждом предприятии. Этот срок в Положении (стандарте) бухгалтерского учета 7 «Основные средства» от 18 мая 2000 г. назван сроком полезного использования (эксплуатации). Фактический срок службы до списания конкретного средства труда может быть экономически рациональным, что наиболее выгодно для предприятия, либо по разным причинам может отличаться от него в любую сторону.

Налоговая роль амортизации состоит в финансовом возмещении основного капитала за счет уменьшения налогооблагаемой прибыли на сумму амортизационных отчислений и получения налоговой скидки. Сфера применения фискальной амортизации устанавливается действующим Законом Украины «О налогообложении прибыли предприятий». Именно через налоговую амортизацию должно осуществляться государственное регулирование инвестиционной деятельности и уровня налогообложения прибыли предприятия. Фискальная амортизация должна строго регламентироваться и начисляться в точном соответствии с нормами и правилами, установленными законодательно. Она должна определять максимально возможную сумму амортизационных отчислений предприятия за определенный период, от которого зависит сумма налога на прибыль. Согласно фискальной роли продолжительность амортизационного периода должна быть ориентирована на наиболее вероятное значение экономически рационального срока службы средств труда данного вида в средних условиях их использования (Указ, 2001).

http://sumdu.telesweet.net/doc/lections/Ekonomika-predpriyatiya/12512/index.html

Амортизация может быть линейной и нелинейной:

Таблица Сравнение методов амортизации

| Линейный | Нелинейный |

| заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы основных средств. При линейном способе годовые нормы амортизации в первом и каждом последующем году совпадают. Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы путем умножения амортизируемой стоимости на принятую годовую норму амортизационных отчислений. Данный способ прост в применении, предполагает равномерное накопление амортизационных отчислений. В то же время он слабо стимулирует повышение эффективности использования основных средств, существует возможность недоамортизации в связи с недостаточным учетом воздействия морального износа. | нелинейные методы заключаются в неравномерном (по годам) начислении предприятием амортизации в течение срока полезного использования объекта основных средств. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка. Нормы амортизации в первом и каждом из последующих лет срока службы могут быть различны. Предприятие вправе установить нелинейный способ начисления амортизации применительно к передаточным устройствам, силовым машинам и механизмам, лабораторному оборудованию, вычислительной технике, инструменту, рабочему скоту, нематериальным активам. Нелинейный способ начисления амортизации не распространяется на машины, оборудование, транспортные средства с нормативным сроком службы до 3 лет, уникальную технику, предназначенную, для использования только при определенных условиях (испытаниях), предметы интерьера, досуга. |

Простейший и, наиболее распространённый, способ начисления амортизации – пропорционально сроку службы по формуле:

А = ФбалНа/100,

Фбал - балансовая стоимость основных средств, тыс. руб..

На - норма амортизации, %.

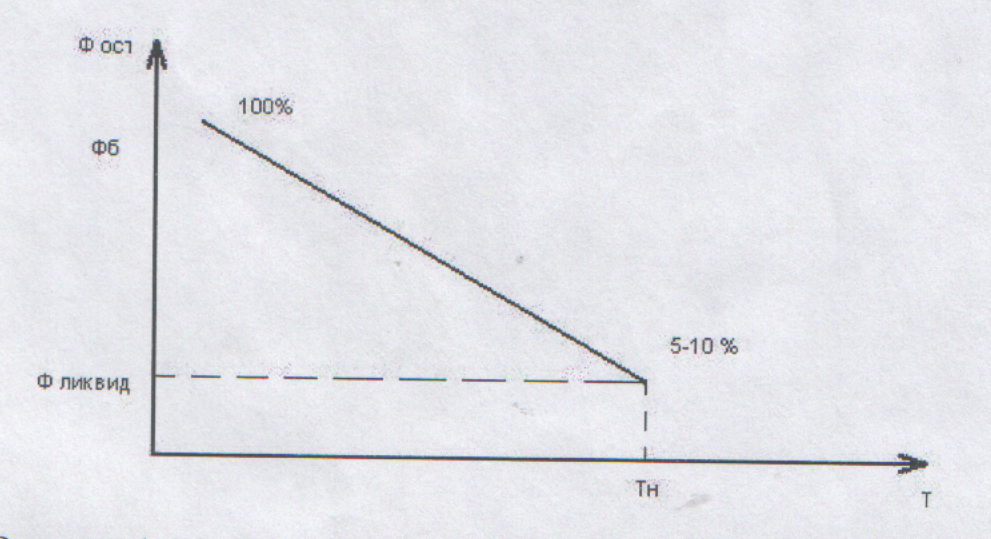

График амортизации в этом случае выглядит следующим образом:

Рисунок График линейной амортизации

Норма амортизации - это установленный размер амортизационных отчислений за год по конкретному виду основных средств, выраженный, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных средств.

Этот метод амортизации называется линейным и очевидно, что норма амортизации в этом случае будет обратно пропорциональна нормативному сроку службы объекта основных средств (Тн):

На ~ 100/Тн,

С учётом того, что ликвидационная стоимость объектов основных средств составляет 5—10% от их балансовой стоимости норма амортизации будет, например:

На = 95/Тн

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 %, для силовых и рабочих машин и оборудования примерно от 3 до 50 %, для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 %, для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 %.3

Для исчисления полезного срока использования основных средств предусмотрена их классификация на 10 групп: 1) все недолговечное имущество со сроком полезного использования от 1 года до 2-х лет включительно; 2) 2-3 года; 3) 3-5 лет; 4) 5-7 лет; 5) 7-10 лет; 6) 10-15 лет; 7) 15-20 лет; 8) 20-25 лет; 9) 25-30 лет; 10) свыше 30 лет.

Классификация основных средств, включаемых в амортизируемые группы, утверждается Правительством РФ. корсаков

Норму амортизации для определённой группы основных средств определяют по формуле:

На = 100 (Фбал – Флик)/(ФбалТн)

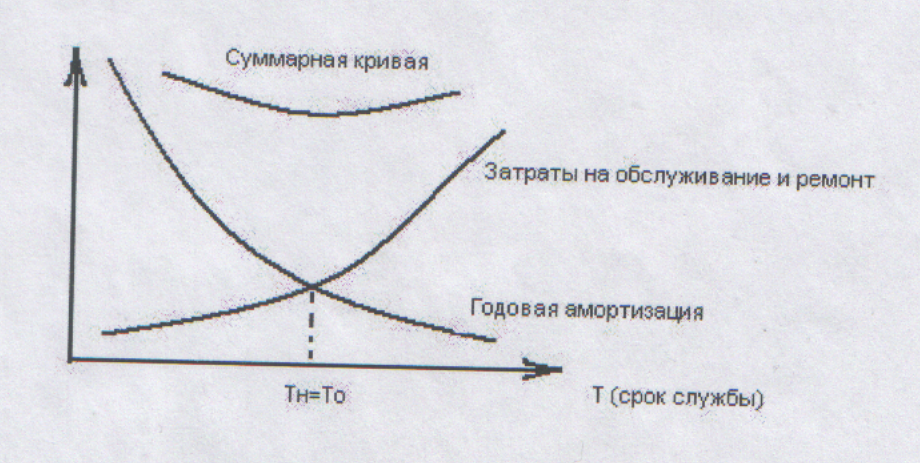

Нормативный срок службы основных средств (Тн) принимают равным или близким оптимальному (Топ). Оптимальным считается срок при котором суммарные затраты в виде амортизационных отчислений и расходов на техническое обслуживание и ремонт объекта основных средств будут минимальны. При установлении нормативного срока учитываются также и вероятность морального износа.

Рисунок Оптимальный срок службы

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизационных отчислений производится ежемесячно:

На введенные в действие основные средства начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные средства начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных средств. Амортизационные отчисления на полное восстановление активной части основных средств производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих средств полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы.

Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев. 3

Различают следующие виды амортизации - равномерная, ускоренная, замедленная.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки производства и обращения.

Ускоренная амортизация предполагает перенос до 40-50% стоимости объекта в первые 2-3 года его службы. Ускоренная амортизация позволяет быстрее накапливать амортизационный фонд для инвестирования замены оборудования и позволяет несколько уменьшить негативное проявление морального износа. Ускоренная амортизация увеличивает затраты, но снижает налогооблагаемую прибыль предприятия и соответственно уменьшает размер налога на прибыль, уплачиваемого предприятием. Это выгодно предприятию, государству - не очень, так как соответственно уменьшается поступление налогов в бюджет.

Предприятия могут применять ускоренный метод исчисления амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется массовая замена изношенной и морально устаревшей техники новой более производительной.

Ускоренная амортизация позволяет ускорить процесс обновления основных средств на предприятии; накопить достаточные средства для технического перевооружения и реконструкции производства; уменьшить налог на прибыль; поддерживать основные средства на высоком техническом уровне

Предприятие может использовать различные методы начисления амортизации:

-линейная (пропорционально сроку службы)

-по методу суммы чисел службы,

-исходя из уменьшаемого остатка,

- производительный метод (пропорционально выпущенной продукции),

-пропорционально пробегу (транспорт).

Таблица Характеристика основных методов амортизации.

| Метод амортизации | Характеристика метода |

| линейный способ | исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта |

| Способ уменьшаемого остатка | исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения |

| способ списания стоимости по сумме чисел лет срока полезного использования | исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта; |

| пропорционально объему продукции (работ) | исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. |

Порядок переноса стоимости объекта при различных методах амортизации представлен на рисунке

Рисунок Сравнение методов амортизации

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств (Фа) и отношения, в числителе которого - число лет), остающихся до конца срока полезного использования объекта (Тост), а в знаменателе - сумма чисел лет срока использования объекта (СЧЛ):

А = Фам *НаI/100

При этом норма амортизации для I-го года определяется следующим образом:

На = 100Тост/СЧЛ.

В сою очередь сумму числа лет можно рассчитать по формуле:

СЧЛ = Тн(Тн + 1)/2,

где Тн - нормативный срок службы объекта основных средств, лет

Например, было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет. Сумма чисел срока использования 15 (1+2+3+4+5). Расчет представим в таблице:3

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

| 100*´5/15=33,33 | ||||

| 100*4/15=26,67 | ||||

| 100*´3/15=20,00 | ||||

| 100*´2/15=13,33 | ||||

| 100*´1/15=6,67 |

При расчете амортизации методом уменьшаемого остатка годовая сумма амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной (остаточной - ФостI) стоимости и нормы амортизации, рассчитанной исходя из нормативного срока использования и коэффициента ускорения (Куск от 1 до 2,5 раза), принятого предприятием.

А = На * ФостI

Годовая норма амортизации при этом устанавливается следующим образом:

На = 100 Куск/Тн

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%: 8×2). Расчет амортизации представлен в таблице: 3

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) |

Следует отметить, что при таком способе первоначальная стоимость до конца не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

Сравнение результатов начисления износа различными методами. Как следует из сказанного выше, различные методы начисления износа в разной степени ускоряют амортизацию. В связи с этим возникает проблема сравнения результатов. На рис. 4.33 показана сравнительная динамика балансовой стоимости оборудования (кривая а характеризует метод постоянных долей, б — метод сумм, в — линейный метод). Как видим, второй из сравниваемых методов ближе к равномерному списанию, чем первый.

В качестве аналитического измерителя степени равномерности списания можно предложить срок, в течение которого амортизируется половина стоимости оборудования. Назовем такой срок медианным (рис. 4.34) Медианный срок можно подсчитать относительно первоначальной балансовой стоимости оборудования или относительно его амортизируемой стоимости. Впрочем, различие будет небольшим. Чем меньше эта величина, тем скорее протекает процесс амортизации. Обозначим медианный срок через ж. В некоторых случаях для его расчета удается найти простое аналитическое выражение. Например, для линейной модели получим:

W =0,5nP/(P – L)

а без учета ликвидационной стоимости w = n/2.

Производительный способ начисления амортизации объекта основных средств заключается в начислении предприятием амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде, к ресурсу объекта. Ресурс объекта - количество продукции в натуральных показателях, которое может быть выпущено на протяжении всего срока эксплуатации объекта.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Предположим, запасы руды данного месторождения составляют 1 000 000 т. Стоимость основных средств, используемых при добыче руды – 16 000 000. руб.

Амортизация на единицу продукции 16 000 000/1 000 000 = 16 руб/т.

Если предполагается ежегодно добывать по 100 000 т руды, то годовая амортизация составит 16 ´ 10 000 = 160 000 руб., а при ежегодной добыче

5 000 т – 16 ´ 5 000 = 80 000 руб.3

Разновидностью производительного метода является начисление амортизации пропорционально пробегу автомобилей.

Так, для грузовых автомобилей амортизация начисляется по следующей зависимости:

А = Фб На L/ (100 *1000),

где На – норма амортизации на 1000 км пробега, %

L – пробег автомобиля, км

Балансовый метод планирования

1. Сущность и содержание балансового метода.

2. Межотраслевой баланс – плановая версия.

3. Межотраслевой баланс – рыночная версия.

Вопрос 1. Сущность и содержание балансового метода.

Бала́нс (фр. balance, буквально — весы, от лат. bilanx — имеющий две весовые чаши).

- Баланс — равновесие, уравновешивание.

- Баланс — это фотография структуры бизнеса, которая была сделана в точный момент времени.

- Баланс — система показателей, которые характеризуют соотношение или равновесие в каком-либо постоянно изменяющемся явлении.

- Баланс — свод приходов и расходов, активов и пассивов при составлении финансовых отчётов, статистики. См. например: Бухгалтерский баланс предприятия.

Балансовый метод предназначен для увязки общественных потребностей и ресурсов, для обеспечения необходимой пропорциональности и координации в развитии различных продуктов, производств, отраслей, территории и народного хозяйства в целом. Балансовый метод в планировании означает, что план производства продукта, ресурса, отрасли, региона или экономики в целом обосновывается путем составления балансов, в которых предварительно определяются потребности и источники удовлетворения этих потребностей. Затем выявленные ресурсы увязываются с расчетными потребностями, т.е. балансируются.

Балансовый метод позволяет решать следующие практические задачи:

-согласование (уравнивание) потребности в ресурсах и возможностей их получения. Пример – материальный баланс.

- отражение изменения во времени одного из ресурсов. Пример – баланс производственной мощности.

- распределение по видам и направлениям определённого ресурса. Пример – баланс рабочего времени.

- отражение связей и зависимостей между технико-экономическими показателями.

Рассмотрим некоторые виды балансов.

Материальные балансы характеризуют производство и использование конкретных видов продукции, сырья, материалов (топлива, электроэнергии, металла и др.), производственных мощностей, оборудования, основных фондов и т.д. Материальные балансы разрабатываются в физических единицах, условно-натуральном и стоимостном выражениях и состоят из двух частей: ресурсной, где отражаются показатели, характеризующие ресурсы по всем источникам поступления; и распределительной, характеризующей направления использования ресурсов. Эти части должны быть равны.

В целом схема материального баланса для продукции определённой отрасли выглядит следующим образом (табл.).

Таблица.. Схема материального баланса

| Ресурсы | Распределение |

| Остатки на начало периода | Производственно-эксплуатационные нужды (по конкретным потребителям) |

| Производство (по конкретным производителям) | Рыночные фонды |

| Импорт | Экспорт |

| Разбронирование государственных резервов | Пополнение государственных резервов |

| Прочие поступления | Остатки на конец периода |

| Всего | Всего |

В основе такого рода таблицы лежит балансовое уравнение:

Начальный запас + Источники поступления = Направления использования + Конечный запас.

Начальный запас, как правило, всегда известен, это фактические запасы на начало планируемого периода. Конечный запас обычно задается в виде норматива. По этому, зная требуемые объемы потребления ресурса для которого составляется баланс, по основному балансовому уравнению легко определить требуемые объемы производства. Или наоборот, зная объемы производства рассчитать планируемый уровень потребления, а в случае если известны и объемы производства и объемы потребления, то получить значение конечного запаса ресурса

Материальные балансы разрабатываются на всех уровнях управления – предприятия, отрасли, региона, страны в целом для выявления обеспеченности производства сырьем и материалами, определения материально-вещественных пропорций в народном хозяйстве. В совокупности материальных балансов выделяют: топливно-энергетический, баланс производственных мощностей, баланс производственных мощностей, балансы машин и оборудования, балансы основных фондов и т.д.

Баланс производственных мощностей специальный баланс, отражающий изменение мощности в зависимости от состояния, особенностей воспроизводства и степени использования оборудования или других видов средств труда, определяющих выпуск продукции. Составляются отчётные и плановые Б. п. м. Размер мощности периодически уточняется в зависимости от внедрения новой техники, изменения номенклатуры и ассортимента продукции и режима работы (сменность, загрузка оборудования и т. д.). БСЭ

Баланс Производственных Мощностей составляется в натуральном выражении и содержит данные о наличии элементов производительного капитала (основного и оборотного) на начало периода, о приросте мощности за период; о выбытии мощности за период; о наличии мощности на конец периода; о средней мощности; о количестве произведенной продукции. Словарь бизнес-терминов

Баланс рабочего времени – документ фиксирующий ресурсы рабочего времени работников компании и их использование в виде таблицы распределения рабочего времени. Баланс рабочего времени - система показателей использования рабочего времени одним среднесписочным сотрудником в течение определенного календарного периода (как правило, за год). Цель баланса рабочего времени - определение эффективного (полезного) фонда времени одного работника с учетом средней продолжительности, принятого календарного режима работы, планируемых невыходов на работу и внутрисменных регламентированных перерывов. Баланс необходим для определения резервов роста эффективности труда за счет лучшего использования рабочего времени и для определения плановой численности работников.

Рассчитывается баланс рабочего времени на одного среднесписочного рабочего.

Таблица 2 - Баланс рабочего времени одного исполнителя.

| № п/п | ПОКАЗАТЕЛИ | Величина показателя | |

| Номинальный фонд рабочего времени | |||

| 1.1 | · в днях | ||

| · в часах | |||

| Неявки на работу | |||

| 2.1 | Очередные и дополнительные отпуска | 2,3 | |

| 2.2 | Учебные отпуска | 2,0 | |

| 2.3 | Отпуска по беременности и родам | 2,2 | |

| 2.4 | Невыходы по болезням | 3,8 | |

| 2.5 | Прочие неявки разрешенные законодательством (выполнение гос. обязанностей и другие) | 2,1 | |

| Итого неявок: | 12,4 | ||

| Эффективный (полезный) фонд рабочего времени в днях | 237,6 | ||

| Номинальная средняя продолжительность рабочего дня в часах | 7,8856 | ||

| Потери времени в связи с сокращением длительности рабочего дня подросткам и т.п. часы | 0,01 | ||

| Эффективная (полезная) средняя продолжительность рабочего дня в часах | 7,8756 | ||

| Эффективный (полезный) годовой фонд рабочего времени одного рабочего в часах Балансовый метод в анализе хозяйственной деятельности сопоставление взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчёта резервов повышения эффективности производства. При применении Б. м. в а. х. д. связь между отдельными показателями выражается в форме равенства итогов, полученных в результате различных математич. действий над сравниваемыми показателями. Данный метод анализа получил название балансового потому, что исторически первым примером увязки большого числа показателей хозяйственной деятельности путём выведения равенства двух их итогов был бухгалтерский баланс. Устанавливаемое балансовым методом равенство итогов (баланс) показывает, что в анализе учтены все взаимодействующие факторы и отражающие их экономические показатели и что связь между ними представлена правильно. Так, для выяснения причин, вызвавших изменение объёма реализованной продукции по сравнению с прошлым периодом, используется зависимость реализации продукции от её выпуска и изменения остатков нереализованной продукции за изучаемый период. Баланс составляется по следующей схеме: рост реализации продукции равняется росту выпуска продукции плюс уменьшение за год нереализованных остатков готовой продукции (на складах предприятия, в пути к покупателю и на складах покупателя) или же минус увеличение этих остатков. На основе аналогичного сопоставления можно проанализировать зависимость выполнения плана реализации от выполнения плана выпуска продукции и изменения её остатков. Примером применения балансового метода для выявления связей между показателями может служить модель зависимости рентабельности от фондоотлачи. | 1871,243 |

Мультипликативные модели применяются, когда результирующий показатель получается как произведение нескольких результирующих факторов:

,

,

где  – рентабельность активов,

– рентабельность активов,

– рентабельность продаж,

– рентабельность продаж,

– фондоотдача активов,

– фондоотдача активов,

Пример взаимосвязи между целевыми и функциональными показателями изображён на рис. 1, где мы видим последовательность построения причинно-следственной цепочки от движущих факторов и функциональных показателей до конечного (целевого) показателя - снижения себестоимости продукции.

Рис. 1. Взаимосвязь между функциональными и целевыми показателями в модели tableau de bord.

http://www.iteam.ru/publications/article_611

Вопрос 2 Межотраслевой баланс – плановая версия.

МЕЖОТРАСЛЕВОЙ БАЛАНС (МОБ) [input-output model (I. O.), intersectoral balance] — каркасная модель экономики: таблица, в которой показываются многообразные натуральные и стоимостные связи в народном хозяйстве.

Модель МОБ В. Леонтьева отличается двояким рассмотрением отдельных отраслей - как покупателей материальных благ и услуг, предложенных другими отраслями, и как продавцов материальных благ и услуг, созданных ими самими. Данная характерная черта модели МОБ позволяет определить ее как модель "затраты-выпуск".

В общих чертах модель МОБ представляет собой таблицу структуры валового национального продукта. Затраты каждой отрасли отражены по вертикали, что характеризует потребление (формирование затрат) промежуточной продукции каждой отраслью и ее вклад в создание конечного общественного продукта. По горизонтали в таблице отражен выпуск продукции по отраслям, что отражает отраслевую структуру потребления (распределения) части промежуточного продукта и конечный продукт отрасли. Используя эти данные, можно определить удельные затраты, разделив выбранный показатель строки или столбца на величину валового продукта, т.е. разделив величину затрат одной отрасли на объем продукции другой, получим удельное потребление этой отраслью продукции первой.

Итак, в народном хозяйстве складываются межотраслевые потоки средств производства, представляющие собой промежуточный продукт. Это находит отражение в I квадранте, во II квадранте представлена сумма использованных на конечное потребление продуктов (конечный общественный продукт). Совокупность промежуточного и конечного продуктов равна сумме всех продуктов предприятий в национальном хозяйстве (валовой национальный продукт). Распределение доходов по отраслям представлено в III квадранте МОБ. В IY квадранте могут быть отражены перераспределения доходов, потоки перераспределения доходов.

| I квадрант Промежуточное потребление | II квадрант Конечное потребление |

| III квадрант Распределение доходов | IV квадрант Перераспределение доходов |

Рис. 1. Схема межотраслевого баланса

МОБ позволяет: а) выявить объем продукции каждой отрасли, необходимой для получения запланированного количества конечной продукции, или, наоборот, б) определить конечный продукт по данным о выпуске отраслей.

Анализ МОБ дает комплексную характеристику процесса формирования и использования совокупного общественного продукта в отраслевом разрезе.

Покажем это на простейшем примере стоимостного баланса. В основу его схемы положено разделение совокупного продукта на две части, играющие различную роль в процессе общественного воспроизводства, — промежуточный и конечный продукт (см. табл.). Выделенная часть таблицы МОБ составляет его первый раздел (первый квадрант МОБ). Это шахматная таблица межотраслевых материальных связей. Она характеризует текущее производственное потребление. В строках и столбцах в одинаковом порядке перечислены одни и те же отрасли материального производства от 1-й до n -й; показатели, помещенные на пересечениях строк и столбцов, представляют собой величины межотраслевых потоков продукции и в общей форме обозначаются xij, где i и j — соответственно номера отраслей производителей и потребителей. Напр., показатель x 32 на пересечении третьей строки и второго столбца говорит о том, что отрасль, обозначенная номером 3, произвела (или должна произвести, если баланс плановый) для отрасли номер 2 продукцию стоимостью x 32.

Если обозначить количество продукции одной отрасли, необходимой для производства единицы продукции другой отрасли, через aij, а через xj — объем продукции отрасли-потребителя, то межотраслевой поток отраслей i и j составит aijxj.

Показатели aij называются коэффициентами прямых затрат.

КОЭФФИЦИЕНТЫ ПРЯМЫХ ЗАТРАТ (материальных) [input-output coefficients] (технологические коэффициенты) в межотраслевом балансе — средние величины непосредственных затрат продукции одной отрасли (в качестве средств производства) на выпуск единицы продукции другой отрасли. Они могут быть выражены в натуральной форме (в единицах изделий, тоннах, тысячах кВт•ч энергии и т. д.) и в ценностной (в руб.). Следовательно, чтобы рассчитать эти коэффициенты, надо разделить величины межотраслевых потоков на валовую продукцию потребляющих отраслей. В этом проявляется одна из основных предпосылок метода МОБ — линейность (пропорциональность) зависимостей между материальными затратами и продукцией. Существуют также приемы, позволяющие учесть реальную нелинейность таких связей, вытекающую из существования не только переменных, но и условно-постоянных затрат на производство. Для приведенной в словаре таблицы МОБ35 К. п. з. будут такими:

в общей форме;

Если выписать все коэффициенты в виде таблицы, то получится квадратная матрица А = [ aij ], содержащая столько строк и столбцов, сколько отраслей представлено в МОБ. Величины aij в стоимостном МОБ могут принимать только неотрицательные значения — не более единицы, тогда как для натурального МОБ такого ограничения нет. Коэффициенты подразделяются на отчетные (на базе отчетных МОБ) и плановые (нормативы плановых затрат для расчета планового МОБ). Расчет коэффициентов и особенно их прогнозирование — самостоятельная и сложная экономическая задача (см. Плановые коэффициенты прямых затрат).

К. п. з. продукции — важнейшие исходные показатели МОБ. Применяются также К. п. з. основных фондов и трудовых ресурсов. Они характеризуют фондоемкость и трудоемкость единицы продукции отраслей и исчисляются делением среднегодовой стоимости основных фондов и среднегодовой численности работников отрасли на объем ее валовой продукции. Эти коэффициенты отражаются в МОБ, как правило, в виде специальных забалансовых строк.

Дата публикования: 2015-11-01; Прочитано: 1500 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!