|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Классификация затрат

|

|

Наличие подробной информации о затратах дает возможность: установить цену изделий, услуг, оценить экономичность процессов, эффективность использования ресурсов отдельными подразделениями, значимость заказчиков с точки зрения их вклада в прибыль предприятия.

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:

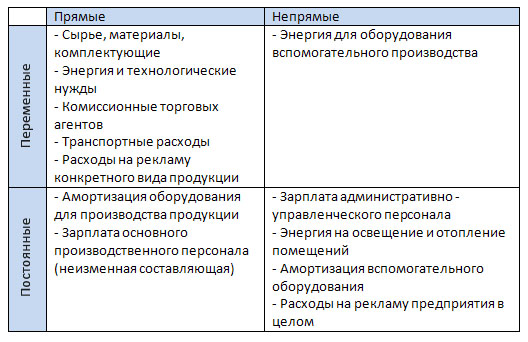

Прямые затраты - это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

- сырьё и материалы

- комплектующие;

- основная заработная плата рабочих;

- другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

- отопление и освещение;

- оплату труда менеджеров;

- амортизация;

- другие.

Затраты на продукцию - это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

- Прямые материалы;

- Прямая заработная плата;

- Покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции

Затраты периода - это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли. В затраты периода входят:

- Административные;

- Сбытовые;

- Маркетинговые;

- Амортизация зданий.

В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направление затрат непосредственно на производство конкретного вида продукции.

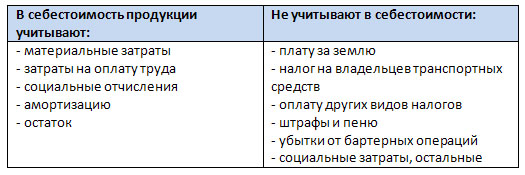

Элементы затрат:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные мероприятия;

- Амортизационные отчисления;

- Остальные затрат.

Для расчета себестоимости единицы определенного вида продукции используют классификацию по калькуляционным статьям расходов. Такой вид классификации отражают целевые направления использования ресурсов и конкретные затраты предприятия на изготовление и реализацию единицы определенного вида продукции.

Статьи затрат:

- Сырье и материалы;

- Отходы, которые возвращаются в производство;

- Полуфабрикаты и услуги;

- Топливо и энергия на технологические цели;

- Основная заработная плата производственных рабочих;

- Дополнительная заработная плата;

- Отчисления на социальное страхование;

- Специальные отчисления;

- Затраты на содержание и эксплуатацию оборудования;

- Общепроизводственные;

- Остальные.

Кроме того, расходы можно классифицировать на те, которые включают в себестоимость, и те, которые не включают. По закону «О налогообложении прибыли предприятий»:

Классификация затрат для принятия управленческих решений предполагает такое их толкование:

Распределение затрат на постоянные и переменные осуществляется по признаку зависимости с изменением объема производства или продажи продукции.

Постоянные затраты - это затраты, сумма которых не меняется при изменении объемов производства. Постоянные затраты предприятия есть даже тогда, когда временно не выпускает продукцию. К ним относятся:

- Амортизация;

- Арендная плата;

- Отопление;

- Освещение;

- Административные затраты.

Переменные - это затраты, общая сумма которых изменяется пропорционально изменению объемов производства. В них входят:

- Сырье и материалы;

- Комплектующие;

- Заработная плата производственных рабочих;

- Топливо и энергия на технологические нужды;

- Другие.

К тому же у предприятия могут возникать затраты, которые трудно отнести полностью к постоянным или переменным. Такие затраты называются смешанными и их делят по специальным методам на постоянные и переменные.

Кроме того, затраты согласно второму направлению классификации подразделяются на:

- Релевантные и нерелевантные;

- Маржинальные (предельные);

- Дифференциальные (приростные);v- Альтернативные.

Нерелевантные затраты - это затраты предприятия независимо от принятия управленческого решения.

Релевантные - затраты, которые зависят от принятия управленческих решений.

Маржинальные затраты (предельные) - это затраты на изготовление каждой последующей единицы продукции.

Дифференциальные (приростные) - затраты, которые составляют разницу между альтернативными решениями.

Альтернативные затраты - это упущенная выгода, когда выбор или принятие одного решения требует отказаться от другого (альтернативного решения).

Классификация затрат согласно третьему направлению «Для контроля и регулирования» содержит два вида затрат: контролируемые и неконтролируемые.

Контролируемые и неконтролируемые затраты различают для планирования работы структурных подразделений предприятия.

Контролируемые - это затраты, которые управленцы на предприятии могут контролировать или существенно влиять на них.

Неконтролируемые - это затраты, на которые управленцы предприятия не могут влиять и не могут контролировать их.

Затраты отражают, сколько и каких ресурсов использовано, и эти затраты всегда соотносятся с конкретными задачами и цепями. Такими задачами могут быть производство продукта, функционирование отдела, оказание услуг, для которых желательно определить величину использованных ресурсов в денежном выражении. Например, швейная фабрика изготавливает джинсы различных моделей и из разных материалов. Естественно, для различных моделей используется неодинаковое количество ресурсов: одни шьются из более дорогих тканей, другие требуют больших трудовых затрат из-за сложности фасонов. Таким образом, затраты на производство джинсов могут значительно различаться. Но менеджеру для принятия решений, например, о возможной цене продажи или об объеме производства необходимо знать затраты на конкретный вид продукции.

Некоторые затраты можно прямо, непосредственно и экономично отнести на определенный вид продукции или партию продукции. Это прямые затраты.

Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию. Это непрямые, или косвенные, расходы. Их распределяют по изделиям согласно выбранной методике. Методы распределения рассмотрены ниже.

К прямым затратам относятся прямые материальные и прямые затраты на оплату труда.

Прямые материальные затраты.

В прямые материальные затраты включаются затраты сырья и основных материалов. Прямые материальные затраты — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых материальных затрат нельзя рассчитать умножением количества материалов, которое должно быть использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их затраты относят к непрямым материальным затратам. Затраты на вспомогательные материалы включаются в обще производственные расходы.

Продолжим рассмотрение примера швейной фабрики. Затраты материала (ткани), из которого шьют джинсы, — это прямые материальные затраты. Затраты ниток, молний, пуговиц, кнопок можно подсчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой системы учета во много раз превзойдут стоимость вспомогательных материалов, поэтому их предпочитают учитывать как непрямые материальные затраты.

Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие материалы относить к основным и рассматривать как прямые затраты, а какие — к вспомогательным и включать в состав обще производственных расходов. Так, если в качестве отделочного материала используют золото, то его стоимость слишком велика, чтобы относить ее к обще производственным расходам, поэтому она учитывается непосредственно в составе прямых материальных затрат по каждому виду продукции.

Прямые трудовые затраты.

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть обще производственных расходов.

Деление расходов на оплату труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если в организации производится один продукт, то заработная плата не только производственных рабочих, но и управленческого персонала может быть классифицирована как прямые затраты.

Дискуссии возникают в связи с такими расходами, как дополнительная заработная плата за время обучения, отпуска, простоев, оплата за сверхурочную работу. Обычно эти расходы классифицируются как косвенные.

Прямые материальные затраты и прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объёму производства.

Обще производственные расходы.

Обще производственные расходы включают все косвенные (непрямые) расходы. Это затраты, связанные с производством, но которые нельзя Прямо, непосредственно и экономично отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Обще производственные расходы распределяют по видам продукции пропорционально выбранной базе. Конкретные методы распределения подробно рассмотрены дальше.

Основные виды обще производственных расходов:

- вспомогательные материалы и комплектующие детали;

- косвенные расходы на оплату труда;

- другие косвенные обще производственные расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, амортизационные отчисления на здания, оборудование, нематериальные активы.

Часть таких обще производственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производными затратами. Другие обще производственные расходы постоянными, например страховые взносы, арендная плата, амортизационный отчисления на оборудование, или полупеременные, например плата за телефон, коммунальные услуги.

3. Учет полных и переменных затрат.

Метод учета переменных затрат – это подход к учету затрат и калькулированию себестоимости продукции, при котором для исчисления себестоимости продукции и оценки запасов учитываются только переменные производственные затраты. Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы являются теми элементами себестоимости, которые участвуют при расчете себестоимости продукции. Постоянные общепроизводственные расходы рассматриваются как расходы текущего отчетного периода.

При методе учета полных затрат, напротив, все производственные затраты (и переменные, и постоянные) участвуют в расчете себестоимости продукции. При использовании этого метода только коммерческие, общие и административные расходы рассматриваются как периодические расходы.

Сторонники метода учета переменных затрат считают, что компания имеет постоянные операционные затраты вне зависимости от того, работает она или нет. Например, расходы на аренду оборудования, заработная плата руководителя цеха. Эти затраты не имеют прямой зависимости от объема производства и не должны учитываться при расчете себестоимости единицы продукции. Противники метода учета переменных затрат утверждают, что без постоянных производственных расходов производство остановится, поэтому эти затраты являются составной частью себестоимости продукции.

При методе учета полных затрат себестоимость единицы продукции будет, как правило, больше чем при методе учета переменных затрат, потому что в этом случае все производственные затраты как переменные, так и постоянные, включаются в производственную себестоимость и они участвуют в расчете себестоимости единицы продукции.

При методе учета переменных затрат при расчете себестоимости единицы продукции учитывают только переменную часть производственных расходов, а все постоянные расходы рассматриваются как затраты, относимые на период времени.

Изменение величины прибыли от реализации продукции (операционной прибыли) при переходе от метода учета полных затрат к методу учета переменных затрат будет зависеть от того, как меняются остатки незавершенного производства и готовой продукции. При увеличении этих остатков величина прибыли при методе учета переменных затрат будет меньше, чем при методе учета полных. И наоборот, при уменьшении величины остатков прибыль при методе учета переменных затрат будет больше.

4. Понятие релевантного уровня. Причина его возникновения.

Релевантный уровень – это диапазон деловой активности (объемов производства или объемов продаж), в рамках которого фактические операции осуществляются с достаточной степенью определенности. В пределах этого уровня многие нелинейные затраты могут быть оценены как линейные. Эти оценочные затраты можно интерпретировать как часть переменных затрат с линейной зависимостью.

Постоянные затраты в своем поведении отличаются от переменных. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям, колебаниям. Изменение производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Таким образом, затраты являются постоянными только внутри ограниченного периода времени. За пределами релевантного уровня постоянные затраты могут измениться.

5. Поведение переменных и постоянных затрат.

Постоянные затраты в своем поведении отличаются от переменных. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям, колебаниям. Изменение производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Таким образом, затраты являются постоянными только внутри ограниченного периода времени. За пределами релевантного уровня постоянные затраты могут измениться.

6. Какие допущения ограничивают применение CVP анализа?

CVP-анализ (анализ «затраты-объем-прибыль») – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли, это инструмент управленческого планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать его для краткосрочного планирования и оценки альтернативных решений.

Анализ взаимосвзяи «затраты-объем-прибыль» может быть полезен, если выполняются следующие допущения:

1. Поведение постоянных и переменных затрат может быть измерено точно, и оно не меняется в течение периода планирования.

2. Переменные затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3. Производительность не меняется внутри релевантного уровня активности.

4. Переменные затраты и цены не меняются в течение периода планирования.

5. Структура продукции не изменяется в течение планового периода.

6. Объем продаж и объем производства приблизительно равны, т.е. остатки готовой продукции равны 0.

Если одно или более из данных предположений не соблюдается, то применение анализа «затраты – объем – прибыль» может привести к принятию ошибочных решений.

7. Проблемы, возникающие при распределении затрат.

Распределение затрат – это процесс отнесения производственных затрат к определенным объектам затрат.

Объект затрат – это организационное подразделение, контракт или другая учетная единица, с которой затребываются данные о затратах и по которой измеряется стоимость процессов, продукции, работ, проектов капиталовложений и т.д.

Себестоимость единицы продукции можно рассчитать по формуле:

Себестоимость = производственная себестоимость / количество единиц готовой продукции.

На первый взгляд расчет себестоимости не представляет никакой сложности, но на практике это не всегда легко. Возникающие сложности связаны с типом производственных процессов: мелкосерийное, индивидуальное производство или серийное, массовое производство. Производственная себестоимость включает 3 элемента: прямые материальные затраты, прямые трудовые затраты и общепроизводственные расходы.

При мелкосерийном производстве заказы, партии продукции могут быть закончены в течение отчетного периода, при этом будет известна фактическая величина только прямых материальных и прямых трудовых затрат, а фактическую сумму общепроизводственных расходов можно будет определить только в конце отчетного периода. Таким образом, фактическая себестоимость производства единицы продукции может быть определена только в конце отчетного периода, что бывает поздно для принятия оперативных управленческих решений.

При массовом серийном производстве практически всегда существуют остатки незавершенного производства на начало и конец периода. Возникает проблема в определении количества единиц продукции, к которым надо относить производственные затраты, поскольку в отчетном периоде имели место затраты, чтобы доделать изделия из незавершенного производства на начало периода, и затраты, чтобы начать делать изделия, оставшиеся в незавершенном производстве на конец периода.

Эти проблемы решаются при калькулировании себестоимости позаказным или попроцессным методами.

8. Что является основной целью позаказного метода калькулирования?

Позаказный метод учета затрат и калькулирования себестоимости – метод, используемый на предприятиях, производящих единичные, уникальные или выполняемые по специальному заказу изделия. При этом методе все затраты собираются по каждому заказу или партии продукции, а не по отдельным подразделениям или отчетным периодам. На предприятии ведется один счет – Незавершенное производство, детализация аналитической информации по которому ведется на карточках заказов. Именно в этих карточках собираются затраты по всем подразделениям на выполнение конкретного заказа.

Прямые затраты, как трудовые, так и материальные, могут быть непосредственно отнесены на конкретный вид продукции или услуг. Общепроизводственные расходы могут быть распределены по видам продукции только с помощью специальных искусственных методов. При их списании часто прибегают к использованию нормативных коэффициентов распределения общепроизводственных расходов, устанавливаемых для каждого подразделения или функционального объекта обычно на год.

Коэффициент рассчитывается в 3 этапа:

1. Составление годового бюджета, плана общепроизводственных расходов. Расчет прогнозируемой величины общепроизводственных расходов осуществляется на основе динамики затрат и предполагаемого объема производства.

2. Выбор базы распределения общепроизводственных расходов.

3. Деление прогнозируемой на предстоящий период величины общепроизводственных расходов на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, доллары). В результате этой операции получают нормативный коэффициент общепроизводственных расходов.

Затем общепроизводственные расходы относят на каждый вид продукции с использованием этого коэффициента, для чего фактическое значение показателя базы распределения умножают на нормативный коэффициент. Эта сумма добавляется к затратам материалов и начисленной оплаты труда производственных рабочих. В результате получают расчетную производственную себестоимость продукции, в которой только два элемента фактические – прямые материальные и прямые трудовые затраты. Именно по этой расчетной производственной себестоимости отражают движение продукции по всем счетам бух. учета.

9. Что является основной целью попроцессного метода калькулирования?

Попроцессный метод учета затрат и калькулирования себестоимости применяется фирмами, которые серийно производят массовую продукцию или имеют непрерывный производственный процесс. В этом случае целесообразно вести учет затрат, связанных с продукцией, произведенной за определенный период времени. Себестоимость единицы продукции определяется делением общей суммы производственных затрат, отнесенных на определенное подразделение за определенный промежуток времени, на количество единиц продукции, произведенных за этот же промежуток времени.

Затраты при данном методе собираются по отдельным подразделениям за отчетный период, а не за время, необходимое для выполнения заказа. Для каждого подразделения открывается отдельный счет Незавершенное Производство. При этом методе незавершенное производство пересчитывается в условно законченные изделия.

Понятие условных единиц продукции или условного объема производства используют для измерения количества изделий, изготовленных за определенный период времени. Оно позволяет пересчитать не полностью завершенные изделия в условно готовые изделия. Эта величина равняется сумме общего количества изделий, начатых и завершенных в течение данного отчетного периода, и слагаемого, отражающего работу, которая выполнена над незавершенным производством на начало и конец периода.

При попроцессном методе предполагается, что прямые материальные затраты осуществляются в момент запуска изделия в производство, а прямые трудовые затраты и общепроизводственные расходы, которые объединяются в общую группу, называемую затратами на обработку или добавленными затратами, распределяются равномерно в течение всего производственного цикла. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам.

При попроцессном методе может использоваться метод усреднения или метод FIFO.

При усредненном методе продукция в незавершенном производстве на начало периода рассматривается как изделия, которые были начаты и закончены в течение отчетного периода. При этом все затраты, накопленные на счете Незавершенное производство, включая и начальные остатки, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Метод FIFO предполагает, что сначала будут закончены изделия из незавершенного производства на начало периода, а затем будут запущены в производство новые изделия. Метод FIFO дает более точные результаты, чем метод усреднения, а главное исходит из более реальной предпосылки.

15. Основные особенности подготовки бюджета денежных средств.

Движение денежных средств является одним из наиболее важных аспектов операционного цикла предприятий. В рамках подготовки общего бюджета, бюджет денежных средств разрабатывается после того, когда все периодические бюджеты, бюджет капитальных затрат, прогнозный отчет о прибылях и убытках уже завершены.

Бюджет денежных средств (или прогноз денежных потоков) представляет собой план поступления денежных средств и платежей и выплат на будущий период времени. Он суммирует все потоки денежных средств, которые будут иметь место в результате планируемых операций на всех фазах общего бюджета. В целом, этот бюджет показывает ожидаемое конечное сальдо на счете денежных средств на конец бюджетного периода и финансовое положение для каждого месяца в году, для которого разрабатывается бюджет.

Бюджет денежных средств состоит из 2 частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению.

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа.

Бюджет денежных средств преследует 2 цели: он показывает конечное сальдо на счете денежных средств в конце бюджетного периода и, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки.

При подготовке бюджета денежных средств необходимо концентрироваться на времени фактических поступлений или платежей средств, а не на времени совершения хозяйственных операций, что является обязательным принципом составления финансовой отчетности.

Необходимо учитывать и политику платежей и выплат самой компании по приобретению материальных ценностей, оплаты затрат труда и других расходов. Также следует учитывать, что некоторые статьи затрат, например, амортизация не требуют расходов денежных средств.

16. Основные особенности планирования бюджета продаж.

Объем продаж и его товарная структура предопределяют уровень и общий характер всей деятельности предприятия.

Почти у всех компаний разработка бюджета продаж является наиболее сложным этапом в процессе планирования. Это связано с тем, что объем продаж и, следовательно, выручка от продажи определяется не столько производственными возможностями компании, сколько возможностями сбыта на реальном рынке.

Существуют 2 основных способа определения оценок, лежащих в основе бюджета продаж:

1) статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста производства и т.д.

2) экспертная оценка, полученная путем сбора мнений управляющих и персонала отдела сбыта.

Оба эти метода имеют преимущества и недостатки. Практика показывает, что большинство крупных корпораций использует комбинацию этих методов.

17. Основная сущность системы: " Стандарт - Кост".

Система «Стандарт-Кост» (система нормативных затрат) является инструментом, используемым управлением для планирования затрат и контроля над ними. Когда компания применяет эту систему в полном объеме, то все затраты, влияющие на счета запасов и себестоимость реализованной продукции, показываются в виде стандартных или предопределенных затрат, а не в виде фактических.

Нормативные затраты – тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на единицу готовой продукции. Они включают все 3 элемента производственных затрат – прямые материальные затраты, прямые трудовые затраты и общепроизводственные расходы.

Одним из важнейших преимуществ использования системы «Стандарт-Кост» является экономия ведения учетных записей. Например, нет необходимости каждому рабочему фиксировать время, затраченное на каждую операцию или выполненную работу. Все нормативные прямые трудозатраты определены заранее.

При использовании системы «Стандарт-Кост» дополнительные затраты возникают лишь при установлении индивидуальных нормативов. Как правило, эти затраты бывают незначительными.

18. Что представляет собой нормативные затраты? Кто их разрабатывает?

Нормативные затраты – тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на единицу готовой продукции. Они включают все 3 элемента производственных затрат – прямые материальные затраты, прямые трудовые затраты и общепроизводственные расходы.

Учет затрат по нормативам представляет собой целостную концепцию. При применении ее в полном объеме все данные о фактических производственных затратах замещаются их нормативными значениями. Бухгалтер ведет отдельные записи о фактических затратах. В конце учетного периода фактические данные сравниваются с их нормативными значениями.

Разница между фактическими и нормативными показателями называется отклонением. Если обнаруживается отклонение, бухгалтер должен выяснить причину его происхождения. Анализ отклонений является эффективным инструментом контроля затрат и всей системы управления.

Классификация нормативных затрат:

1. Идеальные, теоретические. Эти нормативы основаны на максимальном уровне эффективности работы оборудования, без остановок в работе, сбоев и поломок. Они характеризуют абсолютный минимум возможных затрат при существующем уровне производственной мощности.

2. Базовые. Это предположения, которые редко пересматриваются, не зависят от текущих перемен, изменений в уровне цен.

3. Реальные. Это нормативы затрат, которые могут быть достигнуты при конкретном уровне деятельности и учитывающие нормальный брак, технологические отходы, перерывы в работе. Эти нормативы подвержены реальным изменениям и отражают разумные средние условия.

19. Шесть элементов затрат, необходимых для расчета нормативной себестоимости единицы продукции.

1) нормативная цена прямых материалов – тщательная оценка затрат определенного вида прямого материала на следующий учетный период. Ответственность за установление нормативных цен по всем прямым материалам несет агент по закупкам.

2) нормативное количество прямых материалов – это оценка ожидаемого количества материалов, которое будет использовано для производства единицы продукта.

3) нормативное рабочее время (по прямым трудозатратам) – отражает время, необходимое для каждого подразделения, станка или процесса, чтобы произвести одну единицу или одну партию изделий.

4) нормативная ставка оплаты прямого труда – выражает почасовые затраты труда, ожидаемые в следующем учетном периоде для каждой операции или вида работ.

5) нормативный коэффициент переменных общепроизводственных расходов – находится делением общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение критерия.

6) нормативный коэффициент постоянных общепроизводственных расходов – находится делением планируемых постоянных общепроизводственных расходов на нормальную производственную мощность.

20. Что такое гибкий бюджет? Каково его назначение?

Для целей контроля прежде, чем анализировать отклонения от бюджетных данных, сами бюджетные данные должны быть скорректированы на соответствующий фактический выпуск. Для этих целей часто используется гибкий бюджет, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности (пределах обычных уровней деятельности). С помощью гибкого бюджета четко обозначается связь между статичным бюджетом и фактическими результатами.

Формула гибкого бюджета – это уравнение, которое корректно определяет общие бюджетные затраты для любого уровня производственной деятельности.

Гибкий бюджет можно использовать как в предплановом, так и послеплановом периоде. При планировании, проигрывая и анализируя различные варианты, он помогает выбрать оптимальный объем продаж или производства, при анализе в послеплановом периоде – оценить фактические результаты.

21. Как определяется понятие релевантной информации?

Процесс выработки управленческого решения заключается в сравнении 2 или более возможных вариантов разрешения имеющейся проблемы и выбор наилучшего из них. Предоставление необходимой информации для руководства по каждой альтернативе обеспечивает бухгалтер по управленческому учету. Руководители на основе этих данных оценивают возможные варианты решения проблемы.

Релевантные затраты и расходы – это ожидаемые будущие затраты и расходы, которые различаются по альтернативным вариантам. Релевантными могут быть только затраты, относящиеся к будущему управленческому решению и отличающиеся по вариантам.

Следовательно, фактические данные сами по себе не являются релевантными, они не будут полезными при выработке решения и могут вообще не рассматриваться при обсуждении альтернатив. Тем не менее, прошлые данные необходимы, как основная база для прогнозирования величины и поведения будущих затрат.

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах информации позволяет облегчить и ускорить процесс выработки наилучшего решения.

22. Основные этапы цикла принятия управленческого решения.

Процесс принятия управленческих решений является особым видом деятельности, требующим высокой квалификации, практического опыта, развитой интуиции, часто родни искусству.

1. Возникновение проблемы.

2. Определение альтернативных курсов действий.

3. Анализ влияния каждой альтернативы на хозяйственные операции.

4. Принятие решения: выбор наилучшей альтернативы.

5. Анализ последствий решений (обратная связь).

На первом этапе, исходя из стоящей проблемы, бухгалтер должен определить все возможные направления действий, которые помогут руководству разрешить эту проблему. После определения альтернатив бухгалтер готовит полный анализ по каждому обсуждаемому варианту, рассчитывая суммарные затраты, возможную экономию ресурсов и фин. результат хозяйственных операций. Для каждого типа решений необходима различная информация.

Когда вся информация собрана и представлена соответствующим образом, руководство может выбрать наилучший вариант действий. После воплощения в жизнь выбранного решения бухгалтер должен проанализировать поствнедренческую ситуацию и представить руководству анализ результатов внедрения. Если нет необходимости в дальнейших действиях, процесс управления завершается, в противном случае весь цикл возобновляется.

23. Использования релевантного подхода в типичных хозяйственных ситуациях:

1. для спец. заказа;

2. для структуры видов продукции с учетом лимитирующего фактора;

3. для решения типа " купить или производить";

4. для решения по прекращению деятельности неприбыльного сегмента;

5. для решения вопросов модернизации оборудования.

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации, что при значительных объемах информации позволяет облегчить и ускорить процесс выработки наилучшего решения.

1. Руководство часто сталкивается с проблемой – принять или нет спец. заказ по цене ниже нормальной рыночной и иногда даже по цене ниже себестоимости. Такие заказы обычно состоят из большого количества однородной продукции, которая продается гуртом (например, упакована в большой контейнер). Так как руководство не ожидало такого заказа, он не мог быть включен в годовые планы продаж и расходов. И так как эти заказы являются одноразовыми событиями, случайными, то они не могут быть включены в прогнозы расходов и доходов на последующие годы. Компания может их принять только в случае, если позволяют производственные мощности.

2. При формировании производственной программы в условиях ограниченных производственных мощностей, например, человеко-часов или машино-часов, часто приходится выбирать определенные виды продукции, которые приносят наибольшую прибыль. Для определения, какой продукт или продукты производить (продавать) с целью максимизации прибыли, полезно использовать маржинальный подход. Сначала бухгалтер должен определить маржинальную прибыль для каждого продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного ресурса.

Критерием максимизации прибыли компании в условиях ограниченного ресурса является наибольшая маржинальная прибыль на единицу этого ресурса.

3. Основная проблема решения «купить или производить» - это определение всех элементов затрат и доходов, релевантных к такого рода решению. Здесь должны быть рассмотрены следующие необходимые данные:

Если производить – потребность в дорогостоящем оборудовании, переменные затраты по производству этой детали или части, затраты на ремонт и техобслуживание оборудования.

Если купить – цена закупки детали, узла или полуфабриката, арендная плата или другие поступления, полученные от использования освободившихся производственных мощностей, ликвидационная стоимость оборудования.

В ситуации принятия решения «купить или производить» комплектующие для изделий, требующих сборочных операций, выбор оптимального решения основывается не только на сравнении данных о себестоимости их изготовления и цены закупки, но, главным образом, на анализе альтернативного использования высвобождаемого при этом оборудования и других производственных ресурсов.

4. Для анализа финансовых последствий элиминирования сегмента компании необходимо учесть эффект изменения величины прибыли при принятии такого решения. Анализ заключается в сравнении 2 отчетов о прибылях и убытках компании, используя маржинальный подход, один из которых включает все данные о сегменте, а во втором эта информация исключается. Основная проблема, которую необходимо решить здесь – оставить продукт, услугу или подразделение или элиминировать их.

Требуется 2 инструмента анализа:

1) составление отчета с использованием маржинального подхода

2) приростной анализ

Первый помогает определить устранимые постоянные затраты, которые являются релевантными в данном решении, а приростной анализ дает сравнение операционных результатов 2 альтернатив, оставить сегмент или его ликвидировать.

5. Проблемы модернизации оборудования, замены устаревших машин и станков на новые более производительные являются типичными задачами не только оперативного управления, а в гораздо большей степени проблемами стратегического развития предприятия. Приобретение объектов основных средств требует, как правило, затрат значительных средств, и принятие такого решения должно учитывать прогнозные доходы и расходы на несколько лет вперед, на весь срок эксплуатации новых капитальных активов.

Принятие решений по капитальным вложениям представляет один из наиболее важных и трудных классов задач, стоящих перед руководством компании. Большинство компаний разрабатывают долгосрочные планы, определяя будущую деятельность на 5, 10 и более лет. Капитальные расходы являются неотъемлемой частью этих долгосрочных планов.

Интересы компании в целом в долгосрочном периоде вступают в противоречие с интересами конкретных лиц или их групп за более короткие периоды. В такой ситуации необходимо при оценке деятельности конкретных менеджеров и подразделений включить в анализ возможные негативные последствия от принятия решения, выгодного для компании в целом.

Дата публикования: 2015-11-01; Прочитано: 3829 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!