|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

2 страница. Сферы различий определяются рядом обстоятельств

|

|

Сферы различий определяются рядом обстоятельств. Укажем их.

1. Круг пользователей финансовой отчетности и цели ее подготовки. Российский бухгалтерский учет переживает сейчас переходный период. Еще совсем недавно главным пользователем отчетности были налоговые органы. Но постепенно бухгалтерский учет отделяется от налогового. Бухучет теперь не входит в интересы ФНС в той мере, в какой входил ранее. Таким образом, прежних пользователей он стал интересовать гораздо меньше. Однако новые пользователи – кредиторы, инвесторы, собственники и т.д. – пока не появились. В отличие от Запада, где их круг сформировался уже достаточно давно. Именно их интересам отвечают МСФО, обеспечивая адекватное отражение результатов хозяйственной деятельности в отчетности предприятия.

Таблица 1 Концептуальные различия между РСБУ и МСФО

| Принципы и допущения | МСФО | РСБУ |

| Непрерывность деятельности предприятия | Предполагается, что у предприятия нет ни намерений, ни необходимости прекращать или существенно сокращать свою деятельность в обозримом будущем | Не все предприятия реально применяют принцип непрерывности при подготовке финансовых отчетов: часть из них на грани банкротства, другие не могут гарантировать стабильность деятельности предприятий в будущем. Кроме того, отрицательное финансовое представление компании делается по причине налогообложения |

| Постоянство учетной политики | Учетная политика предприятия не подвергается каким-либо изменениям без явной необходимости | Отчетность ведется в соответствии с действующими законодательными положениями и нормами, которые постоянно меняются. В отчетности не отражаются влияния изменений в учетной политике |

| Метод начислений | Доходы (расходы) предприятия относятся на тот период, в котором они фактически были получены (понесены) | Доходы и расходы предприятия не всегда относятся на те периоды, в которые они реально имели место. Например, РСБУ не позволяет оценивать расходы, не подтвержденные документально, несмотря на то, что экономические выгоды, связанные с такими расходами, были уже получены |

| Существенность | В отчетность включаются только учетные позиции, которые могут повлиять на принятие решений | Перечень статей отчетности определяется Министерством финансов РФ. Процедуры учета некоторых несущественных элементов сложны и обременительны для системы бухгалтерского учета, например, учет малоценных и быстроизнашивающихся предметов |

| Преобладание сущности над формой | Результаты операций и сделок отражаются в соответствии с реальным положением вещей | Отражение операций и сделок подчиняется нормативным требованиям, таким образом, форма доминирует над содержанием |

| Осмотрительность (консерватизм) | Предпринимаются все необходимые меры для снятия неопределенности во избежание завышения активов или доходов и занижения обязательств и расходов | Принцип осмотрительности соблюдается не везде. Например, принцип оценки по наименьшей из себестоимости или рыночной стоимости редко используется в российской практике бухгалтерского учета, или не создаются резервы на моральное устаревание ТМЗ |

2. Роль профессионального суждения бухгалтера. Серьезным отличием российской системы бухгалтерского учета от МСФО является отсутствие у нас практики профессионального суждения бухгалтера. Российский учет отводит бухгалтеру роль исполнителя законов, постановлений, писем, инструкций. Он не требует от него выражения собственного суждения. Так, в ПБУ 4/99 [6] четко сказано, что достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

В соответствии же с МСФО основными критериями системы учета являются принципы, а не правила. Установить правила для всех случаев, возникающих в бизнес-практике, невозможно. МСФО отводят принципам особую роль, для западного бухгалтера они являются своего рода каноном. На основе принципов МСФО формируется профессиональное бухгалтерское суждение. А исходя из объективной необходимости того или иного предприятия и профессионального суждения бухгалтера уже определяются перечень статей финансовой отчетности, уровень существенности, уместность информации для пользователей. В российском учете все это пока носит декларативный характер.

3. Расхождения с МСФО в самих принципах учета. В российском учете нет отдельного нормативного документа, аналогичного принципам МСФО. Принципы составления отчетности упоминаются в ПБУ 1/98 «Учетная политика организации» [7], но и они значительно отличаются от установленных МСФО. Так, выполнение принципа преобладания сущности над формой в российских условиях практически невозможно ввиду обязательного соответствия требованиям нормативных документов. Принцип начисления, определяемый ПБУ 1/98 как допущение о временной определенности фактов хозяйственной деятельности, также не является безусловным. На практике доходы и расходы предприятия не всегда относятся на те периоды, в которые они реально имели место.

Что касается принципа сопоставимости, то в условиях постоянных изменений законодательства и экономической обстановки информация не может считаться сопоставимой. Поскольку в российской отчетности не учитываются изменения покупательной способности рубля, сопоставить результаты деятельности за несколько лет в условиях инфляции просто невозможно. А согласно МСФО 29 «Финансовая отчетность в условиях гиперинфляции» «выравнивание» покупательной способности валюты в условиях инфляционной экономики является обязательным. В дополнение к сказанному необходимо отметить, что в отличие от российского учета, где отчетность должна составляться только в рублях, международные стандарты разрешают составлять отчетность в валюте, функциональной для компании.

Принцип осмотрительности также соблюдается редко, поскольку российские предприятия зачастую предпочитают не производить переоценку на предмет обесценения.

4. Расхождения с МСФО в методах оценки элементов финансовой отчетности. Международные стандарты все большее предпочтение отдают оценке по справедливой стоимости, которая по определению представляет собой сумму денежных средств, достаточную для приобретения активов или исполнения обязательств при совершении сделки между хорошо осведомленными, желающими совершить сделку и независимыми друг от друга сторонами. Подобный подход уже используется при оценке объектов основных средств (альтернативный подход), выручки, финансовых инструментов, нематериальных активов, инвестиционной собственности, пенсионных выплат, аренды. Правление КМСФО планирует распространение данного метода и на другие объекты учета.

Цель оценки по справедливой стоимости заключается в том, чтобы дать пользователю информацию о финансовом состоянии и результатах деятельности предприятия исходя из реально существующей, а не исторической стоимости. Этот подход обеспечивает значимость и полезность представляемой в отчетности информации, так как позволяет определить истинную стоимость бизнеса. Так, в учете западных стран при оценке справедливой стоимости может быть использован метод дисконтированной стоимости денежных потоков, который большинству российских бухгалтеров даже не знаком. А ответ на вопрос, отличается ли в российской отчетности балансовая стоимость, например, основных средств от реальной, очевиден.

5. Различия в порядке учета самих объектов (запасов, основных средств, нематериальных активов и т.п.) и в составлении отчетности (см. таблицу 2).

Таблица 2 Сравнительный анализ основных положений РСБУ и МСФО

| Показатель | РСБУ | МСФО | Комментарии |

| Основные средства | |||

| Критерии признания | наличие права собственности; наличие документов; не предполагается последующая продажа; возможность приносить доход; период использования – свыше 12 месяцев | возможность приносить доход; риски и выгоды от обладания перешли к предприятию в результате прошлых событий; период использования – более одного отчетного периода (года) | Подход к первоначальной оценке в целом совпадает. Основное отличие – в соответствии с МСФО в стоимость приобретаемых основных средств может включаться резерв под их будущий демонтаж |

| Амортизация | Методы: линейный, уменьшаемого остатка; по сумме чисел срока полезного использования, пропорционально объему продукции. Срок полезного использования устанавливается предприятием. Может пересматриваться в случае модернизации и реконструкции | Методы: равномерного начисления, уменьшаемого остатка, суммы лет, суммы изделий. Срок полезного использования устанавливается предприятием. Может пересматриваться, если очевидно, что определен не точно | Могут возникать различия в накопленной амортизации. В отчетности по МСФО отсутствует понятие полностью самортизированных объектов основных средств. Согласно МСФО выбранный метод начисления амортизации можно изменить |

| Нематериальные активы | |||

| Критерии признания | отсутствие материальной структуры; отделимость от другого имущества; использование в производственных целях; срок использования – более 12 месяцев; не предполагается последующая продажа; возможность приносить доход; наличие документов | неденежный актив, не имеющий физической формы; возможность идентификации. Достаточным условием для этого является отделимость от другого имущества; возможность приносить доход; возможность достоверной оценки | В МСФО признаются НМА со сроком использования менее 12 месяцев. Для признания нематериального актива МСФО 38 не требует обязательного наличия надлежаще оформленных документов (юридических прав) |

| Запасы | |||

| Критерии признания | наличие документов; срок использования (реализации) – менее 12 месяцев | возможность приносить доход; риски и выгоды от обладания перешли к предприятию в результате прошлых событий; срок использования (реализации) – менее одного отчетного периода (года) | В отчетности по МСФО должны быть признаны запасы без документов (например, неотфактурованные поставки), если риски и выгоды от их обладания перешли к предприятию |

| Методы списания МПЗ | ФИФО, ЛИФО, по средней себестоимости, по себестоимости единицы | ФИФО, по средневзвешенной стоимости | Стоимость запасов на конец периода. А также себестоимость продукции могут значительно отличаться, если фирма использует различные методы списания МПЗ |

| Доходы | |||

| Критерии признания | организация имеет право на получение выручки в соответствии с договором; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод; расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены; право собственности на продукцию (товар) перешло к покупателю, или работа принята заказчиком (услуга оказана); сумма дохода в обязательном порядке должна быть подтверждена документально. Доходы в большинстве случаев признаются по методу начисления | компания перевела на покупателя значительные риски и выгоды, связанные с собственностью на товары; сумма выручки может быть надежно оценена; существует высокая вероятность того, что экономические выгоды, связанные с этой сделкой, поступят в компанию; понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены; компания больше не контролирует проданные товары. Доходы признаются по методу начисления | Скорее всего, существенных различий в учете доходов не возникнет. Однако в некоторых случаях расхождения возможны. Например, обмен однородными товарами, согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод |

| Расходы | |||

| Критерии признания | расход производится в соответствии с конкретным договором, требованиями законодательства, обычаями делового оборота; сумма расхода может быть определена; имеется уверенность, что в результате операции произойдет уменьшение экономических выгод. Расходы в большинстве случаев признаются по методу начисления. Расходы должны быть обязательно подтверждены документально | сумма расхода может быть надежно измерена; возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства. Расходы признаются по методу начисления | Критерии признания расходов сопоставимы, кроме одного: МСФО не устанавливают требований по обязательному документальному оформлению расходов. В российском бухучете есть возможность учитывать расходы по кассовому методу |

Необходимо отметить, что в июле 2004 г. Минфин обнародовал Концепцию развития бухучета и отчетности в России на ближайшие годы, согласно которой российский бизнес должен полностью перейти на МСФО к 2010 г. В 2006 г. планировалось принятие новой редакции Закона «О бухгалтерском учете» [2], в которой должны были быть разработаны предложения по закреплению в законодательстве роли профучастников рынка и иных заинтересованных общественных организаций в регулировании бухучета и отчетности, разработаны общие требования к регистрам бухучета, а также предложения по развитию системы аттестации бухгалтеров на основе стандартов Международной федерации бухгалтеров, однако такая редакция принята не была.

Российская отчетность ориентирована в первую очередь на налогообложение. Отчетность, составленная по МСФО, отражает интересы инвесторов и акционеров. Приведенный в этом разделе список отличий – не исчерпывающий. Он только иллюстрирует проблемы различного подхода (российского и западного) к формированию отчетности.

1. Валюта отчетности (МСФО 21)

Российская отчетность должна быть представлена в рублях. Составляя отчетность по МСФО, финансовый работник может использовать любую валюту (reporting currency): и американские доллары, и евро, и фунты стерлингов.

Достоинство. Представляя отчетность в долларах США, можно достигнуть лучшей сопоставимости финансовой отчетности крупнейших российских компаний с их западными конкурентами.

Недостаток. Российские компании, которые по тем или иным причинам выбрали для отчетности по МСФО иностранную валюту, обречены формировать два пакета документов – один в рублях, второй в валюте.

Как бы то ни было, в условиях ограниченной конвертируемости рубля трудно ожидать, что в ближайшем будущем западные партнеры российских фирм будут принимать отчетность (пусть и подготовленную по МСФО) в рублях, а не в евро или долларах США.

На мой взгляд, решить эту проблему можно, если разрешить формировать российскую отчетность также и в иностранной валюте. При этом всю статистическую и налоговую отчетность можно будет формировать в национальной валюте.

2. Отчетный период (МСФО 1)

В соответствии с российскими документами финансовый год абсолютно для всех предприятий начинается 1 января и заканчивается 31 декабря.

В МСФО 1 «Представление финансовой отчетности» таких ограничений нет. То есть западная компания сама определяет начало и окончание финансового года. Например, японская фармацевтическая компания «Яманучи» начинает финансовый год 1 марта, а заканчивает 28 – 29 февраля.

Более того, многие компании привязывают свой финансовый год не к календарному году, а к циклу в 52 недели (п.51 МСФО 1). Это так называемая система «4 + 4 + 5», когда финансовый год начинается, например, в понедельник. Первые четыре недели составляют первый месяц квартала, вторые четыре недели – второй месяц квартала, следующие пять недель – третий месяц квартала. И так далее. Подобная система весьма удобна для увязки финансового учета и управленческой отчетности фирмы. Естественно, при таком подходе год может начаться и закончиться когда угодно. Например, 2003 финансовый год компании «Циско» закончился 26 июля 2003 г.

Достоинство: права выбора. Многие компании отчетный период могут выбрать таким образом, что пик активности приходится на середину финансового периода. В этом случае финансовая отчетность наилучшим образом учтет такое годовое распределение: например, для аудиторских компаний – это период за ноябрь – апрель, поэтому финансовый год крупнейших аудиторских фирм начинается 1 августа и заканчивается 31 июля. Помимо этого ориентация на систему «4 + 4 + 5» наилучшим образом увязывает формирование финансовых отчетов с данными управленческого учета.

Недостаток жесткой российской системы. Российские подразделения западных фирм, выбравших в качестве финансового года период, начинающийся не 1 января, будут вынуждены учитывать «перехлест» отчетных дат. Например, в российских подразделениях компании «Яманучи» данные за январь и февраль войдут в «новую» российскую отчетность и в «старую» (прошлогоднюю) западную. А это – дополнительные расходы.

Достоинство жесткой российской системы. Однообразие в дате начала и окончания отчетного периода повышает сопоставимость отчетности, уменьшает риск манипулирования отчетностью, увязывает статистическую, налоговую и бухгалтерскую отчетность между собой.

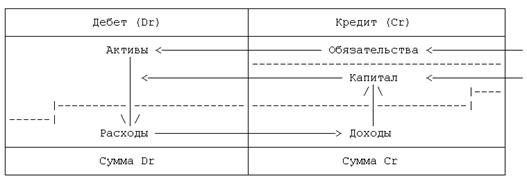

3. Планы счетов (лучшая практика и проект XBRL)

МСФО никак не регламентирует планы счетов компаний. Так, в основу построения плана счетов большинства западных компаний положены следующие принципы:

- пять основных элементов учета – активы, обязательства, капитал, доходы и расходы;

- два основных финансовых отчета, раскрывающих эти элементы, - балансовый отчет и отчет о прибылях и убытках;

- основные уравнения баланса.

Активы = Обязательства + Капитал + (Доходы – Расходы) – эта зависимость показывает источники формирования активов;

Активы – Обязательства = Капитал = Чистые активы – эта зависимость определяет капитал как остаточную величину между активами и обязательствами.

Динамика движения объектов учета в МСФО представлена на рис. 2.

Рис. 2 – Динамика движения объектов учета по МСФО [14]

Структура плана счетов МСФО повторяет структуру двух основных отчетов. Проиллюстрируем на примере:

Балансовый отчет

1000 Активы

1100 Долгосрочные активы

1110 Нематериальные активы

1120 Основные средства

1130 Долгосрочные финансовые вложения

1200 Краткосрочные активы

1210 Дебиторская задолженность

1220 Денежные средства

2000 Обязательства

2100 Долгосрочные обязательства

2110 Долгосрочная кредиторская задолженность

2120 Долгосрочные займы

2200 Краткосрочные обязательства

2210 Текущая часть долгосрочных обязательств

2220 Налоги и сборы

2230 Прочие краткосрочные обязательства

3000 Капитал

3100 Акционерный капитал

3110 Объявленный капитал

3120 Оплаченный капитал

3130 Собственные акции, выкупленные у акционеров

3200 Эмиссионный доход

3300 Прибыли (убытки) прошлых лет

3400 Прибыли (убытки) текущего периода

Прибыли и убытки

4000 Доходы

4100 Выручка от реализации

4200 Прочие доходы

5000 Расходы

5100 Себестоимость реализованной продукции

5200 Общие, коммерческие и административные расходы

6000 Налоги на прибыль

6100 Расход по налогу на прибыль

7000 Чрезвычайные доходы (чистые)

8000 Чрезвычайные расходы (чистые)

9000 Чистая прибыль (убыток) отчетного периода

Собственный капитал, вносимый акционерами (акционерный капитал, эмиссионный доход и т.д.), и заемный капитал (обязательства в виде кредитов и займов), который получает сама компания от третьих лиц, являются источником формирования активов фирмы – ресурсов, от которых она ожидает получить экономические выгоды.

Активы компании (основные средства, сырье и материалы, товары для перепродажи и т.д.), приобретенные за счет капитала и обязательств, становятся расходами (себестоимостью реализованной продукции, например). Они впоследствии сгенерируют доходы фирмы (например, в виде выручки).

Наконец, доходы фирмы увеличивают капитал, делая владельцев компании более богатыми, чем они были в момент вложения денег в фирму.

Для того чтобы видеть это движение объектов учета, план счетов МСФО как бы состоит из двух разделов – балансовых счетов (постоянные счета) и счетов прибылей и убытков (временные счета, которые имеют нулевое сальдо на начало финансового года).

План счетов в системе МСФО, разрабатываемый организацией, безо всякой «реформации баланса» позволяет видеть основные финансовые показатели уже в простой оборотно-сальдовой ведомости.

По сути, отражая операции в учете, при таком подходе корреспондируют не бухгалтерские счета, а статьи баланса и отчета о прибылях и убытках. А это приводит к более адекватной оценке бухгалтером финансово-хозяйственных операций и их влиянию на финансовую отчетность.

Принцип же построения российского Плана счетов базируется на другой модели – кругооборота средств предприятия (см. рис. 3).

Основные разделы российского Плана счетов:

I раздел: Внеоборотные активы (счета 01 - 09)

II раздел: Производственные запасы (счета 10 - 19)

III раздел: Затраты на производство (счета 20 - 39)

IV раздел: Готовая продукция и товары (счета 40 - 49)

V раздел: Денежные средства (счета 50 - 59)

VI раздел: Расчеты (счета 60 - 79)

VII раздел: Капитал (счета 80 - 89)

VIII раздел: Финансовые результаты (счета 90 - 99)

Забалансовые счета (счета 001 - 011)

Российский План счетов не связан со структурой основных финансовых отчетов. В результате главный бухгалтер, составляя отчетность, вынужден «переводить» данные, подготовленные по плану счетов «кругооборота средств предприятия», в финансовую отчетность, показывающую оценку активов, обязательств, капитала, доходов и расходов.

Достоинство англосаксонского подхода. Свободная форма западного плана счетов позволяет более быстро строить отчетные формы.

Недостаток англосаксонского подхода. Отсутствие унификации планов счетов. Но этот недостаток решают рекомендации Комитета по разработке расширяемого языка бизнес-отчетов (XBRL, www.xbrl.org).

Недостаток российского Плана счетов. Полное отсутствие «автоматической» увязки с форматами основных отчетов.

4. Денежные средства (МСФО 7)

Кажется, что может быть различного в оценке денежных средств и их эквивалентов, находящихся в распоряжении предприятия? На первый взгляд, статьи в балансах, подготовленных по МСФО и по ПБУ, должны быть одинаковыми. И, тем не менее, это не так.

Как делают оценку в российском учете? Главбух берет сальдо по счету 50 (например, 1000 руб.), анализирует сальдо контрольной банковской выписки по счету 51 (например, эта сумма на отчетную дату составила 2 000 000 руб.). Добавляет остаток по банковской выписке валютного счета 52 (например, 1 500 000 руб.). В результате получает сумму в 3 501 000 руб. и отражает ее в балансе.

Однако, с точки зрения МСФО, далеко не все эти суммы отвечают определению денежных средств и их эквивалентов, которые могут превратиться в наличность в течение 90 дней. Предположим, на счете 50 субсчет «Денежные документы», учтен авиабилет на сумму 950 руб., купленный для командированного сотрудника. Увы, но билет уже не станет наличностью, - это чистой воды «расход текущего периода», а не «актив». Другой пример – расчетный счет арестован налоговой инспекцией. Наконец, сумма на валютном счете – это долгосрочный кредит, полученный организацией с условием неснижаемого остатка, - и этот остаток составляет 500 000 руб.

Посчитаем сумму средств, которые действительно находятся в распоряжении организации: 50 руб. в кассе, 0 руб. на расчетном счете, 1 000 000 руб. – на валютном счете. Итого - 1 000 050 руб.

С точки зрения принятия решений, вторая сумма (по МСФО) более точно отражает положение фирмы.

С другой стороны, какое дело компании, скажем, до того, что на ее расчетном счете числится 2 000 000 руб., если она ни копейки из этой суммы использовать не может?

5. Основные средства (МСФО 16)

При учете основных средств в МСФО очень часто употребляют значения ликвидационной и амортизационной стоимости.

Например, компания приобрела автомашину за 10 000 у. е. и собирается в конце срока эксплуатации продать ее за 1000 у. е. При этом расходы на продажу составят 600 у. е. В таком случае ликвидационная стоимость машины составит 400 у. е. (1000 – 600). А амортизационная стоимость составит не 10 000 у. е., а 9600 у. е. Именно 9600 у. е. будет амортизироваться (возмещаться через использование), а оставшиеся 400 у. е. компания возместит через реализацию машины.

В российском же учете амортизироваться будет 10 000 у. е., что, с одной стороны, завысит оценку расходов по амортизации, а с другой – не совсем верно сопоставит эти расходы с доходами.

6. Запасы (МСФО 2)

В российском учете (ПБУ 5) под запасами подразумевается имущество предприятия. В международном учете (МСФО 2) под запасами подразумеваются активы. В МСФО запрещен (с 1 января 2005 г.) метод учета ЛИФО. В МСФО 2 к запасам относится и незавершенное производство, а в российских стандартах учет незавершенного производства не регламентируется.

7. Лизинг (МСФО 17)

По договору финансового лизинга в российском учете объект лизинга можно учитывать либо на балансе арендатора, либо арендодателя. В МСФО подобное имущество учитывает только арендатор, для того чтобы дать более точную оценку его активов и обязательств. Проценты по договору лизинга в МСФО учитывают не равномерно (как в российском учете), а в зависимости от суммы непогашенного основного долга. Проценты считают по сложной ставке, при этом используют актуарный или кумулятивный метод их расчета.

8. Дебиторская задолженность (МСФО 1)

По МСФО оценку дебиторской задолженности делать без оценки резерва под возможные потери от плохих дебиторов нельзя. Для этого строится отчет о старении дебиторской задолженности (просроченной дебиторской задолженности).

Начисление такого резерва дает более осторожные оценки денежных средств, которые поступят в организацию. Допустим, за отчетный период компания продала товаров и оказала услуг на 1 000 000 у. е. При этом прошлый опыт организации показывает, что 5 процентов от выставленных счетов клиенты никогда не оплачивают. Какая цифра более верна для оценки денежных средств, которые поступят в компанию, - 1 000 000 у. е. или всего лишь 950 000 у. е.? Конечно, хотелось бы получить весь 1 000 000 у. е., но жизнь, увы, вносит свои коррективы...

9. Выручка (МСФО 18)

При оценке выручки в МСФО компании всегда учитывают экономическое содержание операции, а не ее юридическую форму. Так, при подготовке западной отчетности из статей выручки исключаются «доходы» от операций продажи с обратной арендой или сделки по продаже ценных бумаг «репо».

Приведем пример. Компания продала свой завод за 90 000 000 у. е. на условиях обратной аренды. То есть получила денежные средства и стала арендатором собственного завода, выкупающего его обратно в свою собственность, скажем, за 10 лет.

В российской отчетности эта сумма войдет в финансовые результаты (в выручку), поскольку по договору была продажа завода. А в МСФО эта сумма в отчете о прибылях и убытках отражена не будет, поскольку на самом деле фирма просто получила кредит под залог собственного завода.

Какая же оценка выручки более справедлива - 90 000 000 у. е. или 0? Ответ очевиден – выручки не было. Был только полученный кредит.

10. Кредиторская задолженность (МСФО 1)

При подготовке отчетности по МСФО из статей долгосрочной кредиторской задолженности делается перенос «текущей части долгосрочных обязательств». Например, компания имеет кредит в размере 500 000 руб. Из них 100 000 руб. должны быть погашены в ближайшие 12 месяцев. Специалист, готовящий финансовую отчетность, всегда сделает проводку:

Dr «Долгосрочная кредиторская задолженность» - 100 000 руб.

Cr «Текущая часть долгосрочных обязательств» - 100 000 руб.

Получается, что в статьях краткосрочной задолженности будет представлена более точная оценка денежных средств, которые фирме придется заплатить в ближайшей перспективе. И наоборот, без такой проводки (отсутствие ее характерно для российской отчетности) оценка структуры обязательств будет ненадежной.

Таким образом, становится ясно, что переход на МСФО стал мировой тенденцией и к нему необходимо готовиться уже сегодня с тем, чтобы получить конкурентные преимущества завтра [23].

Дата публикования: 2015-11-01; Прочитано: 385 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!