|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Сравнительный анализ управленческого и финансового учета

|

|

| Характеристики | Управ. Учет | Финучет |

| Цель учета | Оказание помощи администрации в управлении предприятием | Подготовка финансовой(бухгалтерской отчётности) |

| Обязательность организации и ведения учета | Не обязателен. Вводится по решению администрации предприятия | Обязателен по закону |

| Пользователи информации | Внутренние – небольшая группа менеджеров разного уровня управления, персональный состав которой известен | Внешние – большая группа людей, члены которой неизвестны, еще и внутренние – высший управленческий персонал |

Продолжение таблицы...

Организация управленческого учета в организации

1. Автономный

2. Основные признаки первого варианта, отличие в том, что обмен информации осуществляется с помощью зеркальных отражающие счетов

3. Интегрированный

4. Бух. Учет используется только для финн.учета, управленческий Учет объединен с операционным.

Лекция 4

Затраты, расходы и себестоимость продукции

Общая схема производства и продажи продукции (схема)

| Ресурсы производства | Факторы производства | Затраты | Результаты |

| 1. Материальные 2. Трудовые 3. Энергетические 4. Информационные 5. Инфраструктура 6. Финансовые | Основные: 1. Рабочая сила(труд) 2. Предметы труда 3. Средства труда Дополнительные: 1. Энергия 2. Технология 3. Организация 4. Информация 5. Инфраструктура (производственная и социальная) | 1. Матер. Затраты 2. На оплату труда 3. Отчисления на сон нужды 4. Амортизация 5. Прочие затраты | Продукт(товар, работы, услуги) |

Затраты это ресурсы, использованные на определённые цели.

Услуга это деятельность, которая не имеет материально-вещественного результата.

Лекция 5,6,7

Лекция 8

2.Планирование затрат и обоснование управленческих решений.

Затраты принято делить на постоянные и переменные.

Лекция 9

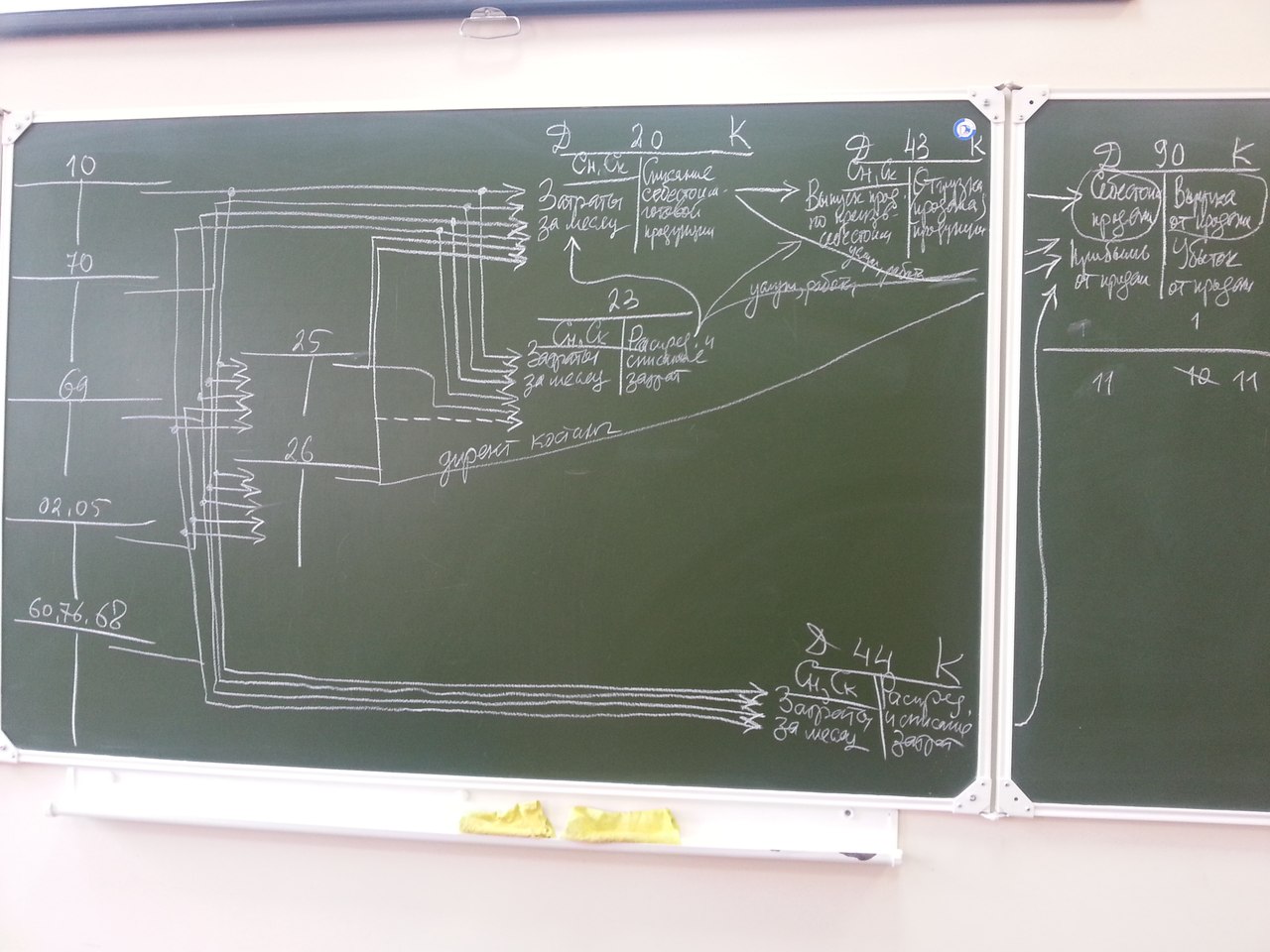

Общая схема учета производства:

(схема)

Лекция 10

Калькулирование себестоимости продукции.

Основные понятия и принципы аалькулирования с/с продукции.

С/с складывается из расходов на производство. Чем затраты отличаются от расходов: затраты на одну единицу продукции, расходы за период.

Затраты подход к ценообразованию используется когда продукция не массовая, а штучная.

1 принцип причинности: В с/с продукта включаются те затраты, причиной возникновения которых стал данный продукт.

Косвенные затраты включаются в с/с продукции разными методами.

2 принцип: принцип начисления. Затраты на производство и продажу продукцию отражаются в учете и включаются в с/с продукции в том отчётном периоде, в котором они имели место, не зависимо от времени их реальной оплаты.

3 принцип: разделение текущих затрат и капитальных вложений. Текущие затраты включаются в себестоимость продукции в том же отчётном периоде, в котором они фактически возникли. Капитальные затраты (капитальные вложения/реальные инвестиции) включаются в с/с путем амортизации.

4 принцип – согласованность калькулирования с/с с организацией учета затрат на производство и продажу.

Вперую очередь должны быть согласованы объекты учета и методы учета и калькулирование с/с продукции.

5 принцип – сопоставимость плановых и учётных данных в отношении состава и классификации затрат, объектов и единиц калькулирования и д р.

6 принцип – принцип пропорциональности: величина косвенных затрат и база их распределения должны находиться в прямо пропорциональной зависимости.

7 принцип – балансовое обобщение затрат: Сг=НПн+З-Б-О-НПк

Формируется за счет затрат в незавершённом производстве на начало отчётного периода. З- затраты на производство в отчётном периоде. Б – потеря от брака, списанная на виновников. О- стоимость возвратных отходов. НПк – затраты в незавершённом производстве на конец периода.

| Д | К |

| Сн=НПн | Б О Сг |

| ОбД=З Ск=НПк | ОбК=Б+О+Сг |

8 принцип-Калькулирование должно осуществляться с учетом целевого назначения калькуляции. Возможны разные виды и показатели с/с в зависимости от задач калькулирования.

Дата публикования: 2015-11-01; Прочитано: 190 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!