|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Определяется как соотношение площади носа на скорость вращения пальца

|

|

Коэффициент корреляции

От -1 до 1

где  ,

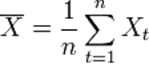

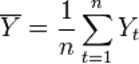

,  — среднее значение выборок.

— среднее значение выборок.

Полная положительная корреляция и полная отрицательная

Решения при выборе оптимального портфеля

1) определение эффективного множества портфелей

2) выбор из эффективного множества единственного портфеля, наилучшего для отдельного инвестора

эффективный портфель и эффективная граница

Модель Марковица

Портфель Марковица минимального риска [править | править исходный текст]

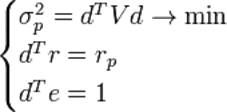

Задача оптимизации портфеля активов с вектором средней доходности  ковариационной матрицей

ковариационной матрицей  может быть сформулирована следующим образом

может быть сформулирована следующим образом

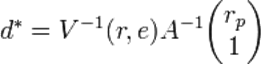

К этим условиям в задаче оптимизации портфеля активов следует добавить условие положительности портфеля (долей). Однако, в общем случае финансовых инструментов предполагается возможность открытия коротких позиций (отрицательных долей инструментов в портфеле). Тогда можно найти общее аналитическое решение задачи. Если обозначить,

то решение задачи имеет вид

Тогда зависимость дисперсии оптимизированного (эффективного) портфеля от требуемой доходности будет иметь вид

где  — минимально возможная дисперсия доходности портфеля и соответствующая ему средняя доходность

— минимально возможная дисперсия доходности портфеля и соответствующая ему средняя доходность

— доходность портфеля, с соотношением риск-доходность таким же как и портфель минимального риска (графически это единственная точка пересечения с параболой прямой, проходящей через начало координат и вершину параболы)

— доходность портфеля, с соотношением риск-доходность таким же как и портфель минимального риска (графически это единственная точка пересечения с параболой прямой, проходящей через начало координат и вершину параболы)

Портфель Тобина минимального риска [править | править исходный текст]

При наличии безрискового актива (с нулевой дисперсией доходности) с доходностью  формулировка задачи меняется

формулировка задачи меняется

Решение этой задачи имеет вид

Вектор структуры рискового портфеля (доли рисковых активов не во всем портфеле, а в общей стоимости рискового портфеля) будет равен

Видно, что структура рисковой части портфеля не зависит от требуемой доходности. Требуемая доходность определяет лишь соотношение рискового портфеля и безрискового актива.

Средняя доходность рискового портфеля будет равна

Стандартное отклонение оптимального (эффективного) портфеля зависит от требуемой доходности линейно, а именно следующим образом

Нетрудно также определить связь средней доходности отдельных инструментов от средней доходностью портфеля. Для этого определим вектор коэффициентов

Отсюда получаем, что если инвесторы рациональны, то рыночный портфель условно можно считать эффективным, следовательно на рынке средняя доходность инструмента связана с доходностью рыночного портфеля следующим линейным образом

Это модель оценки финансовых активов — CAPM

Задачи оптимизации портфелей в модели Марковица

Минимальный риск при заданной доходности

Максимальная эффективность при уровне риска не превышающего заданного значения

Модели оценки доходности финансовых активов

Индексы, многие из них средневзвешенные

AEX index

ATX

CAC 40

DAX

DJLA

FTSE

Nikkei 225

SnP 500

Toppix

Модель Шарпа

Ожидаемую доходность актива можно определить не только с помощью уравнения SML, но также на основе так называемых индексных моделей. Их суть состоит в том, что изменение доходности и цены актива зависит от ряда показателей, характеризующих состояние рынка, или индексов.

Простая индексная модель была предложена У. Шарпом в середине 1960-х годов. Ее часто называют рыночной моделью [3]. В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Она предполагается линейной. Уравнение модели имеет следующий вид:

(20.14)

(20.14)

где E(ri) – ожидаемая доходность актива;

yi – доходность актива в отсутствии влияния на него рыночных факторов;

βi – коэффициент бета актива;

E(rm) – ожидаемая доходность рыночного портфеля;

εi – независимая случайная переменная (ошибка): показывает специфический риск актива, который нельзя объяснить действием рыночных сил. Значение ее средней равно нулю. Она имеет постоянную дисперсию, ковариацию с доходностью рынка равную нулю; ковариацию с нерыночным компонентом доходности других активов равную нулю.

Если уравнение (20.14) применить к широко диверсифицированному портфелю, то значения случайных переменных εi, поскольку они изменяются как в положительном, так и в отрицательном направлениях, погасят друг друга. Поэтому для широко диверсифицированного портфеля специфическим риском можно пренебречь. Тогда модель Шарпа принимает вид:

где E(rp) – ожидаемая доходность портфеля;

βp – бета портфеля;

yр – доходность портфеля в отсутствии влияния рыночных факторов.

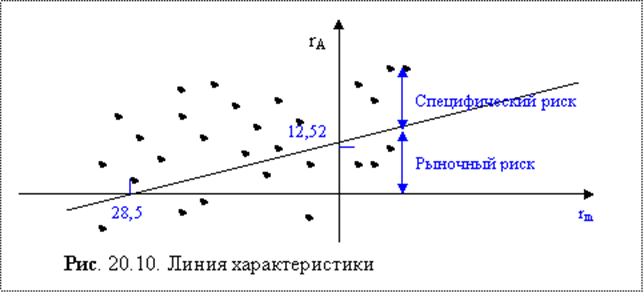

Графически модель Шарпа представлена на рис. 20.10. Она показывает зависимость между доходностью рынка (rm) и доходностью актива (ri) и представляет собой прямую линию. Ее называют линией характеристики. Независимой переменной выступает доходность рынка. Наклон линии характеристики определяется коэффициентом бета, а пересечение с осью ординат – значением показателя y i.

Бета рассчитывается по формуле:

yi – определяется по формуле:

где  - средняя доходность i-го актива за предыдущие периоды времени;

- средняя доходность i-го актива за предыдущие периоды времени;

- средняя доходность рынка за предыдущие периоды времени.

- средняя доходность рынка за предыдущие периоды времени.

Пример. Средняя доходность актива А равна 20%, средняя доходность рынка 17%. Ковариация доходности актива и доходности рынка составляет 0,04. Дисперсия доходности рынка 0,09. Определить уравнение рыночной модели.

Решение.

Бета актива А равна:

Уравнение рыночной модели имеет вид:

Графически оно представлено на рис. 20.10. Точками показаны значения доходности актива А и рынка для различных моментов времени в прошлом.

На рис. 20.12 представлен случай, когда бета положительна, и поэтому график рыночной модели направлен вправо вверх (положительный наклон), т. е при увеличении доходности рынка доходность актива повышается, а при понижении – падает. При отрицательном значении беты график имеет отрицательный наклон: при увеличении доходности рынка доходность актива понижается. Более крутой наклон линии говорит о высоком значении беты и большем риске актива. Менее крутой наклон – о меньшем значении беты и меньшем риске. При β = 1 доходность актива соответствует доходности рынка, за исключением случайной переменной, характеризующей специфический риск.

Если построить график модели для самого рыночного портфеля относительно рыночного портфеля, то значение у для него равно нулю, а беты +1.

Теория рыночной цены финансовых активов

CML – уравнение линии рынка капитала

Линия рынка капиталов (англ. Capital Market Line, CML) является графическим отображением всех возможных комбинаций портфеля, состоящего из безрискового актива и рыночного портфеля. В общем виде ожидаемую доходность такого портфеля (kC) можно представить следующим образом:

kC = y*kM + (1-y)*kRF

где y – доля рисковых активов, повторяющих структуру рыночного портфеля, в портфеле c;

(1-y) – доля безрискового актива в портфеле c;

kM – ожидаемая доходность рыночного портфеля M;

kRF – безрисковая процентная ставка.

В этой ситуации инвестор, используя только собственные средства, может сформировать портфель с доходностью, не превышающей рыночную (kM). Однако использование левериджа, то есть привлечение заемного финансирования, позволяет увеличить количество рисковых активов (активов, за счет которых формируется рыночный портфель), тем самым увеличивая его ожидаемую доходность. То есть, на линии рынка капитала располагаются портфели, ожидаемая доходность и риск которых могут быть существенно превышать рыночные.

Дата публикования: 2015-11-01; Прочитано: 367 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!