|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Расчет потребности в персонале

|

|

Планирование потребности в персонале

Содержание, задачи и технология планирования потребности в персонале

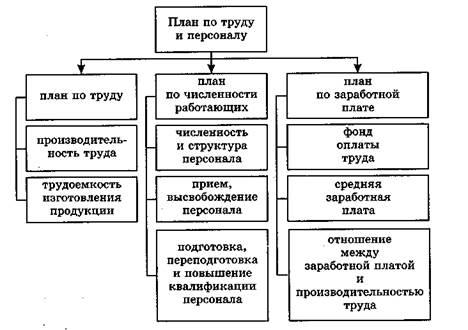

Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу (рисунок 6.1).

Рисунок 6.1 Структура плана по труду и персоналу

Значение и роль плана по труду и персоналу фирмы определяются следующим моментами:

- затраты на содержание персонала составляют значительную часть издержек предприятия, определяют цену реализации продукции и ее конкурентоспособность;

- персонал фирмы является важнейшим фактором производства. Именно от него зависит, насколько эффективно используются на предприятии средства и предметы труда, насколько успешно работает предприятие в целом. Поэтому на каждом предприятии должна разрабатываться и осуществляться кадровая политика, служащая исходной базой для планирования персонала;

- в настоящее время возрастает коллективный и инвестиционный характер труда. Это выражается в разработке и реализации на предприятии значительного числа различных инновационных проектов, в которых задействовано большое количество работников. Эффективность этих проектов во многом зависит от того, насколько скоординированы усилия исполнителей, что может быть обеспечено только на планомерной основе.

Целью разработки планапо труду и персоналу является определение рациональной (экономически обоснованной) потребности фирмы в персонале и обеспечение эффективного его использования в планируемом периоде времени.

К числу основных задач, которые решаются в процессе планирования труда, относятся следующие:

- создание здорового и работоспособного трудового коллектива, способного выполнить намеченные тактическим планом цели;

- формирование оптимальной половозрастной и квалификационной структуры трудового коллектива фирмы;

- подготовка, переподготовка и повышение квалификации персонала фирмы;

- совершенствование организации труда;

- стимулирование труда;

- создание благоприятных условий труда и отдыха для персонала;

- повышение производительности и качества труда;

- обеспечение оптимального соотношения между численностью персонала, заработной платой и производительностью труда в планируемом периоде;

- ротация персонала (прием, увольнение, перевод на другую работу);

- оптимизация средств на содержание персонала и т.д.

Процесс планирования труда является составной частью тактического планирования. Планирование персонала является наиболее сложным. Это обусловлено тем, что каждый член трудового коллектива фирмы имеет свои потенциальные трудовые возможности, черты характера и в этом отношении он неповторим. Следовательно, трудовой коллектив как объект тактического планирования не представляет собой сумму работников фирмы, а характеризуется синергетическим эффектом, оценить который чрезвычайно сложно.

В соответствии со структурой тактического плана планирование персонала охватывает планирование труда и планирование оплаты труда. Для этого в плане по труду и персоналу выделяются три раздела: план по труду; план по численности персонала и план по заработной плате.

Содержание и информационные связиплана по труду и персоналу с другими разделами тактического плана фирмы представлены на рисунке 6.2.

В плане по труду и численности фирмы рассчитываются показатели производительности труда; определяется трудоемкость изготовления единицы продукции и планируемого объема товарного выпуска, численность работающих в разрезе различных категорий персонала, планируемая величина затрат на содержание персонала фирмы и ее структурных подразделений, численность высвобождаемых (увольняемых) и принимаемых на работу работников; намечаются мероприятия по совершенствованию организации труда, подготовке, переподготовке и повышению квалификации кадров, формированию и готовятся исходные данные для планирования фонда оплаты труда и фонда заработной платы, средней заработной платы работников фирмы и т.д.

План по труду и персоналу связан с основными разделами тактического плана: планом производства и реализации продукции; нормами и нормативами; планом инноваций; планом по издержкам; финансовым

|

планом; экономической эффективностью производства; планом по фондам и т.д.

Рисунок 6.2. Содержание и информационные связи плана по труду и персоналу с другими разделами тактического плана.

План по труду и персоналу разрабатывается на основе плана производства и реализации продукции, поскольку численность персонала напрямую связана с объемами выпускаемой продукции и оказываемых услуг. В то же время потребность в персонале зависит от степени обоснованности применяемых на предприятии норм и нормативов времени, обслуживания, численности, управляемости и эффективности, что находит свое отражение в соответствующем разделе тактического плана.

Финансовый план и план по фондам характеризуют экономические возможности и результативность хозяйственной деятельности, определяют размер средств, направляемых на оплату труда, и влияют на величину затрат на содержание персонала фирмы. В свою очередь величина затрат на содержание персонала влияет на уровень издержек фирмы и отражается в плане по издержкам.

План инноваций фирмы содержит мероприятия по совершенствованию организации труда, а также другие инновации (нововведения), прямо или косвенно связанные с уменьшением или увеличением численности персонала и затрат на его содержание в планируемом периоде. На основе этого раздела тактического плана формируются требования к квалификационно-профессиональному уровню персонала фирмы исходя из планируемых изменений в технике, технологии, организации производства, труда и управления.

В соответствии с указанными требованиями в плане по труду и персоналу составляется план развития персонала, который устанавливает задания по приему новых сотрудников, сокращению или переводу работников на другую работу, подготовке, переподготовке и повышению квалификации персонала фирмы. С учетом плана развития персонала и тактических целей фирмы уточняются функции, полномочия и ответственность структурных подразделений фирмы, производственная и организационная структура, составляется новое штатное расписание, а также планируются другие реструктуризационные мероприятия. В процессе планирования развития персонала формируется кадровый резерв работников на выдвижение на более высокие должности (реестр кадров фирмы). Основная цель планирования развития персонала— повышение эффективности использования трудового потенциала фирмы.

Технологический процесс планирования труда и численности представляет собой последовательность взаимосвязанных процедур, которые имеют определенный набор исходных данных, алгоритм расчета показателей и законченный результат, в процессе планирования выполняются следующие плановые расчеты:

- анализируется выполнение плана по труду и численности за предшествующий период;

- рассчитываются плановые показатели производительности труда;

- определяется нормативная трудоемкость изготовления единицы продукции, работ и товарного выпуска;

- рассчитывается плановый баланс рабочего времени одного работающего;

- рассчитывается потребность в персонале, его плановая структура и движение;

- планируется развитие персонала.

Планирование производительности труда

При составлении планов по труду особое внимание должно уделяться выявлению и использованию имеющихся резервов повышения производительности труда и максимальному сокращению потребности в дополнительной численности трудовых ресурсов.

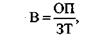

В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста. Для оценки уровня производительности труда в плановых расчетах применяются три метода: натуральный (условно-натуральный); трудовой и стоимостной. При этом наиболее часто применяются два показателя: выработка и трудоемкость.

Выработка (В) рассчитывается по следующей формуле:

где ОП — объем производства продукции, рассчитанный в натуральных (условно-натуральных), стоимостных или трудовых показателях по реализованной, валовой, чистой (условно-чистой) продукции за определенный промежуток времени (год, квартал, месяц, день); ЗТ — затраты труда на данный объем производства продукции.

В практике планирования наиболее часто применяются показатели годовой, месячной, дневной и часовой выработки, исчисленные по товарной продукции в стоимостном выражении.

Годовая (месячная) выработка рассчитывается делением запланированного объема продукции на плановую среднесписочную численность промышленно-производственного персонала за планируемый период (год, месяц). Для проведения анализа и более точных расчетов производительности труда, при планировании инновационных мероприятий, может рассчитываться выработка на одного рабочего и одного производственного рабочего. Годовая (месячная) выработка характеризует использование рабочего времени за год, месяц.

Дневная выработкарассчитывается делением предусматриваемого объема продукции в планируемом периоде (год, квартал, месяц) на количество человеко-дней, которые должны быть отработаны промышленно-производственным персоналом в данном плановом периоде. Она характеризует эффективность использования рабочего дня.

Часовая выработкаопределяется делением объема продукции на планируемый суммарный фонд времени промышленно-производственного персонала. Она характеризует часовую эффективность труда.

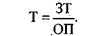

Во внутрифирменном планировании, особенно в промышленности, широко применяются показатели трудоемкости.

Трудоемкость (Т) рассчитывается по формуле

Расчет плановой трудоемкости изготовления продукции (единицы, товарного выпуска) осуществляется в три этапа:

- анализ уровня и структуры фактической трудоемкости продукции в базисном и отчетном периодах с целью выявления резервов ее снижения;

- определение возможного снижения трудоемкости изготовления продукции в плановом периоде с учетом выявленных в процессе анализа факторов и источников экономии трудозатрат;

- расчет планового уровня и структуры трудоемкости изготовления единицы продукции (работ) и планируемого товарного выпуска.

I. Первым этапом планирования трудоемкости является анализ ее уровня и структуры в базисном и отчетном периодах. В процессе такого анализа необходимо выявить все основные факторы, под воздействием которых сложился уровень и структура трудозатрат в базисном периоде.

Анализ проводится по следующим направлениям.

1. Изучение организации и обслуживания рабочих мест во всех структурных подразделениях фирмы. Организация и обслуживание рабочих мест включает: обеспечение рабочих мест энергией, сырьем, материалами, полуфабрикатами, инструментом и приспособлениями; наладку, переналадку и ремонт оборудования; контроль качества продукции; санитарно-гигиенические условия работающих.

2. Разделение и кооперация труда. Данное направление предполагает анализ эффективности построения трудовых процессов по функциональным, профессиональным и квалификационным признакам. Критерием эффективности такого разделения является сокращение общих затрат труда.

3. Эффективность приемов и методов труда. Данное направление предусматривает анализ эффективности расчленения производственного процесса на операции, приемы, движения и микродвижения, что является объектом нормирования труда.

Количественным показателем прогрессивности применяемых приемов и методов труда является объем внедрения технически обоснованных норм.

4. Мотивация труда. Анализ эффективности системы материального и морального стимулирования в фирме представляет собой относительно самостоятельную проблему. На данном этапе важно выявить, как стимулируется перевыполнение норм выработки и обслуживания, внедрение технически обоснованных норм, влияние перевыполнения норм на качество продукции, работ. Совершенствование системы стимулирования является важным резервом снижения трудоемкости. Показателями, с помощью которых можно оценить эффективность системы стимулирования, являются коэффициент текучести кадров, средняя заработная плата, удельный вес выплат из фонда потребления в средней заработной плате работника, количество прогулов, величина потерь рабочего времени и т.д.

5. Квалификация кадров. Квалификация кадров характеризуется многими параметрами: средним разрядом рабочих, стажем работы на данном предприятии, удельным весом персонала с высшим и средним специальным образованием в численности ППП, величиной затрат на подготовку и повышение квалификации кадров в издержках предприятия и т.д.

6. Условия труда.

7. Дисциплина труда.

II. На втором этапе планирования трудоемкости определяется возможное ее снижение в плановом периоде. Особое внимание должно уделяться той части резервов, которые могут быть реализованы без крупный инвестиций, например за счет сокращения простоев и нерациональных затрат рабочего времени, вследствие улучшения планирования и координации хозяйственных процессов. Затем анализируются все мероприятия плана технического и организационного развития. По каждому мероприятию из расчетов экономической эффективности выписываются факторы и источники экономии трудозатрат. С учетом времени внедрения мероприятий определяется возможное снижение трудоемкости в плановом периоде.

Основой для планирования снижения трудоемкости служит технологическая трудоемкость, поскольку основные виды трудоемкости, как правило, рассчитываются относительно ее величины. Расчет возможного снижения технологической трудоемкости ведется в разрезе основных технико-экономических факторов, принятых при расчете производительности труда.

III. На третьем этапе определяются плановая трудоемкость изготовления одного изделия и товарного выпуска. Расчет ведется в следующей последовательности:

1. Рассчитывается плановая технологическая трудоемкость изделия;

2. Рассчитываются плановая трудоемкость обслуживания, производственная трудоемкость;

3. Определяется плановая трудоемкость товарного выпуска;

4. Определяются итоговые показатели трудоемкости продукции в целом по фирме.

В практике внутрифирменного планирования применяются следующие методы планирования производительности труда:

- корректировки базисной производительности труда с учетом ее изменения в планируемом году за счет технико-экономических факторов;

- прямого счета на основе трудоемкости производственной программы;

- укрупненные методы.

Каждый из них имеет свою точность и область применения. Так, методы планирования по технико-экономическим факторам и трудоемкости обладают высокой точностью и обоснованностью планируемых показателей, однако имеют большую трудоемкость расчетов. Поэтому они применяются на стадии окончательного составления плана и при планировании отдельных инновационных проектов и мероприятий.

На стадии предплановой подготовки нашли широкое распространение укрупненные методы планирования производительности труда, например на основе экономико-математических моделей или сложившейся динамики (экстраполяции). Указанные методы имеют незначительную трудоемкость реализации и характеризуются относительно невысокой точностью расчетов. Поэтому в предварительных расчетах они вполне эффективны.

Расчет потребности в персонале

При расчете потребности предприятия в персонале необходимо обеспечить наиболее рациональное использование трудовых ресурсов, оптимальное соотношение различных категорий персонала, максимально возможное высвобождение работников для использования их для освоения новых видов деятельности.

Расчет потребности в персонале необходимо производить в разрезе категорий работающих. В настоящее время в планировании принята следующая классификация персонала.

Все работники предприятия подразделяются на две группы:

• промышленно-производственный персонал (персонал основной деятельности);

• персонал непромышленных организаций, состоящих на балансе фирмы (персонал неосновной деятельности).

В численность промышленно-производственного персонала включаются работники:

- основных и вспомогательных цехов;

- подсобных производств: лесозаготовок, торфоразработок, карьеров, тарных цехов, работники типографии и т.п.;

- обслуживающие электрические и тепловые сети, подстанции;

- транспортных цехов, преимущественно обслуживающих производство;

- занятые на погрузочно-разгрузочных работах, включая обслуживание потребителей;

- научно-исследовательских, конструкторских, технологических организаций, находящихся на балансе фирмы;

- лабораторий;

- занятые производством и наладкой экспериментальных образцов новой продукции, пусконаладочными работами и т.д.

В состав промышленно-производственного персонала (ППП) входят следующие категории работников:

- рабочие (основные и вспомогательные);

- служащие (руководители, специалисты и технические исполнители);

- ученики;

- работники пожарно-сторожевой охраны;

- обслуживающий персонал.

К непромышленному персоналуотносятся работники, занятые в учреждениях и организациях, состоящих на балансе предприятия, но не производящих продукцию, работы, относящиеся к основной деятельности: работники жилищно-коммунального хозяйства, медико-санитарных учреждений, учебных заведений, подразделений по капитальному ремонту зданий и сооружений, занятые в подсобных и на сельскохозяйственных предприятиях.

Общая плановая численность работающих определяется как сумма численности промышленно-производственного персонала и персонала, занятого в непромышленных хозяйствах и организациях фирмы.

При планировании численности работников фирмы следует различать явочную, списочную и среднесписочную.

Явочную численностьопределяют при планировании численности рабочих. Она представляет собой число рабочих, которые ежедневно должны быть на рабочих местах для обеспечения нормального хода производства.

Списочная численностьвключает общее число всех работников фирмы (постоянных, сезонных, временных), в том числе работников, фактически работающих, находящихся в командировках, в отпусках, не вышедших на работу в связи с выполнением государственных обязанностей и по болезни, а также с разрешения администрации, совершивших прогулы и т.п.

Не включаются в списочную численность работники:

- выполняющие работы по заключенным договорам гражданско-правового характера (включая договор подряда), привлекаемые для выполнения разовых работ;

- принятые на работу по совместительству из других фирм;

- привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы;

- безработные, привлекаемые на общественные работы;

- временно направленные на работу на другое предприятие, если за ними не сохраняется заработная плата по месту основной работы;

- направленные фирмой на учебу в высшие и средние специальные учебные заведения с отрывом от работы, получающие стипендию за счет средств фирмы;

- молодые специалисты, находящиеся в отпуске после окончания учебного заведения;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения нанимателя, а также работники, уволенные за прогул. Они исключаются из списочного состава работников с первого дня невыхода на работу.

В течение года списочный состав постоянно изменяется. Поэтому при планировании показатели численности определяются по среднесписочной численности. При определении среднесписочной численности в расчет принимается сумма списочной численности персонала за все календарные дни. Она определяется путем деления суммы списочной численности за все дни месяца на общее число календарных дней в месяце. Списочная численность в среднем за квартал определяется путем суммирования среднемесячной численности работников за все месяцы работы предприятия в квартале и деления полученной суммы на три.

Для приведения явочной численности (Чя) к среднесписочной (Чсс) в плановых расчетах используется специальный коэффициент (Ксс), который характеризует соотношение явочной и среднесписочной численности в отчетном периоде или отношение номинального фонда рабочего времени к полезному в плановом периоде:

ЧСС = ЧЯ-КСС.

Основой для расчета плановой численности ППП является запланированный объем производства, рост производительности труда, трудоемкость изготовления одного изделия и товарного (валового) выпуска, а также полезный фонд рабочего времени. В зависимости от состава исходных данных выделяют следующие методы планирования численности:

• метод корректировки базовой численности;

• на основе трудоемкости производственной программы;

• на основе производительности труда.

Метод планирования численности путем корректировки базовой численности работников является укрупненным и применяется на стадиях предплановой работы. Он относительно прост, имеет незначительную трудоемкость плановых расчетов, требует небольшой объем информации. Однако точность расчетов при этом невысока. Использование данного метода оправдано на предприятиях с однородным производством, например в легкой и пищевой промышленности, в добывающих отраслях промышленности и т.д. Методом корректировки базовой численности можно определить плановую численность работающих в целом на предприятии, в разрезе структурных подразделений и различных категорий работающих.

На тех предприятиях, где в плановых расчетах используется производительность труда (выработка на одного работника промышленно-производственного персонала), плановая численность может быть определена на основе объемов производства товарной, валовой, чистой продукции в оптовых ценах предприятия и планируемой выработки на одного работника.

Условия применения данного метода аналогичны методу планирования численности путем корректировки базовой численности.

Для более точных расчетов численности работников фирмы следует использовать метод, основанный на трудоемкости производственной программы. В этом случае численность определяется путем деления трудоемкости производственной программы на полезный фонд рабочего времени одного работника.

Численность основных производственных рабочих определяется делением технологической трудоемкости производственной программы на полезный фонд рабочего времени одного рабочего. Численность основных производственных рабочих может быть также определена с помощью более укрупненного расчета на основе данных об объеме продукции и нормах выработки.

Численность вспомогательных рабочих рассчитывается по количеству рабочих мест или делением трудоемкости обслуживания на полезный фонд рабочего времени одного рабочего.

Общую численность ППП рассчитывается путем суммирования численности основных и вспомогательных рабочих, работников аппарата управления и прочих категорий ППП.

Планирование средств на оплату труда

Цели, задачи и технология планирования средств на оплату труда

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников предприятия. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам.

Цель планирования средств на оплату труда, является определение оптимального размера фонда заработной платы исходя из планируемой результативности хозяйственной деятельности фирмы. В процессе достижения поставленной цели решаются следующие задачи:

- выбор форм и систем оплаты труда, в наибольшей мере соответствующих стратегии и тактике развития фирмы;

- определение нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

- расчет величины чистой прибыли, направляемой на оплату труда;

- расчет средней заработной платы работников фирмы;

- определение и поддержание на запланированном уровне соотношения между заработной платой, производительностью и фондовооруженностью труда;

- расчет налогов и отчислений, установленных в зависимости от величины фонда заработной платы;

- обеспечение участия работников предприятия в капитале и прибыли, получаемой по итогам хозяйственной деятельности и т.д.

Механизм планирования оплаты труда должен обеспечить решение следующих задач:

- воспроизводство рабочей силы;

- создание стимулов для повышения количества и качества труда в плановом периоде;

- обеспечение роста средней заработной платы и качества жизни работников предприятия;

- обеспечение рационального соотношения в оплате труда работников различных категорий;

- сокращение текучести кадров.

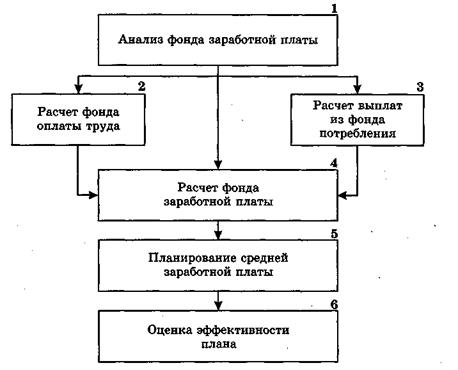

На рисунке 7.1 представлен алгоритм планирования средств на оплату труда, который состоит из шести блоков плановых расчетов.

|

Рисунок 7.1 Алгоритм планирования средств на оплату труда

Фонд заработной платы по действующим нормативным материалам включает в себя не только фонд оплаты труда (нормируемую часть), относимый к издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении фирмы. Поэтому планирование средств на оплату труда состоит из расчета фонда оплаты труда (ФОТ), расчета выплат из фонда потребления, который формируется из чистой прибыли, а также расчета выплат социального характера (пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности, стоимости путевок для оздоровления и т.п.). Наибольший удельный вес в составе средств, направляемых на оплату труда, занимает ФОТ, включаемый в себестоимость продукции. Поэтому требования к его обоснованию наиболее жесткие.

Планирование фонда оплаты труда

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

- выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

- выбрать методы определения планового фонда оплаты труда;

- рассчитать величину планового фонда оплаты труда.

При определении общих расходов на оплату труда помимо расходов на почасовую заработную плату и месячного оклада необходимо учитывать также:

- оплату ежегодных отпусков, отпусков по болезни и учебных отпусков, которые сокращают количество эффективных рабочих дней;

- расходы на социальное обеспечение, дополнительные выплаты и социально-культурные расходы, которые увеличивают наличные расходы на рабочую силу;

- подъемные пособия, выплату суточных и аналогичные наличные расходы, связанные с наймом и использованием рабочей силы, и др.

В настоящее время нормирование труда и тарифная система уже не определяют порядок начисления заработной платы. Они представляют собой лишь базу для установления размера заработной платы. Для практического их использования необходим четкий алгоритм зависимости оплаты труда от норм труда, от элементов тарифной системы и от показателей, характеризующих количество и качество затраченного труда. Эта зависимость определяется формами и системами оплаты труда — элементы, через которые осуществляется связь оплаты труда с его количественными и качественными результатами. Существуют две формы оплаты труда — повременная и сдельная. При выборе формы оплаты труда следует учитывать особенности оборудования, технологии, организации производства и труда, требования к качеству работы, необходимость сочетания личных и коллективных интересов. Так, сдельную форму лучше применять, если выработка зависит в основном от работника, т.е. работы ручные, механизированно-ручные и механизированные; если есть необходимость заинтересовать работника в увеличении количества выпускаемой продукции.

Сдельная форма оплаты труда позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и т. д., и размера заработной платы за единицу продукции (расценки).

На базе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная сдельная. Кроме того, если труд работников организован по коллективной (бригадной) форме с оплатой по единому наряду, то используется коллективная сдельная система заработной платы.

Прямая сдельная система позволяет установить прямую пропорциональную зависимость заработка работника от его выработки.

Наибольшее распространение имеет сдельно-премиальная системазаработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку кроме тарифной заработной платы предусматривает премию за выполнение установленных показателей премирования. Такими показателями могут быть: рост производительности труда, экономия материальных ресурсов, улучшение качества продукции и др.

Косвенная сдельная системаприменяется для установления заработка вспомогательным рабочим.

Аккордная сдельная системаоплаты труда в варианте аккордно-премиальной, являющаяся, как правило, коллективной формой оплаты, применяется, когда необходимо усилить материальную заинтересованность работников в сокращении сроков выполнения конкретного объема работ, сдачи объекта в эксплуатацию. С этой целью устанавливается фонд оплаты труда на весь объем работ. Ежемесячно рабочим выплачивается аванс, а окончательный расчет осуществляется после сдачи объекта (выполнения установленного объема работ). Премия обычно выплачивается за качественное выполнение работы и сдачу объекта не позже срока, указанного в договоре.

Коллективная (бригадная) системаоплаты труда. Организация труда предусматривает специфическую организацию производства, планирования, нормирования и оплаты труда. Наиболее эффективным с точки зрения материальной заинтересованности и получения наилучших производственных показателей работы считается начисление заработной платы на основе единого наряда по конечным результатам работы бригады или по количеству изготовленных планово-учетных единиц продукции, закрепленной за бригадой. Если оплата труда ведется по сдельно-премиальной системе, то для начисления заработной платы рассчитывается комплексная сдельная расценка на одну планово-учетную единицу.

Распределение заработанных средств между членами бригады, может осуществляться следующими методами:

1. Традиционный метод— по отработанному времени и квалификации (тарифной ставке, соответствующей разряду рабочего).

2. С использованием коэффициента трудового участия (КТУ), являющегося обобщенной количественной оценкой личного вклада каждого работника в конечные результаты труда бригады.

На многих предприятиях, предметом деятельности которых является оказание различного рода услуг, получила распространение так называемая « ставка трудового вознаграждения». Для работников, непосредственно оказывающих услуги, ставка может устанавливаться в виде фиксированного процента с суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем.

Применение различных форм заработной платы требует соблюдения ряда условий, которые дифференцированы и зависят от многих обстоятельств. Условиями, предусматривающими целесообразность применения сдельной оплаты труда, являются:

- наличие количественных показателей выработки или работы, правильно отражающих затраты труда работника;

- наличие у работников реальной возможности увеличивать выработку или объем работы против установленной нормы в реальных технических и организационных условиях производства;

- необходимость стимулирования роста выработки продукции, увеличения объема работ и сокращения численности работников за счет интенсификации труда рабочих;

- возможность и экономическая целесообразность разработки норм труда и учета выработки работником;

- отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции (работы), степень соблюдения технологических режимов и требований техники безопасности, рациональность расходования сырья, материалов и энергии.

Если перечисленные условия отсутствуют, то рекомендуется применять повременную форму оплаты труда.

Повременная форма характеризуется тем, что заработная плата работнику начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставкой или окладом.

Повременная форма заработной платы включает в себя следующие системы: простая повременная, повременно-премиальная и повременно-премиальная с нормативным заданием.

При простой повременной системезаработок рабочего определяется так же как и при повременной форме оплаты труда. Область применения ее незначительна из-за недостаточно ярко выраженной стимулирующей функции. В основном она используется при определении тарифных заработков работников в бригадах с оплатой по единому наряду.

Применение повременно-премиальной системы возможно лишь при условии правильного выбора показателей премирования. Кроме того, необходимо экономическое обоснование разработанных премиальных положений, иначе использование выбранной системы оплаты труда может быть убыточным для предприятия.

Повременно-премиальная система оплаты труда с нормативным заданиемиспользуется, когда функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции. Эта система объединяет в себе элементы как сдельной, так и повременной форм заработной платы.

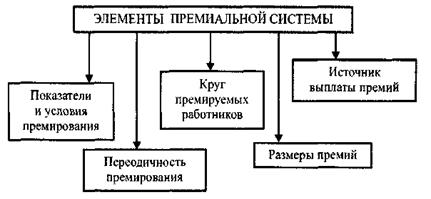

В современных условиях особое внимание уделяется разработке и применению премиальных систем (см. рисунок 7.2).

Рисунок 7.2. Элементы премиальной системы

|

Порядок начисления премий предусматривает:

- основание для начисления премий;

- оценку выполненной работы или оказанных услуг;

- установление размера премий (обычно в %).

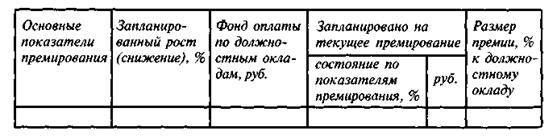

Планирование премий может осуществляться на основе следующих показателей (таблица 7.1).

|

Таблица 7.1 Планирование премий

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в фонд заработной платы входят выплаты из фонда потребления, формируемого из чистой прибыли. Плановые показатели по заработной плате заносятся в форму плана «Заработная плата» состоящую из следующих показателей:

1. Среднесписочная численность работающих

2. Фонд оплаты труда

3. Выплаты из фонда потребления

4. Фонд заработной платы

5. Средняя заработная плата работающего

6. Выработка продукции на одного работающего

7. Численность ППП

8. Фонд оплаты труда ППП

9. Выплаты из фонда потребления ППП

10. Фонд заработной платы ППП

11. Средняя заработная плата одного работающего ППП, всего

в том числе:

a. Рабочие

b. Служащие

12. Товарная продукция

13. Затраты заработной платы на 1 рубль товарной продукции

14. Соотношение между темпами роста заработной платы и производительностью труда.

Дата публикования: 2015-11-01; Прочитано: 3323 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!