|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Матрица ресурсов

|

|

Предприятие на входе потребляет ресурсы определенного вида, чтобы потом в результате производственного процесса на выходе получить трансформированные ресурсы, ресурсы иной потребительной стоимости.

Соотношение ресурсов на входе и на выходе составляет содержание такого понятия, как экономика предприятия. Для экономики предприятия в известной мере безразличны производимый продукт, избранная технология производства, состав и квалификационный уровень кадров. Единственное, что ее интересует, — это соотношение в использовании ресурсов, которое предполагает, что доходная часть выше расходной (рентабельная работа предприятия) или расходная часть выше доходной (убыточная работа предприятия), или, наконец, равенство доходной и расходной частей (работа предприятия в условиях самоокупаемости).

Как работает предприятие — прибыльно, убыточно или в рамках самоокупаемости — в существенной мере зависит от форм и методов преобразования и может быть определено рядом как частных, так и общих показателей эффективности. Целесообразно построить матрицу, выражающую связь ресурсов на входе с ресурсами на выходе;

| V | L | M | F | S | |

| F | L/V | F/V | M/V | VS | |

| L | V/L | ||||

| F | V/F | ||||

| M | V/M | ||||

| s | V-S |

где V — общий объем валовой или чистой продукции, руб.;

L — средняя численность работников;

F — среднегодовая стоимость основных производственных фондов, руб.;

М — текущие материальные затраты на производство продукции, руб.;

S — себестоимость продукции, руб.

Не все элементы матрицы имеют экономический смысл, но,рассматривая вертикаль и первую горизонталь, видим, что элементы составляют важные показатели эффективности производственной деятельности предприятия:

V/L — объем произведенной продукции на число занятых —производительность живого труда;

L/V ~ трудоемкость производимой продукции, показывает, сколько единиц живого труда потребуется для изготовления единицы продукции;

V/L, L/V — эффективность использования живого труда;

V/F — эффективность использования основных производственных фондов — фондоотдача;

F/V — фондоемкость;

V/M — эффективность использования материальных затрат —материалоотдача;

M/V— материалоемкость;

V—S — прибыль предприятия или убыток, при равенстве показателей — самоокупаемость.

Для того чтобы осуществлялось преобразование ресурсов в рамках предприятия, оно должно иметь определенную структуру, на нем должны происходить определенные процессы, оно должно осуществлять определенные функции по управлению и организации производства.

Важным элементом производственного процесса на предприятии является выбранный вариант технологии. Именно избранная технология определяет состав и требуемое количество ресурсов на входе в производственную систему. Изменение технологии ведет к изменению профессионального и квалификационного состава необходимых для производства кадров, технологического оборудования, транспортных средств, инструмента вплоть до изменения используемых видов сырья, материалов, полуфабрикатов, комплектующих изделий. В зависимости от характера производимой продукции, масштабов, имеющихся у него возможностей инвестирования предприятие выбирает ту или иную технологию. Избранная технология тесно связана с двумя показателями работы предприятия: ценой выпускаемой продукции и ее качеством. Одновременно эти два фактора формируют и конкурентоспособность продукции, чаще предпочтение отдается второму показателю. Остановимся на этих показателях более подробно.[3]

Заключение

Предприятие - это самостоятельный, организационно обособленный хозяйствующий субъект, который производит и реализует продукцию, выполняет работы промышленного характера или предоставляет платные услуги.

Источниками имущества предприятия являются:

- денежные и материальные взносы учредителей предприятия; - доходы от реализации продукции, работ и услуг;

- ценные бумаги и доходы от них; - кап. вложения и дотации из бюджета;

- безвозмездные и благотворительные взносы, пожертвования организаций, граждан;

- иные источники, не запрещенные законодательством.

Социально-экономическая роль предприятия в условиях рынка существенно меняется. Это изменение идет по целому ряду направлений.

1) Основное требование, которое выдвигает рынок, - работать так, чтобы результатом деятельности был не только выпуск продукции или услуг, но и получение прибыли.

2) На смену требованию выпуска как можно большего количества продукции приходит требование – не только произвести продукцию, но и реализовать ее.

3) На смену существовавшим ограничениям со стороны вышестоящих органов приходит самостоятельность предприятия по многим вопросам его деятельности, но как плата за эту самостоятельность – возможность несостоятельности и банкротства.

Любое предприятие независимо от организационно-правовой формы, формы собственности, отраслевой принадлежности, выпускаемой продукции является открытой экономической системой. Рыночная модель предприятия состоит из след. блоков:

1) предприятие, основной задачей которого является преобразование ресурсов;

2) ресурсы на входе – трудовые, материальные, финансовые;

3) ресурсы на выходе, т.е. преобразованные ресурсы – готовая продукция, отходы производства, прибыль, денежные средства;

4) социальная среда, с которой взаимодействует предприятие – государство, муниципальные органы, законодательство;

5) природная среда – потребление природных ресурсов, полезных ископаемых, воздуха, воды;

6) взаимосвязь с рынком, маркетинг, причем этот блок взаимодействует как на входе ресурсов, так и на выходе;

7) соотношение ресурсов на входе с ресурсами на выходе образует экономическую работу на предприятии, экономику предприятия. Это соотношение предполагает превышение доходной части над расходной (рентабельная работа предприятия), превышение расходной части над доходной (убыточная работа предприятия) и равенство доходной и расходной частей (работа предприятия в условиях самоокупаемости).

Список литературы

1. Экономика предприятия Под редакцией профессора В.Я. Горфинкеля, профессора В.А. Швандара Москва 2007 С.659

2. http://www.aup.ru/books/m170/1_1.htm (Т.А.Фролова Экономика предприятия: конспект лекций Таганрог: ТРТУ, 2005) 19.05.14

ЗАДАЧИ

Задача 1.

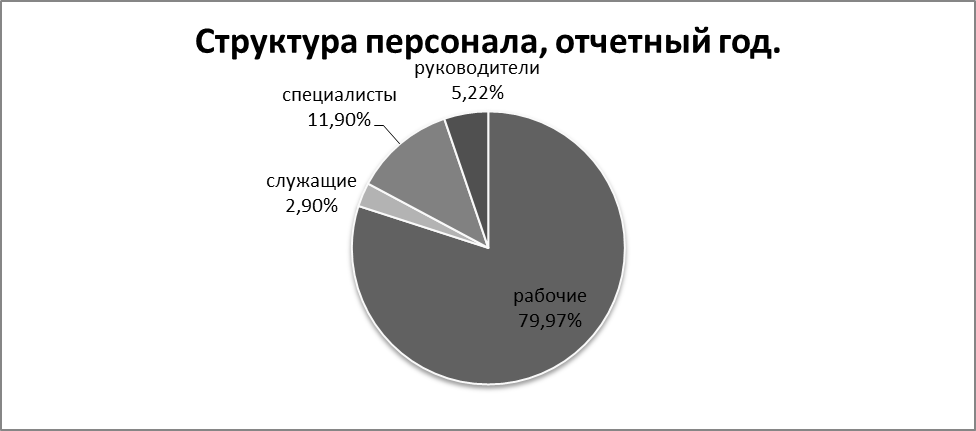

Таб. 1 Структура персонала по категории

| Категории рабочих | базисный | отчетный | изменение | ||||

| чел | Уд.вес, % | Чел | Уд.вес, % | абс. | отн. | ||

| рабочие | 79,97 | 79,97 | -4 | -0,72 | |||

| служащие | 3,02 | 2,90 | -1 | -4,76 | |||

| специалисты | 11,81 | 11,90 | |||||

| руководители | 5,18 | 5,22 | |||||

| Итого: | -5 | -5,48 | |||||

Вывод: анализируя структуру персонала по категориям, можно сказать что, в базисном и отчетном году удельный вес рабочих составил 79,97%; удельный вес служащих в базисном году составил 3,02%, а в отчетном 2,90%; в базисном году удельный вес специалистов в общей численности работников составил 11,81%, что ниже уровня отчетного года на 0,09%;в базисном году удельный вес руководителей составил 5,18%, а в отчетном 5,22%. В целом численность работников предприятия в отчетном периоде составила 694 человек, что ниже уровня базисного периода на 5 человек или 5,48%.

Таб. 2 Расчет относительных показателей движение кадров

| Коэффициент | Формула расчета, характеристика | базисный | отчетный |

| Коэффициент оборота по приему |  Характеризует удельный вес принятых за период работников.

Характеризует удельный вес принятых за период работников.

|

|

|

| Коэффициент оборота по выбытию |  Характеризует удельный вес выбывших за период работников.

Характеризует удельный вес выбывших за период работников.

|

|

|

| Коэффициент текучести кадров |  Характеризует уровень увольнения работников по отрицательным причинам.

Характеризует уровень увольнения работников по отрицательным причинам.

|

|

|

| Коэффициент замещения |  Отношение числа принятых работников к числу уволенных.

Отношение числа принятых работников к числу уволенных.

|

|

|

Производительность труда.

В базисном периоде:

В отчетном периоде:

Вывод: Производительность труда в отчетном году увеличилась на 1,07% по сравнению с базисным годом.

Анализ номинальной и реальной заработной платы:

(Тр)

(Тр)

Задача 2

Календарный фонд рабочего времени рассчитывается как сумма числа человеко-дней явок и неявок на работу или отработанных и неотработанных человеко-дней:

Чел-дней,

и равен произведению среднесписочной численности рабочих на количество календарных дней в году, т.е.

291700чел-дней /800чел = 364,6дней.

Табельный фонд рабочего времени определяется вычитанием из календарного фонда времени человеко-дней праздничных и выходных:

Чел-дней.

Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду за исключением числа человеко-дней ежегодных отпусков и человеко-дней праздничных и выходных:

Чел-дней.

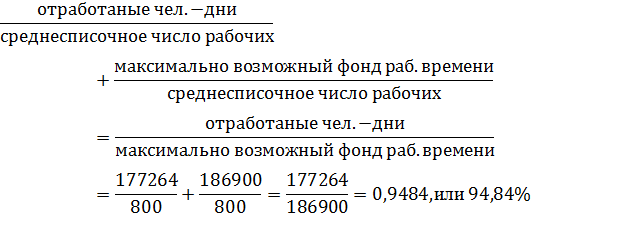

На основании абсолютных показателей рабочего времени в человеко-днях исчисляются относительные показатели, характеризующие степень использования того или иного фонда времени. Для этого определяется удельный вес отработанного времени в соответствующем фонде рабочего времени.

или 60,7%

или 60,7%

или 88,05%

или 88,05%

Неиспользованное рабочее время на предприятии составило 5,16% (100%-94,84%). Это время, не отработанное по уважительным причинам (отпуска учебные и в связи с родами, дни болезни и неявок, разрешенных законом), а также потери рабочего времени (простои, неявки с разрешения администрации, прогулы).

Неиспользованное рабочее время на предприятии составило 5,16% (100%-94,84%). Это время, не отработанное по уважительным причинам (отпуска учебные и в связи с родами, дни болезни и неявок, разрешенных законом), а также потери рабочего времени (простои, неявки с разрешения администрации, прогулы).

Удельный вес времени не использованного по уважительным причинам, в максимально возможном фонде:

Удельный вес потерь рабочего времени в максимально возможном его фонде:

Таким образом, максимально возможный фонд рабочего времени в рассматриваемом примере распределяется следующим образом, (%):

| Отработанное время | 94,84 |

| Время не использованное | |

| по уважительным причинам | 4,00 |

| Потери рабочего времени | 0,14 |

| Максимально возможный фонд рабочего времени | 100,00 |

Использование рабочего времени может характеризоваться и средними показателями:

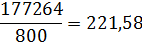

Число дней неявок по всем причинам в среднем на одного рабочего определяется:

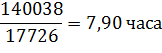

Число целодневных простоев в среднем на одного рабочего находится:

Дня.

Сумма всех средних показателей за год в расчете на одного рабочего составляет:

221,58+143,02+0,02=364,62 дней,

или соответственно

60,7+39,298+0,02=100%.

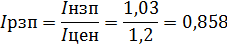

Коэффициент использования рабочего периода:

Фактическая продолжительность рабочего года составляет 221,58 дня, а максимально возможная продолжительность рабочего года:

Следовательно,

Следовательно,

По величине данный показатель совпадает с коэффициентом использования максимально возможного фонда рабочего времени, так как оба коэффициента имеют один и тот же экономический смысл:

Рассмотренные показатели, характеризующие использование рабочего времени в человеко-днях, не дают достаточно полного представления об использовании рабочего времени в течение рабочего дня, поскольку существуют такие потери рабочего времени в человеко-часах, как опоздания на работу, преждевременные уходы с работы, внутрисменные (текущие) простои и пр. Поэтому экономико-статистический анализ использования рабочего времени на предприятии должен охватывать и показатели использования рабочего времени в человеко-часах. С этой целью следует рассчитать среднюю установленную и среднюю фактическую продолжительность рабочего дня.

Рассмотренные показатели, характеризующие использование рабочего времени в человеко-днях, не дают достаточно полного представления об использовании рабочего времени в течение рабочего дня, поскольку существуют такие потери рабочего времени в человеко-часах, как опоздания на работу, преждевременные уходы с работы, внутрисменные (текущие) простои и пр. Поэтому экономико-статистический анализ использования рабочего времени на предприятии должен охватывать и показатели использования рабочего времени в человеко-часах. С этой целью следует рассчитать среднюю установленную и среднюю фактическую продолжительность рабочего дня.

Допустим, в нашем примере из 800 рабочих 752 имеют установленную продолжительность рабочего дня 8,0 часов, а 54 (рабочие горячих цехов) – 7,0 часов. Тогда средняя установленная продолжительность рабочего дня составит:

Средняя фактическая продолжительность рабочего дня определяется как отношение отработанных человеко-часов, включая человеко-часы внутрисменного простоя и человеко-часы, отработанные сверхурочно, к сумме фактически отработанных человеко-дней:

Таким образом, коэффициент использования рабочего дня можно вычислить по формуле:

Интегральный показатель может быть найден следующим образом:

а) путем деления фактического числа отработанных одним списочным рабочим за рабочий период человеко-часов на число установленных человеко-часов, которые должен отработать один списочный рабочий за этот период:

б) путем деления числа фактически отработанных человеко-часов на максимально возможный фонд рабочего времени в человеко-часах. Последний можно получить, перемножив величину этого фонда в человеко-днях на среднюю установленную продолжительность рабочего дня:

Следовательно,

в) путем перемножения коэффициента использования продолжительности рабочего дня на коэффициент использования продолжительности рабочего года:

Таким образом, интегральный коэффициент характеризует степень использования рабочего времени как в течение рабочего дня, так и в продолжение рабочего года, т.е. с учетом внутрисменных и целодневных потерь рабочего времени и частичной компенсации их сверхурочными работами.

В рассмотренном примере общие потери рабочего времени с учетом их компенсации сверхурочными работами составили 100-94,22=5,78% максимально возможного фонда рабочего времени в человеко-часах.

[1] http://www.aup.ru/books/m170/1_1.htm (Т.А.Фролова Экономика предприятия: конспект лекций Таганрог: ТРТУ, 2005) 19.05.14

[2] http://coolreferat.com/Рыночная модель предприятия

[3] ЭКОНОМИКА ПРЕДПРИЯТИЯ Под редакцией профессора В.Я. Горфинкеля, профессора В.А. Швандара Москва • 2007 Стр. 258-264

Дата публикования: 2015-11-01; Прочитано: 1795 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!