|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Управління витратами на підприємстві

|

|

Управління витратами — це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження.

Система управління витратами є важливою складовою економічного механізму будь-якого підприємства.

Вона складається з таких елементів:

пошук і виявлення резервів економії ресурсів;

нормування витрат ресурсів;

планування витрат за їхніми видами;

облік та аналіз витрат;

стимулювання економії ресурсів і зниження витрат.

Виявлення й використання чинників економії ресурсів, зниження витрат є обов’язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів.

Перш за все є важливим встановлення обґрунтованих норм витрат усіх видів ресурсів, тобто граничних витрат.

Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (робоче місце, група робочих місць, участок, цех). Під центром відповідальності розуміють організаційну єдність місць витрат з центром, відповідальним за їх рівень. (маркетинг, дослідження й підготовка виробництва, матеріально-технічне забезпечення, виробництво, технічне обслуговування виробництва, управління).

За місцем витрат складають калькуляції собівартості окремих виробів, а за центрами відповідальності складаються кошториси (планові витрати), обчислюються фактичні витрати і для виробничих підрозділів визначається собівартість одиниці продукції (послуг). При цьому при калькулюванні собівартості важливе значення має поділ витрат на прямі і не прямі, оскільки дозволяє ув»язати їх з центрами відповідальності, тобто з кошторисом. З цією метою на підприємстві складається «кошторисна таблиця»

Кошторисна таблиця.

| Статті калькуляції | Прямі матері-альні витрати | .Прямі витрати на опл. праці | Інші прямі витрати | Загально-виробничі витрати | Адміні-стра-тивні витрати | Витрати на збут | Повна собі вар-тість |

| Економічні елементи | |||||||

| 1.Матеріальні витрати | |||||||

| 2.Оплата праці | |||||||

| 3.Відрах. на соц.. заходи | |||||||

| 4. Амортиза-ція ОФ | |||||||

| 5.Інші операційні витрати | |||||||

| 6.Інші витрати | |||||||

| Всього витрат |

Таке розмежування витрат дає змогу оперативно обчислювати кошториси для різних варіантів обсягу виробництва, а також перераховувати планові витрати на фактичний обсяг продукції під час аналізу та оцінки роботи підрозділів.

Саме кошторис показує ресурсну структуру, що надзвичайно важливо для аналізу факторів формування та зниження продукції.

Джерелами зниження собівартості продукції є ті затрати, за рахунок економії яких знижується собівартість продукції, а саме:

- затрати уречевленої праці, які можуть бути знижені за рахунок покращення використання засобів і предметів праці;

- затрати живої праці, які можуть бути скорочені за рахунок росту продуктивності праці;

- адміністративно-управлінські витрати.

Основними шляхами зниження собівартості продукції є скорочення тих витрат, які мають найбільшу питому вагу у її структурі (В машинобудуванні – в структурі собівартості значну питому вагу займають сировина, матеріали, паливо, енергія.)

Факторами зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори.

План по собівартості продукції на підприємстві включає такі елементи:

- планування зниження собівартості товарної продукції;

- складання кошторису витрат на виробництво;

- складання планових калькуляцій окремих видів продукції.

Планування зниження собівартості товарної продукції здійснюють шляхом планування зниження затрат на 1 грн. товарної продукції. Всі фактори, що впливають на зміну цих витрат, можуть бути об'єднані у перелічені вище групи.

Розрахунок зниження собівартості продукції за факторами виконують в такій послідовності:

1. Визначають затрати на 1 грн. ТП в базовому році:

2. Визначають вихідну собівартість ТП в плановому році (Свих.пл):

С вих.пл = В1грн.ТП.б * Q ТПпл., грн.,

де Q ТПпл — плановий обсяг товарної продукції підприємства, грн.

3. Визначають економію затрат за техніко-економічними факторами методом прямого розрахунку:

- підвищення технічного рівня виробництва може спричинити економію витрат за рахунок зниження норм витрат матеріалів (Ем):

Ем = (Но* Ц – Н1 * Ц) * N1, грн.,

де Но, Н 1 — норма витрат матеріалів до і після здійснення заходу, в натур, один.;

Ц — ціна одиниці матеріального ресурсу, грн.;

N1 — обсяг випуску продукції після здійснення заходу, натур, один.;

та росту продуктивності праці, тобто зниження трудомісткості виготовлення продукції (Ет):

Ет = [(to * Т ст.о – t1 * Т ст. 1) * (1 + % дод /100) * (1 + %соц.зах/ 100) ]х N1, грн.,

Еm= ((t0 * Т ст.0 + t0 * Т ст.0 * %дод. 0 / 100) – (t1 * Т ст.1 + t1 * Т ст.1 * %дод.1 /100)) * N 1

де t0, t1 — трудомісткість одиниці продукції до і після здійснення заходу, н-год.;

Т ст.о, Т ст. 1 — середньогодинна тарифна ставка робітників до і після здійснення заходу, грн./год.;

% дод — середній процент додаткової заробітної плати для певної категорії робітників;

% соц.зах. — встановлений процент відрахувань на соціальні заходи;

- удосконалення організації виробництва і праці спричиняє економію витрат за рахунок поглиблення спеціалізації і розширення кооперування виробництва (Eск):

Еск = (С - (Цс + Тр)) * Nк, грн.,

де С — собівартість виробів, виробництво яких планують розмістити на спеціалізованих підприємствах, грн./од.;

Цс — гуртова ціна за виріб, виготовлений на спеціалізованому підприємстві, грн./од.;

Тр — транспортно-заготівельні витрати на одиницю виробу, грн./од.;

NK — кількість виробів, що отримують по кооперації зі спеціалізованих підприємств з моменту проведення спеціалізації до кінця року, натур, один.;

- зміна структури і обсягу продукції спричиняє відносне зниження умовно-постійних витрат (Еу.п):

де Q пл — приріст обсягу випуску продукції в плановому році, %;

Пу-п — сума умовно-постійних витрат в базовому році, грн.

4. Визначають планову собівартість продукції (Стп. пл)

Стп. пл = Свих.пл.+або - Есум, грн.,

де Есум — сума економії витрат по всіх техніко-економічних факторах, грн.

5. Визначають рівень затрат на 1 грн. ТП в плановому році (В 1 грн.ТП.пл.):

В 1 грн.ТП.пл. =  , коп./грн..

, коп./грн..

6. Розраховують процент зниження затрат на 1 грн. ТП в плановому році в порівнянні з базовим (у):

Індексний метод дає можливість врахувати вплив усіх факторів укрупненим способом.

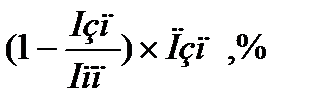

Зниження собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них (СМ у відсотках):

С м = (1- І н * І ц) * П мз,%

де Ін - індекс зміни норм витрат матеріалів на один виріб;

Іц - індекс зміни цін на одиницю матеріального ресурсу;

П мз – питома вага матеріальних затрат в собівартості продукції, у відсотках

Зниження собівартості продукції за рахунок росту продуктивності праці (Спп)

Спп=

де Ізп – індекс росту середньої заробітної плати;

І пп – індекс росту продуктивності праці;

П зп – питома вага заробітної плати в собівартості продукції.

Зниження собівартості продукції за рахунок зниження умовно-постійних витрат (С у-п):

С у-п =

І у-п – індекс росту умовно-постійних витрат;

І q – індекс росту обсягу виробництва продукції;

П у-п – питома вага умовно- постійних затрат в собівартості продукції, у відсотках

Індексний метод дає можливість врахувати вплив усіх факторів укрупненим способом.

Зниження собівартості продукції за рахунок зміни норм витрат матеріалів і зміни цін на них (СМ )(у відсотках):

С м = (1- І н * І ц) * П мз,%

де Ін - індекс зміни норм витрат матеріалів на один виріб;

Іц - індекс зміни цін на одиницю матеріального ресурсу;

П мз – питома вага матеріальних затрат в собівартості продукції, у відсотках

Зниження собівартості продукції за рахунок росту продуктивності праці (Спп):

Спп=

де Ізп – індекс росту середньої заробітної плати;

І пп – індекс росту продуктивності праці;

П зп – питома вага заробітної плати в собівартості продукції.

Зниження собівартості продукції за рахунок зниження умовно-постійних витрат (С у-п):

С у-п =

І у-п – індекс росту умовно-постійних витрат;

І q – індекс росту обсягу виробництва продукції;

П у-п – питома вага умовно- постійних затрат в собівартості продукції, у відсотках

Дата публикования: 2015-11-01; Прочитано: 414 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!