|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Сущность и роль финансов

|

|

С течением времени содержательное наполнение экономической категории «финансы» менялось. Слово «финансы», возможно, происходит из средневековой латыни, где были широко распространены слова finatio, financial также financia pecuniaria, означавшие обязательную уплату денег. В свою очередь эти выражения произошли от слова finis, которое подразумевало срок уплаты.

В дальнейшем под финансами стали понимать совокупность принудительных платежей в пользу монарха, государства, публично-правового союза.

В экономической науке термин «финансы» начал активно применяться с возникновением камералистики (середина XVIII в.), один из разделов которой был посвящен систематизации способов пополнения государственной казны. В течение последующих 200 лет это понятие рассматривалось исключительно в привязке к государству и публичным союзам, а его трактовка оставалась по сути неизменной. Наиболее общая трактовка такова: финансы - это средства государства, полученные в виде денег, материалов, услуг.

В России, как и в других странах, термин «финансы» с момента его появления в отечественной литературе также однозначно трактовался как совокупность доходов государственной казны. В современной отечественной науке финансы обозначают денежные отношения по поводу формирования, распределения и контролю финансовых ресурсов на уровне государства, предприятий (хозяйствующих субъектов) и населения (домохозяйств).

В западной школе современную трактовку финансов дает Л. Гитман (Lawrence Gitman): «Финансы - это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами».

Соотношение понятия «финансы» и «деньги»

Финансы - неотъемлемая часть денежных отношений, но не всякие денежные отношения являются финансовыми.

Финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги - это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда ассоциированных производителей, а финансы - это экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

Деньги первичны - финансы вторичны. Финансы имеют ряд характерных признаков:

- денежный характер отношений;

- распределительный характер финансовых отношений

- субъектами финансовых отношений являются предприятия, государство, граждане;

- финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов;

- финансовые ресурсы используются, как правило, через фонды специального назначения;

- фонды специального назначения позволяют сопоставить потребности с возможностями и обеспечить концентрацию ресурсов на конкретных направлениях использования.

Финансовые ресурсы

Как уже было сказано выше, финансы связаны с формированием, распределением и контролем финансовых ресурсов.

Финансовые ресурсы являются материальными носителями финансовых отношений.

«Ресурс» в общем смысле означает «запас», который является источником удовлетворения потребностей и формирования фондов. К финансовым ресурсам относятся только те «запасы», которые имеют денежную форму.

Финансовые ресурсы - денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Источниками формирования финансовых ресурсов являются: стоимость ВВП, часть национального богатства, поступления от внешнеэкономической деятельности.

Виды финансовых ресурсов - это конкретные формы денежных доходов, накоплений и поступлений. К ним относятся: амортизационные отчисления, прибыль организаций, налоговые доходы, страховые платежи и т.д.

Функции финансов

Сущность финансов проявляется в их функциях:

Доходная функция состоит в получении денежных доходов и формировании денежных фондов. Финансы призваны участвовать в производственном процессе с целью получения прибыли, а также расширенного воспроизводства фондов предприятия.

Распределительная функция состоит в распределении доходов и общественного продукта. На макроуровне эта функция выражается через распределение и перераспределение валового национального дохода, и обуславливает рациональное использование доходов и накоплений предприятий, при перераспределении средств между отраслями и территориями, производственной и непроизводственной сферой, между различными социальными группами населения.

Контрольная функция выражается через контроль за использованием денежных фондов по назначению и проявляется через многостороннюю деятельность как государственных финансовых органов, осуществляющих внешний контроль за деятельностью хозяйствующих субъектов, так и подразделений в самом предприятии, осуществляющих внутренний контроль. Основной задачей финансового контроля является проверка точного соблюдения законодательства, полноты выполнения финансовых обязательств перед бюджетом, банками, взаимных обязательств предприятий по расчетам и платежам между собой.

Стимулирующая функция выражается в воздействии посредством финансовых рычагов на развитие предприятий и отраслей экономики. Через систему финансовых рычагов государство может стимулировать или сдерживать развитие того или иного экономического процесса. Основными финансовыми рычагами, которыми оперирует государство, являются: бюджет, цены, тарифы, налоги, таможенные пошлины.

2. Понятие финансовой системы РФ. Назовите подходы к определению понятия «финансовая система РФ», функцию финансовой системы.

1.1. Понятие и структура финансовой системы РФ

Человеческое общество не может существовать без постоянного воспроизводства еды, одежды, жилья, социальной сферы. Процесс общественного воспроизводства включает четыре стадии (производство, распределение, обмен и потребление), которые в современном обществе опосредуются деньгами. Являясь основным понятием товарного хозяйства, деньги в настоящее время становятся наиболее существенной категорией всей экономической системы и главным элементом денежного хозяйства страны. Понятие «денежное хозяйство страны» идентично принятому в западной терминологии понятию «финансы».

Финансы определяются как один из базовых элементов экономических отношений, предметной областью которых выступает процесс формирования, распределения и использования фондов денежных средств в целях выполнения функций и задач государства, а также конкретных субъектов хозяйствования.

Вся совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов, обеспечивающих процесс мобилизации и последующего использования финансовых ресурсов, составляет

финансовую систему общества.

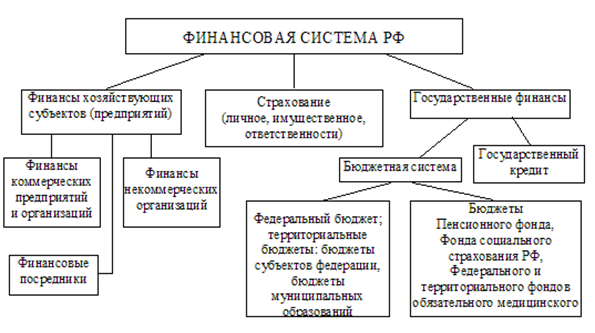

В советский период в структуре системы финансов выделялись обычно две подсистемы: финансы предприятий и отраслей народного хозяйства и общегосударственные финансы. Иногда к ним добавляли как отдельную подсистему, государственный кредит. Сравнительно простая система финансов СССР соответствовала проводимой финансовой политике. Проведение рыночных реформ в России, осуществление принципиально новой экономической и финансовой политики объективно обусловили выделение новых звеньев финансовой системы

(схема 1).

В целом, вся система финансов состоит из трех укрупненных подсистем: государственных финансов; страхования; финансов хозяйствующих субъектов (предприятий).

Эти укрупненные подсистемы в зависимости от конкретных форм и методов формирования денежных фондов в свою очередь делятся на более частные подсистемы (звенья).

1. Государственные финансы включают:

· бюджетную систему;

· внебюджетные фонды;

· государственный кредит.

2. Страхование включает:

· личное страхование;

· имущественное страхование;

· страхование ответственности.

3. Финансы хозяйствующих субъектов включают:

· финансы коммерческих предприятий и организаций;

· финансовых посредников (кредитные организации, частные пенсионные фонды, страховые организации и другие финансовые институты);

· финансы некоммерческих организаций.

Схема 1. Финансовая система РФ

Процесс организации и регулирования финансовой системы общества всегда осуществляется государством в лице уполномоченных финансовых органов, что определяет ключевую роль финансовой системы государства.

Финансовая система России построена в соответствии с принципами:

· сочетания территориального и отраслевого подходов;

· обеспечения необходимого уровня финансовой самостоятельности региональных финансовых органов с сохранением централизованного управления системой в целом;

· четкой дифференциации управления по сферам движения финансовых ресурсов.

3. Понятие, принципы и методы осуществления финансовой деятельности. Определите практическое значение принципов финансовой деятельности

Финансы и финансовая деятельность тесно взаимосвязаны. Это обусловлено тем, что сами финансы не могут образовываться без финансовой деятельности, а финансовая деятельность направлена на формирование денежных фондов.

Финансовую деятельность государства можно определить как особый вид государственной деятельности по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны.

Финансовая деятельность государства характеризуется тем, что в ходе ее осуществления организуются и практически осуществляются аккумулирование, распределение и использование денежных фондов в целях выполнения ее задач и функций.

Содержание финансовой деятельности государства определяется спецификой ее объекта, в качестве которого выступает финансовое право во всем многообразии конкретных проявлений правовых норм, правоотношений, правового регулирования и правового сознания. В процессе осуществления финансовой деятельности государство сохраняет либо, наоборот, изменяет сложившейся порядок публичных имущественных отношений. Таким образом, результатом финансовой деятельности становятся юридически значимые последствия, наступление которых желательно государству (совершенствуется сфера правового регулирования финансовых отношений, складываются позитивные финансовые правоотношения).

Характеризуя финансовую деятельность государства, необходимо подчеркнуть, что это особый вид государственной деятельности, поскольку ею занимаются органы государства всех трех ветвей государственной власти: законодательной, исполнительной и судебной - в пределах своей компетенции. Так, на федеральном уровне Законодательный (представительный) орган – Федеральное собрание РФ (Совет Федерации и Государственная Дума), принимает финансовые законы, определяет нормативную базу деятельности всех финансовых органов государства, осуществляет парламентский контроль за исполнением бюджетного законодательства. Правительство РФ осуществляет исполнительную власть, организует исполнение финансовых законов, осуществляет в пределах своей компетенции нормотворчество по вопросам финансовой деятельности. К исключительной компетенции правительства относится разработка и представление Государственной Думе федерального бюджета, обеспечение его исполнения, представление отчета об исполнении. Правительство обеспечивает проведение в РФ единой финансовой, кредитной и денежной политики. Конституционный суд, Верховный суд РФ и Высший арбитражный суд РФ в пределах своей компетенции рассматривают конкретные дела, вытекающие из финансовых правоотношений, разрешают финансово-правовые конфликты, а также им принадлежит право законодательной инициативы по вопросам их ведения.

Финансовой деятельности свойственны многие характерные черты, присущие любой юридической деятельности. Вместе с тем, она имеет свои специфические признаки, к числу которых относят: обязательное участие государства или муниципальных образований; направленность на принятие юридически значимых решений посредством реализации государством правотворческой функции; оформление принятого юридически значимого решения в соответствующих нормативных правовых актах, имеющих официальный и общеобязательный характер; юридическое значение ее результатов не только для публичных субъектов (государства и муниципальных образований), но и для иных субъектов финансового права; ее осуществление в целях оптимизации и эффективности получения юридически значимых результатов в строго установленном порядке, т. е. посредством аккумулирования, распределения и использования государственных и муниципальных денежных средств.

В зависимости от территориального уровня, на котором осуществляется аккумулирование, распределение и использование финансов, различают финансовую деятельность государства (РФ и субъектов РФ) и финансовую деятельность муниципальных образований.

Финансовая деятельность государства и органов местного самоуправления основана на определенных принципах, т. е. на основополагающих правилах и требованиях, выражающих ее наиболее существенные особенности и целенаправленность. Основными из них являются: приоритет представительных органов власти перед исполнительными в сфере финансовой деятельности, законность, гласность, федерализм – так называемые общие принципы; плановость, реальность, приоритет публичных интересов, единство финансовой политики и денежной системы, равноправие субъектов РФ в области финансовой деятельности, самостоятельность финансовой деятельности в рамках компетенции органов местного самоуправления – специальные принципы.

Финансовая деятельность осуществляется специальным аппаратом на основании разнообразных методов, в том числе стимулов, ограничений и санкций. В юридической литературе принято делить методы осуществления финансовой деятельности на две основные группы: методы собирания денежных средств и методы их распределения (перераспределения) и использования.

Важнейшим методом собирания денежных средств в государственные (федеральный бюджет и бюджеты субъектов РФ) местные бюджеты является метод обязательных платежей или так называемый налоговый метод – метод установления налогов. Аналогичный метод собирания денежных средств, применяется при формировании государственных внебюджетных фондов. Метод обязательных платежей применяется и при государственном страховании (обязательное страхование пассажиров и др.).

В отличие от налогового метода, которому свойственен принудительный (обязательный) характер изъятия денежных средств, применяется и метод добровольных платежей (взносов) - покупка государственных и муниципальных ценных бумаг, лотереи, пожертвования, вклады в кредитных организациях и т. д.

В настоящее время метод обязательных платежей является доминирующим – бюджеты в большей степени состоят из налогов, почти все реально функционирующие внебюджетные фонды формируются из обязательных платежей.

При распределении и использовании государственных денежных средств, а также средств местных бюджетов применяются два важнейших метода: метод финансирования и метод кредитования. Финансирование выражается в безвозмездном и безвозвратном предоставлении денежных средств. В условиях рыночной экономики финансирование применяется для поддержки тех предприятий, учреждений, организаций, которые обеспечивают жизнедеятельность государства и обеспечивают удовлетворения публичных интересов сообщества, но не могут действовать без внешнего притока финансовых средств. Финансирование предназначено для сохранения непрерывной и возобновляющейся производственной деятельности государственных и муниципальных предприятий.

Кредитование означает выделение (предоставление) денежных средств на условиях, как правило, возмездности (платности) и возвратности.

Финансовая деятельность реализуется государством как охранительными, так и регулятивными способами, а также административными и экономическими методами. В условиях рыночной экономики применение административных методов в финансовой деятельности сокращается. Они используются в органичном единстве с экономическими методами, которые должны стать доминирующими. Регулирование финансовой деятельности государства и муниципальных образований в современных условиях направлено на усиление экономической обоснованности любых административных решений и на устранение элементов администрирования в финансовой деятельности.

4. Органы, осуществляющие финансовую деятельность. Назовите отличие между финансовой деятельностью государства и финансовой деятельностью муниципальных образований.

Дата публикования: 2015-11-01; Прочитано: 2563 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!