|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Несправедливость в деятельности фирмы. Риск, их виды. Методы снижения рисков

|

|

Риск предпринимательской деятельности - это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Виды рисков:

1. Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

2. Финансовый риск — это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций.

3. Кредитный риск - связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит.

4. Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

5. Валютные риски - отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций.

6. Динамический риск — это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах общественной жизни.

7. Абсолютный риск оценивается в денежных единицах (рублях долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска.

Методы предпринимательской деятельности:

1. Внешнее страхование - заключается в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение другой организации (страховой компании). Это может быть страхование имущества предприятия, грузов при транспортировке, сотрудников от несчастных случаев и др.

2. Внутреннее страхование - осуществляется в пределах самого предприятия и заключается в создании специальных фондов для возмещения убытков. Перечень таких фондов и размеры отчислений в них определяются уставом предприятия. Их источником служит прибыль.

3. Диверсификация представляет собой процесс распределения средств между различными объектами, непосредственно не связанными между собой.

Лимитирование предполагает установление системы ограничений на величину сделки. Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в о

Вопрос 24

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов, которое необходимо для производства. Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства.

В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Но в тоже время действует закон убывающей отдачи. Этот закон утверждает, что, начинам с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Для любого объема производства Q общие издержки складываются из постоянных и переменных издержек: TC=FC+VC.

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек:

Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (FC) на соответствующее количество произведенной продукций (Q): AFC = FC / Q.

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с увеличением объема производства.

Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (VC) на соответствующее количество произведенной продукций Q: AVC = VC / Q.

Средние общие издержки (ATC) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q:ATC = TC / Q = FC/Q+VC/Q = AFC + AVC.

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т. е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками предприятия МС:, где ΔVС — прирост переменных издержек; ΔQ — вызванный ими прирост объема производства.

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее предприятиями. Предприятие может изменить масштабы своих производственных мощностей; оно может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые предприятия могли вступить в отрасль, а уже существующие — покинуть ее.

Возможны 3 варианта поведения предприятий при выборе оптимального объема производства:

1) максимизация прибыли;

2) минимизация убытков;

3) закрытие предприятия.

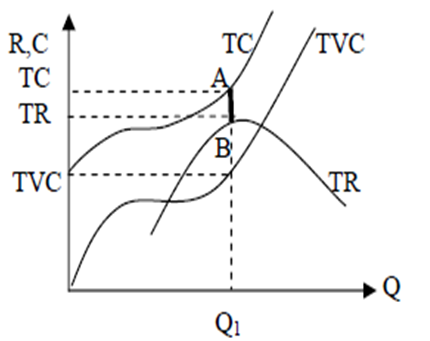

Предприятие максимизирует прибыль, если существуют такие сочетания объема производства и цены, при которых общий доход (TR) больше общих издержек (TC) и возможно получение прибыли.

Этот вариант поведения предприятия представлен на рисунке 3.

Максимальная прибыль - наибольшая разница между общим доходом и общими издержками. На рисунке максимальная прибыль (наибольшая разница по вертикали между кривыми общего дохода и общих издержек) - отрезок АВ, при этом оптимальный объем производства - Q1.

Рисунок 3 - Вариант максимизации прибыли предприятием

Предприятие минимизирует убытки, если одновременно выполняются следующие два условия:

1) для любых сочетаний объема производства и цены общий доход меньше общих издержек;

2) существуют такие сочетания объема производства и цены, при которых общий доход (TR) больше общих переменных издержек (TVC).

В этом случае предприятие несет убытки при любом объеме производства, и оно выбирает такое сочетание объема производства и цены, при котором убытки минимальны.

Рисунок 4 - Вариант минимизации убытков предприятием

На рисунке 4 минимальные убытки (наименьшая разница по вертикали между кривыми общих издержек и общего дохода) - отрезок АВ, оптимальный объем производства - Q1.

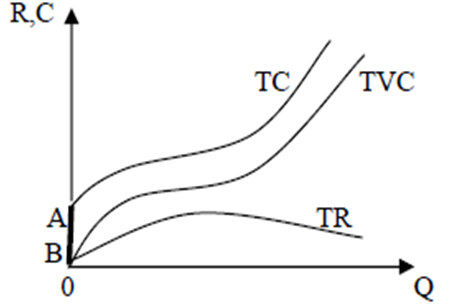

Предприятие закрывается, то есть прекращает производство, когда при любых сочетаниях объема производства и цены общий доход меньше общих переменных издержек. В этом случае при осуществлении производства убытки предприятия будут равны сумме постоянных и части переменных издержек. Если же предприятие прекращает производство, то его убытки равны только величине постоянных издержек. Поэтому оптимальное поведение для предприятия - прекращение производства.

Случай закрытия предприятия представлен на рисунке 5.

Рисунок 5 - Вариант закрытия предприятия

На рисунке минимальные убытки (наименьшая разница по вертикали между кривыми общих издержек и общего дохода) - отрезок АВ, оптимальный объем производства - 0. Если предприятие будет производить больше продукции, то его убытки будут только возрастать.

Сущность закона убывающей производительности факторов производства состоит в том, что при увеличении использования одного ресурса, в то время как другие остаются неизменными, предельный продукт переменного фактора будет уменьшаться. Другими словами, увеличение объема выпуска продукции ограничено, если изменяется только один фактор. В этой связи важно равенство двух показателей - предельной и средней отдачи факторов производства. Превышение средней отдачи над предельной - сигнал к тому, что эффективное расширение производства за счет увеличения использования лишь данного фактора дальше невозможно, требуются изменения всей совокупности используемых факторов.

Замещение одного фактора производства другим целесообразно проводить до тех пор, пока физический объем предельного продукта не окажутся прямо пропорциональным цене фактора.

MPa = MPb = MPn

Pa Pb Pn

Рациональное экономическое поведение предполагает, что «дорогой» фактор производства будет замещаться «дешевым». Приведенное равенство показывает пределы этого замещения.

Вопрос 25.

Дата публикования: 2015-11-01; Прочитано: 284 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!