|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Система налогообложения

|

|

Налог – обязательное отчисление части дохода со всех физических и юридических лиц в распоряжение государства, чтобы оно могло выполнять свои функции. Налог – система отношений между государством и физическими и юридическими лицами по поводу перераспределения вновь созданной стоимости живым трудом работника.

Важнейшими элементами налогов являются:

· Объект налогов - источник налога.

· Субъект налогов – налогоплательщик.

· Источник налога.

· Налоговая ставка – размер налога на единицу налогооблагаемой базы (виды ставок: твердые (стабильные налоги), пропорциональные (четко определен %), прогрессивные (с ростом дохода растет %), регрессивные (с ростом дохода % уменьшается)).

· Единица налогообложения – денежная единица страны;

· Налоговая льгота – освобождение от налога либо частично, либо полностью фирм, предприятий, предпринимателей.

Виды налогов:

· По объекту налогообложения: прямые(14 налогов) и косвенные(14 налогов).

· По уровню взимания: федеральные (16 налогов – НДС, акцизы, налог на прибыль, подоходный налог), региональные (7 налогов – налог на имущество фирм, на недвижимость, дорожный налог), местные (5 налогов – земельный, на имущество физических лиц, на рекламу).

· По субъекту налогообложения: физические и юридические.

· По целевому назначению: общие и целевые (2 налога: дорожный, налог на воспроизводство материально сырьевой базы).

Налоги выполняют ряд функций:

1) Первый подход:

· Фискальная функция – через сбор налогов осуществляется выполнение государством его функций.

· Экономическая функция – использование налога в качестве перераспределения национального дохода.

· Социальная функция – поддержание социального равновесия путем изменения соотношения между доходами различных групп.

2) Второй подход: фискальная; регулирующая; распределительная; социальная; стимулирующая; контрольная.

Адам Смит в своей работе «Исследования о природе и причинах богатства народов» выдвинул 4 принципа налогообложения:

1. Каждый подданный обязан платить налоги, для поддержки функциональности государства, но размер налога должен быть соизмерим доходам.

2. Каждый налог должен быть четко и строго определен.

3. Время изъятия, форма и методы должны быть понятны и удобны в первую очередь налогоплательщику.

4.  Нужно стремиться к уменьшению взимания с кармана налогоплательщика сверх того, что идет в казну государю.

Нужно стремиться к уменьшению взимания с кармана налогоплательщика сверх того, что идет в казну государю.

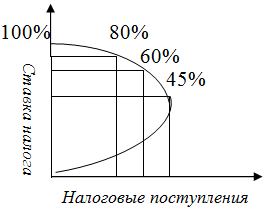

Американский экономист А. Лаффер показал, что при ставке налога выше определенного уровня резко снижается деловая активность, поскольку предпринимателям становится невыгодной их деятельность, т.к. значительная доля доходов превращается в налоги. А более низкие ставки стимулируют производственную активность, что способствует расширению выпуска продукции, а значит росту налоговой базы, поступлений налогов даже при низкой их ставке.

Дата публикования: 2015-11-01; Прочитано: 122 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!