|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Лекция 4. Управление издержками в системе контроллинга

|

|

Контроллинг предполагает более тонкие и точные методы планирования и учета затрат (причем с учетом специфики конкретного предприятия), чем это принято в обычных экономических и бухгалтерских расчетах.

Основные элементы системы контроллинга в области управления издержками:

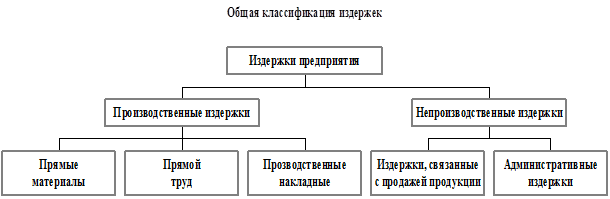

• разумная детализация и классификация затрат

• анализ маржинальной прибыли (директ-костинг)

• метод целевых издержек

• динамический метод расчета себестоимости

• учет срока оборачиваемости

• анализ по центрам ответственности

• бюджетирование

Разумная детализация и классификация затрат особенно важна для контроля и анализа в части прочих и накладных расходов.

Основной принцип – если видов затрат на одном уровне слишком много и они между собой по абсолютным величинам значительно различаются, то учет затрат будет неэффективным.

Классификация затрат – инструмент для решения управленческих задач. Цель классификации - выделить из общей массы затрат релевантную часть.

Релевантные – (существенные, значимые), те будущие затраты, которые изменятся в результате принимаемого решения.

Способ классификации зависит от конкретной задачи.

Виды затрат:

По возможностям учета:

· явные (бухгалтерские)

· неявные (альтернативные, издержки упущенных возможностей)

Позволяет экономически обосновывать принятие решений

По динамике относительно объема:

• постоянные

• переменные

• смешанные

Следует учитывать скачкообразный рост постоянных издержек

Для выявления динамики используются методы: крайних точек, визуального соответствия и наименьших квадратов. Позволяет вести маржинальный анализ.

По возможности отнесения на конкретный объект калькуляции:

• прямые

• косвенные

Рост накладных – одна из основных современных проблем. Нельзя контролировать накладные расходы, если подходить к их распределению чисто арифметически.

Позволяет рассчитывать разные виды себестоимости для разных целей

Близка по смыслу классификация издержек по отношению к готовому продукту

По отношению к готовому продукту

По степени регулируемости:

• полностью регулируемые

• частично регулируемые или произвольные

• слабо регулируемые или заданные

Позволяет выявить, кто и в какой степени может воздействовать на затраты

Для управления издержками важное значение имеют системы учета затрат «стандарт-костинг» и «директ-костинг».

«Стандарт-костинг»:

• разработка норм-стандартов

• составление стандартной калькуляции

• учет фактических затрат с выделением отклонений от стандартов.

В основе – принцип управления по отклонениям.

Отклонения отражаются в бухгалтерских записях на специальных счетах.

Позволяет работать с большим объемом информации, выделять главное

Анализ маржинальной прибыли направлен на принятие решений об эффективности продукции только относительно прямых издержек

В его основе лежит «директ-костинг» - определение себестоимости только по переменным затратам.

Постоянные собираются на отдельном счете и периодически списывают на дебет счета финансовых результатов.

Отчет о финансовых результатах строится по многоступенчатому принципу:

· относимые сразу на изделие

· относимые на группу изделий

· постоянные расходы подразделения

· общефирменные

Анализ маржинальной прибыли улучшает анализ структуры результата, позволяет калькулировать цены, принимать ассортиментные решения, определять точку безубыточности и т.д.

В условиях постоянного роста накладных расходов дает возможность лучше их контролировать, определять вклад каждого элемента в общий результат.

Метод целевых издержек (target Costing)

За основу берется ожидаемая цена изделия, полученная в ходе исследования, проводимого перед началом его разработки. Учитывается ожидаемая величина скидок, налоги, желаемая рентабельность.

Получаются целевые издержки, которые фирма может себе позволить при определенном состоянии рынка.

Позволяет оптимизировать технические решения с помощью функционально-стоимостного анализа с учетом желаемого качества

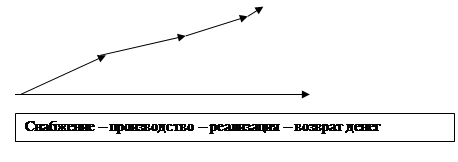

Динамический метод расчета себестоимости

Классификация себестоимости по этапам производственного и коммерческого циклов.

Учитывает стоимость хранения денег в изделии

Динамический метод расчета себестоимости

Резервы снижения себестоимости распределяются примерно: снабжение -50%, пр-во- 10%, сбыт – 40%.

В производственном блоке главная проблема – нормативная база на все виды ресурсов.

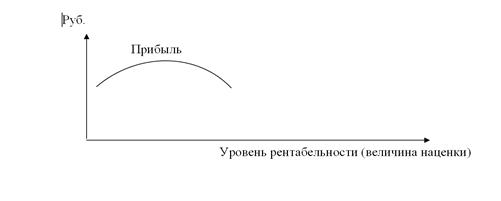

Учет срока оборачиваемости – позволяет устанавливать оптимальное соотношение рентабельности и скорости оборота.

Такое соотношение является индивидуальным для каждого предприятия.

Анализ по центрам ответственности

Центр ответственности - это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения

Выделяют центры:

· затрат

· выручки

· прибыли

Выделяют центры:

· производственные

· обслуживающие

· по вспомогательным производственным операциям

Должны соблюдаться требования:

· в каждом центре должен быть ответственный, необходимо четко определить сферу его полномочий и ответственности

· нужна персонализация документов внутренней отчетности

· в каждом центре затрат должен быть показатель для измерения объема деятельности и база для распределения расходов

· степень детализации затрат по центрам ответственности должна быть достаточной для анализа, но не избыточной

· желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми

· исключение возможности двойной ответственности за расходы по данному центру затрат, так же как и невключение отдельных расходов в какой-нибудь центр

· на центры затрат желательно относить только прямые затраты (или непосредственно связанные с его работой)

· деление на центры ответственности сильно влияет на мотивацию их руководителей, поэтому нужен учет социально-психологических факторов, соответствующая система материального стимулирования.

Дата публикования: 2015-11-01; Прочитано: 788 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!