|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Принципы организации финансов коммерческих предприятий (организаций)

|

|

Экономическое содержание и функции финансов организаций (предприятий)

Финансы организаций (предприятий) в совокупности являются составным звеном финансовой системы.

По признаку характера обслуживаемых сфер общественного производства различают финансы предприятий сферы материального производства и финансы организаций непроизводственной сферы. В зависимости от форм собственности финансы предприятий подразделяются на финансы государственных предприятий и финансы субъектов негосударственных форм собственности (частные, кооперативные, совместные предприятия).

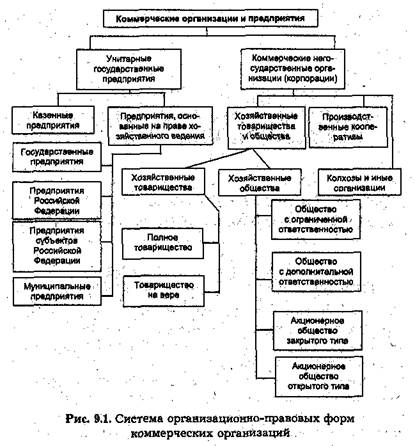

Гражданский кодекс РФ по признаку цели финансово-хозяйственной деятельности разделяет предприятия и организации на коммерческие и некоммерческие. Система организационно-правовых форм коммерческих организаций приведена на рис. 9.1.

Финансы предприятий представляют собой систему экономических отношений, связанных с формированием и использованием денежных фондов и накоплений на общегосударственные цели и финансирование затрат самих предприятий.

Одним из признаков финансов является их денежная форма выражения и отражение финансовых отношений посредством реального движения денежных средств.

Финансы организаций (предприятий) — это экономическая категория, входящая в состав экономического базиса. -В общественном производстве они выражают распределительные экономические отношения.

Финансы предприятий сферы материального производства включают распределительные экономические отношения предприятий и осуществляются между:

• другими предприятиями при оплате стоимости поставляемой продукции, сырья, материалов, выполненных работ, оказанных услуг и др.;

• предприятиями, организациями и коллективами работников данного предприятия при выплате заработной платы, премий и пособий из фонда потребления;

• предприятиями и государством при уплате в бюджет налогов, получении ассигнований из бюджета, покупке государственных ценных бумаг и выплат по ним;

• предприятиями и государственными внебюджетными фондами при уплате взносов в эти фонды;

• предприятиями и банками при получении и возврате банковских кредитов, предоставлении банкам во временное пользование свободных денежных средств и др.;

• предприятиями и вышестоящими организациями в пределах внутриотраслевого перераспределения (внутрихозяйственных отчислений и получения кредитов);

• предприятиями, организациями и учредителями при формировании уставного фонда и перечислении учредителю части прибыли предприятия;

• предприятиями и страховыми компаниями при страховании первыми имущества, предпринимательских рисков и др.;

• предприятиями и строительными, проектными организациями при осуществлении инвестиционных проектов.

Из совокупности отношений вытекает, что необходимость финансов предприятий обусловлена существованием товарно-денежных отношений и действием закона стоимости. Предприятие реализует продукцию и получает за нее соответствующую выручку. В этом случае происходит смена форм стоимости (Т-Д) и возникают денежные отношения.

В результате реализации продукции предприятие получает определенную сумму дохода — основного источника образования хозрасчетного дохода.

Внешние формы финансов проявляются через их функции: распределительную и контрольную.

Посредством распределительной функции осуществляется распределение общественного продукта, валового дохода, прибыли, остающейся в распоряжении предприятия, распределение и формирование целевых денежных фондов, основных и оборотных средств, амортизационного фонда. Как известно, этот процесс происходит путем получения предприятием денежной выручки за реализованную продукцию (работы, услуги) и использование ее на возмещение израсходованных средств производства, образование дохода.

Контрольная функция финансов предприятий проявляется в контроле за обоснованностью формирования доходов, за затратами предприятия, рациональным использованием денежных фондов, уплатой налогов в бюджет и отчислениями во внебюджетные социальные фонды. Финансовый контроль осуществляется в процессе использования денежных фондов по целевому назначению.

Усиление роли функции финансового контроля предполагает использование финансовых санкций за ненадлежащее исполнение договорных обязательств.

Принципы организации финансов коммерческих предприятий (организаций)

Организация финансов коммерческих предприятия основана на положениях, связанных с их хозяйственной деятельностью.

Первоначальное формирование собственных финансовых ресурсов, как отмечалось выше, происходит в коммерческих предприятиях (организациях) в момент учреждения предприятия, когда образуется уставный фонд (уставный капитал). Источником образования уставного капитала в зависимости от организационно-правовых форм хозяйствующих субъектов могут быть: акционерный капитал (в акционерных организациях); долгосрочный кредит; бюджетные средства и иные источники. Основным источником финансовых ресурсов на действующих предприятиях выступает выручка от реализации продукции (работ, услуг), за счет которой образуются доход и прибыль, а также амортизационный, резервный и иные денежные фонды.

Принципы организации финансов коммерческих предприятий находятся в постоянном развитии и совершенствовании.

В современных условиях, когда экономика страны находя на пути к рыночным отношениям, к основным принципам организации финансов коммерческих предприятия относятся: самоокупаемость, самофинансирование, финансовая самостоятельность предприятий; заинтересованность и экономическая ответственность за выполнение обязательств перед государством, поставщиками, банками, коллективом работников; сочетание финансового планирования и коммерческого расчета.

Самоокупаемость принцип финансово-хозяйственной дельности, при котором расходы предприятия полностью покрываются собственными доходами. Самоокупаемость — главный принцип, основное условие хозяйственного (коммерческого) расчета, при котором предполагается полное возмещение текущих затрат, связанных с производством и реализацией продукции (товаров, работ, услуг), и получением прибыли. Принцип самоокупаемости состоит в предоставлении предприятию необходимых материальных, трудовых и денежных ресурсов и его способности обеспечить рентабельную работу.

Самофинансирование относится к методам рыночного ведения хозяйства, когда собственных финансовых источников достаточно для финансирования хозяйственной деятельности.

Самофинансирование — принцип осуществления финансово-хозяйственной деятельности предприятия, при котором не только текущие расходы, но и капитальные вложения, а также финансирование социально-экономического развития предприятия и расходы будущих периодов обеспечиваются из собственных источников финансирования.

Самофинансирование предполагает, что распределяемая прибыль предприятия после платежей в бюджет иво внебюджетные централизованные фонды освобождается от государственной, регламентации. Прибыль коммерческого предприятия, амортизационный и иные фонды денежных средств становятся главными источниками финансирования его экономического и социального развития. Кредиты банков и иных кредитных учреждений погашаются самим предприятием из собственных источников (главным образом из полученной прибыли и амортизационного фонда).

В условиях рыночной экономики обеспечение принципа самофинансирования достигается путем использования акционерного капитала, дивидендов, прибыли от финансовых операций.

Самофинансирование тесно связано с полной финансовой самостоятельностью предприятий, когда последним предоставлено право самостоятельно распоряжаться своими финансовыми, материальными, трудовыми ресурсами, изыскивать и внедрять в оборот заемные и привлеченные сред ства, исходя из экономической выгоды.

Принцип материальной заинтересованности в результатах коммерческой деятельности на предприятии проявляется в получении прибыли как источника материального поощрения за достигнутые положительные результаты деятельности предприятия и его коллектива. Интересы государства и работников предприятий могут быть соблюдены рентабельной деятельностью предприятия.

Экономическая ответственность предприятий определяется установленной в законодательном порядке системой финансовых санкций за невыполнение обязательств пере,. бюджетом, целевыми фондами и другими предприятиями банками. Особые формы ответственности предусматривают для налогоплательщиков, нарушающих налоговое законодательство. Предприятия несут ответственность по своим обязательствам собственным имуществом.

Экономическая ответственность предприятия усиливается системой страхования предпринимательских рисков и повышением роли страховых возмещений, поступающих от страховых компаний, в финансовых ресурсах предприятий.

Рациональная организация финансов сферы материального производства достигается при рациональном выборе финансовых ресурсов, оптимальном сочетании собственных и заемных средств.

Собственные источники постоянно находятся в обороте предприятий, закрепляются в их уставном фонде. Предприятия имеют право самостоятельно ими распоряжаться.

Важным принципом организации финансов коммерческих предприятий является сочетание финансового планирования коммерческого расчета. Имеются точки зрения о том, что коммерческий расчет несовместим с планированием финансов. Однако в мировой и отечественной практике общепризнанным рычагом финансового управления являются целевые комплексные программы как элемент планирования. В инвестиционной деятельности ни одна фирма не начинает дело до тех пор, пока не разработает проект (план) с обоснованием финансирования и конечным финансовым результатом. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе. Разработка планов (за рубежом их называют проектами) основывается на глубоком изучении спроса потребителей, изучении опыта конкурентов, анализе финансовых возможностей предприятия. Хорошо разработанный план служит хорошим результатом коммерческого расчета.

Дата публикования: 2015-11-01; Прочитано: 4389 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!