|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

вопрос. Виды и характеристика ценных бумаг в РФ

|

|

Согласно ГК РФ ценная бумага — это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении (ст. 142).

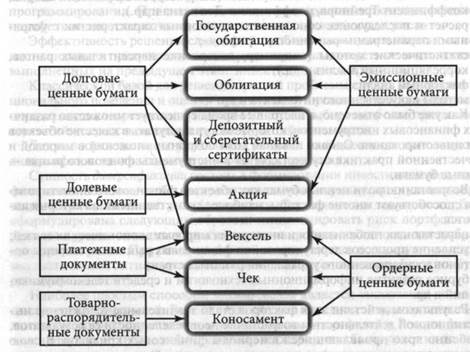

В ГК РФ также перечислены виды документов, которые в соответствии с законодательством относятся к ценным бумагам. Таковыми являются: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143).

Таким образом, ГК РФ относит к ценным бумагам разнотипные документы, соответствующие правам, видам ресурсов и отношениям, которые они выражают (рис. 2.2).

Рис. 2.2. Виды и характеристики ценных бумаг согласно ГК РФ

Важным признаком классификации ценных бумаг в РФ является их подразделение на эмиссионные и неэмиссионные.

Эмиссионная ценная бумага — любая ценная бумага, в том числе бездокументарная, которая характеризуется следующими признаками:

· закрепляет имущественные и неимущественные права владельцев, подлежащие удостоверению, уступке и безусловному осуществлению;

· размещается выпусками;

· имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени.

Основными эмиссионными бумагами в РФ являются облигации, акции и опционы. Ценные бумаги, не отвечающие хотя бы одному из перечисленных требований, относятся к неэмиссионным.

По типу выражаемых экономических отношений все ценные бумаги можно разделить на долговые, долевые и производные.

Долговые ценные бумаги

Рынок долговых инструментов в РФ представлен следующими видами ценных бумаг: государственные и корпоративные облигации, депозитные и сберегательные сертификаты банков, векселя. Дадим краткую характеристику выделенным инструментам.

Облигация — эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт [3].

На облигации или в проспекте ее эмиссии обычно указываются следующие основные реквизиты: наименование эмитента, тип облигации, номинальная стоимость, дата выпуска, срок погашения, права при погашении (если есть), ставка процента, дата и место выплаты процентов, указание на соглашение о выпуске.

Облигация удостоверяет отношения займа между ее владельцем (инвестором) и эмитентом. Держатели корпоративных облигаций не пользуются правами собственников коммерческой организации и не могут принимать участие в ее управлении. Однако владение облигациями дает им следующие преимущества перед акционерами:

· как правило, облигации приносят гарантированный доход;

· облигации являются менее рисковыми по сравнению с другими финансовыми инструментами;

· выплата процентов по облигациям носит обязательный характер и производится в первоочередном порядке (т.е. до начисления дивидендов по акциям); и если акционерное общество становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций, а только затем оставшиеся активы распределяются между акционерами;

· доходы от вложений в государственные и муниципальные облигации могут не облагаться налогом или подлежать льготному налогообложению.

В зависимости от эмитента выделяют государственные (федеральные), муниципальные (субфедеральные и региональные), корпоративные и международные облигации.

Государственные облигации представляют собой займы Правительства РФ, осуществляемые на внутреннем и внешнем рынках. Государственные займы используются для финансирования бюджетного дефицита, целевых программ, осуществляемых федеральными органами власти, поддержки социально значимых объектов, организаций, учреждений и т.п.

Выпуск и обращение государственных облигаций регулируется Федеральным законом от 23 июля 1998 г. №136-Ф3 «Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг» с последующими изменениями и дополнениями.

Депозитный (сберегательный) сертификат — это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право владельца бумаги (бенефициара) или его правопреемника на получение по истечении оговоренного срока суммы вклада и начисленных процентов.

С точки зрения инвестора, операция по приобретению депозитного сертификата во многом схожа с помещением денег на срочный вклад. Однако в отличие от средств на срочном вкладе в условиях развитого финансового рынка депозитные сертификаты в любой момент могут быть проданы и обладают, таким образом, более высокой ликвидностью.

Согласно российскому законодательству право на выпуск сертификатов имеют только банки. При этом разрешена эмиссия двух видов сертификатов — депозитных (срок обращения от 30 дней до 1 года) и сберегательных (срок обращения до 3 лет), выпуск и обращение которых регулируются нормативными актами ЦБ РФ.

Депозитные и сберегательные сертификаты могут быть именными и на предъявителя; срочными и до востребования.

На бланке сертификата обязательно указываются: сумма вклада (номинал);

дата вклада; безусловное обязательство банка вернуть внесенную сумму; дата

выплаты вклада; ставка процента по вкладу; сумма причитающихся процентов;

реквизиты банка и др.

Юридическое или физическое лицо, владеющее сертификатом, именуется бенефициаром.

Согласно российскому законодательству бенефициарами сберегательных сертификатов могут быть только физические лица, а депозитных — только юридические.

Как правило, сертификаты размещаются по номиналу. Доход по сертификату выплачивается в момент погашения вместе с основной суммой долга исходя из оговоренной в контракте или указанной на бланке обязательства процентной ставки.

В отличие от облигаций и акций выпуск сертификатов не требует регистрации проспекта эмиссии. В настоящее время наибольшей популярностью среди инвесторов пользуются депозитные сертификаты Сбербанка РФ. Вместе с тем этот вид финансовых инструментов в целом не получил широкого распространения в отечественной практике.

Вексель — ордерная ценная бумага, удостоверяющая безусловное обязательство векселедателя (простой вексель) либо иного указанного плательщика (переводной вексель) уплатить указанную в нем сумму в оговоренные сроки его владельцу.

Эмитент векселя называется векселедателем, а юридическое или физическое лицо, в пользу которого выпущен вексель, — векселедержателем.

Как и депозитный сертификат, вексель отражает отношения займа и не является эмиссионной ценной бумагой. Однако в отличие от облигаций и сертификатов он может обслуживать как чисто финансовые операции (отношения займа), так и коммерческие (товарные) сделки, а также выступать в качестве средства платежа. Более того, один и тот же вексель в процессе обращения может неоднократно менять выполняемые им функции.

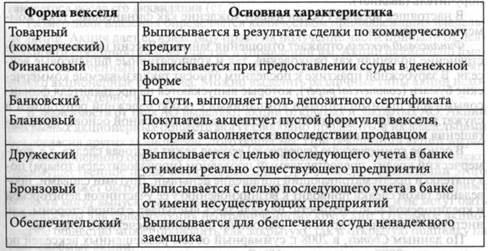

Классификация векселей достаточно обширна. Они могут различаться по эмитентам (государственные или казначейские векселя и векселя юридических или даже частных лиц), обслуживаемым сделкам (финансовые либо коммерческие (товарные)), плательщику (простые, если по векселю платит векселедатель, или переводные, если плательщиком является третье лицо) и т.д. Некоторые формы векселей и их характеристика представлены в табл. 2.4.

Следует отметить, что российское вексельное право достаточно противоречиво. Поэтому основные черты, присущие векселю, приводятся ниже согласно положениям Женевской конвенции («Единообразный закон о простом и переводном векселе», 1937 г.), к которой формально присоединилась Россия как правопреемница СССР.

В соответствии с положениями конвенции векселю присущи следующие особенности:

· абстрактность, т.е. в тексте векселя не указываются сущность и вид породившей его сделки;

· безусловность обязательства — при неплатеже вексельная сумма взыскивается через суд независимо от того, были ли выполнены условия обслуживаемой им сделки;

· вексель — это документ, составленный в обусловленной законом форме и имеющий строго установленные обязательные реквизиты (отсутствие хотя бы одного из них приводит к непризнанию юридической силы документа в суде);

· стороны, обязанные по векселю, несут солидарную ответственность и др.

Вексель — безусловное обязательство произвести оплату указанной в нем суммы в пользу определенного лица. Однако право на получение средств по векселю может быть передано другому лицу с помощью индоссамента (передаточной надписи). Таким образом, вексель может многократно передаваться из рук в руки с помощью индоссамента, при этом ответственность по нему для всех участников является солидарной. В этой связи в финансовой практике принято различать простые и переводные векселя.

Вексель, плательщиком по которому является сам векселедатель, называется простым.

Переводной вексель, или тратта, является приказом векселедателя третьему лицу (плательщику) уплатить оговоренную сумму векселедержателю. Как правило, плательщиком в этих случаях выступает банк. При этом векселедатель называется трассантом, а плательщик — трассатом.

В целях повышения надежности простого или переводного векселя в качестве гаранта (поручителя) его погашения может выступать третье лицо (как правило, банк). Подобное поручительство называется авалем. При этом, если векселедатель не может погасить выданное обязательство, оплату производит поручитель (авалист).

В настоящее время в России имеют хождение как финансовые, так и коммерческие векселя.

Финансовый вексель отражает отношения займа. В России широкое распространение получили как банковские, так и корпоративные финансовые векселя. В зарубежной практике к последним относят так называемые коммерческие бумаги (commercialpaper), которые выпускаются на предъявителя финансовыми или промышленными компаниями с особо надежной репутацией и служат источником привлечения средств на краткосрочной основе. Срок погашения таких бумаг не может превышать 270 дней.

В основе коммерческого (товарного) векселя лежит торговая сделка, т.е. коммерческий кредит, предоставляемый продавцом (производителем товара) покупателю и предусматривающий погашение деньгами. Другими словами, проведение такой сделки приводит к возникновению у ее участников дебиторской и кредиторской задолженности. Вексель здесь выступает, с одной стороны, как инструмент займа, а с другой — выполняет функции расчетного средства.

Обычно векселя выпускаются с дисконтом, а погашаются по номиналу. Вместе с тем вексель может быть выпушен и как процентная бумага, т.е. с выплатой дохода в виде процента к номиналу в момент погашения. В РФ к ним относятся банковские векселя. Они удостоверяют факт помещения в банк депозита в сумме, указанной в векселе. Банк обязуется погасить такой вексель при предъявлении его к оплате в указанный на нем срок. При этом на вексель начисляется процентный доход. По сути, такие векселя выполняют роль депозитного сертификата.

Наиболее надежными, ликвидными и доходными в РФ являются векселя Сбербанка, а также топливно-энергетических и транспортных (железнодорожных) компаний.

В международной практике вексель активно используется в торговых операциях, а также как средство привлечения средств и в качестве расчетного инструмента.

Долевые ценные бумаги

Важнейшей разновидностью этих ценных бумаг в условиях рынка выступают акции. Согласно Федеральному закону «О ценных бумагах»:

акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (ст. 2).

Размер доли владения определяется количеством принадлежащих владельцу акций. Акция дает ее владельцу право на получение части прибыли от деятельности предприятия и на участие в управлении им. Акции формально имеют неограниченный срок обращения. В РФ право на выпуск акций имеют только акционерные общества. Можно выделить различные типы акций исходя из их характеристик.

В зависимости от типа АО выделяют акции открытых и закрытых АО. Акции открытых акционерных обществ могут свободно продаваться их владельцами без согласия других акционеров этого общества. При реализации акций закрытого акционерного общества необходимо учитывать, что его акционеры имеют преимущественное право их приобретения. При этом срок реализации этого права не может быть менее 30 и более 60 дней. Акции закрытых акционерных обществ могут выпускаться только в форме закрытой подписки и не могут быть предложены для приобретения неограниченному кругу лиц. Открытое акционерное общество может проводить как закрытую, так и открытую подписку на выпускаемые акции.

В зависимости от предоставляемых прав акции подразделяются на привилегированные и обыкновенные.

Согласно ГК РФ (ст. 102) и Федеральному закону «Об акционерных обществах» (ст. 25, п. 2) номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала общества.

Привилегированные акции не дают права голоса на собрании акционеров (т.е. права участия в управлении предприятием). Однако они становятся голосующими в случае невыплаты дивидендов, а также при решении на общем собрании акционеров вопросов о внесении изменений и дополнений в устав, ограничивающих права их владельцев.

Как правило, дивиденд по привилегированным акциям фиксируется при их выпуске и часто выплачивается независимо от результата хозяйственной деятельности предприятия. Федеральный закон «Об акционерных обществах» также предусматривает наличие в уставе отечественных корпораций пункта, фиксирующего размер дивидендов по привилегированным акциям. Например, уставы многих российских ОАО обязывают выплачивать владельцам привилегированных акций не менее 10% чистой прибыли.

Владелец привилегированной акции имеет преимущественное право по сравнению с держателем обыкновенных акций на возмещение номинальной стоимости акции при ликвидации акционерного общества. Существует несколько видов привилегированных акций.

Кумулятивные привилегированные акции. Любые причитающиеся, но необъявленные дивиденды накапливаются и выплачиваются по этим акциям до объявления о выплате дивидендов по обыкновенным акциям.

Некумулятивные привилегированные акции. Держатели этих акций теряют дивиденды за любой период, в котором не было объявлено об их выплате.

Привилегированные акции с долей участия. Эти акции дают их держателям право на получение дополнительных дивидендов сверх объявленной суммы, если дивиденды по обыкновенным акциям превышают объявленную сумму.

Конвертируемые привилегированные акции. Эти акции могут быть обменены на установленное количество обыкновенных акций в заранее оговоренных пропорциях.

Привилегированные акции с корректируемой ставкой дивидендов. В отличие от привилегированных акций с фиксированной ставкой дивидендов выплаты по этим акциям корректируются с учетом динамики рыночных процентных ставок.

Отзывные привилегированные акции. Этот вид акций содержит право отзыва, т.е. эмитент может выкупить их по заранее оговоренной цене. Рассмотренные характеристики привилегированных акций могут комбинироваться.

Обыкновенные акции составляют основную долю уставного капитала АО. Согласно Федеральному закону «Об акционерных обществах» (ст. 26) минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного законом на дату регистрации общества, а закрытого общества — не менее стократной суммы минимального размера оплаты труда.

Владелец обыкновенной акции имеет все права, предоставляемые этим типом акций. Основные права, вытекающие из владения акциями, для держателя состоят в следующем:

· право голоса на общем собрании акционеров;

· право на участие в прибыли акционерного общества (право на получение дивидендов);

· преимущественное право на покупку новых акций;

· право на получение части имущества при ликвидации акционерного общества.

Дивиденд по обыкновенной акции заранее не фиксируется. Его размер устанавливается решением собрания акционеров по рекомендации совета директоров и часто зависит от полученных результатов хозяйственной деятельности (величины прибыли). Дивиденды по обыкновенным акциям выплачиваются только после уплаты всех налогов, процентов по выпущенным облигациям или взятым кредитам и дивидендов по привилегированным акциям, т.е. из чистой прибыли. Собрание акционеров может уменьшить размер дивидендов либо принять решение об их капитализации. Дивиденды могут быть выплачены акциями. Такое решение сопровождается выпуском нового количества акций и направлено на увеличение уставного капитала акционерного общества.

Предприятия могут выплачивать различные типы дивидендов:

· регулярные дивиденды в денежной форме на периодической или постоянной основе;

· дополнительные дивиденды (например, в случае получения сверхприбыли в данный период);

· специальные дивиденды (дополнительные разовые дивидендные выплаты);

· ликвидационные дивиденды, выплачиваемые в случае ликвидации предприятия или его части.

В целом владелец обыкновенной акции больше рискует потерять вложенный в акции капитал, чем держатель привилегированной акции.

Основными биржевыми площадками для проведения операций с акциями в РФ являются РТС и ММВФ.

В российской биржевой практике наиболее ликвидные акции принято относить к так называемому первому эшелону, а все остальные — ко второму.

Важнейшим элементом финансового рынка является рынок производных ценных бумаг.

Производная ценная бумага — это финансовый актив, цена которого зависит от лежащего в его основе другого актива, называемого базисным (базовым).

В качестве базовых для производных инструментов могут выступать как материальные активы (энергоносители, металлы, продукты сельского хозяйства и др.), так и финансовые (акции, облигации, фондовые индексы, валюта и т.п.).

Развитые рынки производных инструментов позволяют распределять риски между участниками хозяйственной деятельности, а также способствуют формированию справедливых цен на базовые активы. В мировой практике объемы торгов производными инструментами в разы превышают обороты рынков базовых активов.

Российский рынок производных инструментов, являющихся объектами свободной купли-продажи, находится в стадии формирования. В настоящее время он представлен фьючерсами и опционами.

Фьючерс — это стандартизированный финансовый контракт, по которому стороны сделки берут на себя обязательства купить или продать биржевой актив в определенную (установленную биржей) дату в будущем по цене, оговоренной в момент заключения договора.

Опцион — это стандартизированный финансовый контракт, дающий право купить или продать базовый актив по заранее установленной цене в заранее установленное время (дату исполнения).

РДР (российские депозитарные расписки) — это ценная бумага, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента.

Главным требованием к эмитентам, которые планируют выпускать РДР, будет обязательный листинг ценных бумаг компании на одной из зарубежных бирж. Эмитент РДР должен будет вести свою деятельность не менее трех лет, и к нему будут предъявляться стандартные требования, которые на международных рынках предъявляются к эмитентам, выпускающим американские (ADR) или глобальные (GDR) депозитарные расписки.

Допуск иностранных ценных бумаг для размещения и обращения на российском рынке будет содействовать существенному расширению инвестиционных возможностей для российских финансовых институтов и граждан, сдерживанию вывода инвестиционных средств за рубеж. Эта мера также создаст условия для расширения объема операций с финансовыми инструментами на российском рынке, концентрации на нем ликвидности, а следовательно, повышения общей конкурентоспособности и роли российского рынка ценных бумаг в глобальной финансовой системе.

Важнейшим недостатком действующей системы регулирования производных финансовых инструментов остается несовершенство налогового законодательства. Помимо налогообложения, фактором, сдерживающим развитие рынка производных финансовых инструментов, является отсутствие правовой определенности в отношении порядка исполнения обязательств по срочным сделкам, например в случае неплатежеспособности одного из ее участников или в иных случаях, когда надлежащее исполнение срочных сделок оказывается невозможным. В результате инструменты, призванные страховать риски на финансовом рынке, сами становятся источниками повышенного риска, что в еще большей степени увеличивает рискованность операций на российском финансовом рынке и снижает его конкурентоспособность.

Ряд проблем российского срочного рынка связан с сегментацией его регулирования по базовому активу и отсутствием единого государственного органа, к компетенции которого относятся регулирование, контроль и надзор.

В завершение характеристики сущности и рынка финансовых активов отметим, что цели проводимых операций с подобными инструментами могут быть весьма разнообразными. К наиболее распространенным из них следует отнести:

· формирование и увеличение капитала;

· привлечение заемных средств;

· получение доходов и прироста капитала;

· поддержку ликвидности;

· выполнение будущих обязательств;

· участие в капитале и др.

Однако, несмотря на разнообразие операций, проводимых хозяйствующими субъектами с ценными бумагами, по своей экономической сущности все они могут быть разделены на две категории — эмиссионные и инвестиционные.

Эмиссионные операции проводятся в целях обеспечения деятельности хозяйствующего субъекта необходимыми финансовыми ресурсами. К ним относятся операции формирования или увеличения уставного капитала (выпуск обыкновенных и привилегированных акций) и привлечения заемного капитала (выпуск долговых обязательств — облигаций, депозитных сертификатов, векселей и т.п.). По своей экономической сущности эмиссионные операции являются пассивными. Более детально они будут рассмотрены в разделе III.

Инвестиционные операции с ценными бумагами представляют собой вложения собственных и привлеченных средств субъекта в различные финансовые активы с целью извлечения дохода или в иных целях. По своей экономической сущности они являются активными операциями. Проведение подобных операций требует умения правильно оценивать стоимость, доходность и риски финансовых вложений, формировать инвестиционные портфели и управлять ими с максимальной эффективностью, прогнозировать возникающие при этом денежные потоки, а также состояние и возможное развитие ситуации на соответствующих рынках. Особенностям инвестирования в основные виды ценных бумаг посвящены последующие главы данного раздела.

4 вопрос. Рейтинги долговых инструментов

Наиболее популярным способом качественной оценки риска ценных бумаг являются рейтинги. В общем случае рейтинг — это мнение эксперта или группы экспертов относительно качества ценных бумаг того или иного эмитента. Посредством системы рейтинговых оценок на фондовом рынке выражается надежность и платежеспособность эмитентов ценных бумаг. Разработкой и мониторингом рейтингов занимаются специальные рейтинговые агентства.

Как правило, рейтинговое агентство представляет собой независимый институт, основной деятельностью которого является оценка финансового состояния эмитента с целью присвоения рейтинга кредитоспособности, или кредитного рейтинга эмиссии. Помимо этого, рейтинговые агентства оказывают различные информационно-аналитические услуги, осуществляют выпуск справочников, периодических изданий, а также занимаются консалтинговой и оценочной деятельностью.

Наибольшей известностью и авторитетом в мире пользуются такие крупнейшие рейтинговые агентства, как Standart & Poors (S&P), Moody's, Fitch-IBCA, Value Line Investment Survey, Extel Statistical Service, Canadian Bond Rating Service, Japan Bond Rating Service и др.

В РФ в настоящее время отсутствует общепринятый национальный рейтинг долговых инструментов. Их построением занимаются как специализированные агентства и отдельные институты финансового рынка (РА «Эксперт», АК&М, банк «Зенит»), так и общественные объединения, например Национальная ассоциация участников фондового рынка (НАУФОР). Кроме того, внутренние (для конкретной страны) рейтинги долговых инструментов предприятий по так называемой национальной шкале выставляют и некоторые международные агентства, например S&P.

Наибольшее распространение получили рейтинги облигаций, обозначающие вероятность неплатежа или дефолта.

Под рейтингом облигации понимается стандартизированная субъективная оценка вероятности полного и своевременного выполнения эмитентом обязательств по выплате процентов и погашению основной части долга и других связанных с этим обязательств перед ее держателем.

Подобные рейтинги составляются на основе информации, предоставляемой предприятиями-эмитентами. В состав запрашиваемой и оцениваемой информации обычно включаются следующие блоки данных:

· организационная структура, включая описание отношений со всеми дочерними компаниями;

· информация об опыте работы и рабочем стаже руководящего персонала;

· финансовые отчеты за последние несколько лет;

· прогнозные данные по хозяйственной деятельности на несколько лет (доходы, денежные потоки, баланс и др.);

· финансовая политика фирмы;

· подробности всех значимых операций с момента последних финансовых отчетов;

· краткое изложение корпоративной стратегии в сочетании с описанием предполагаемых рисков и возможностей;

· подробности всех финансовых операций, включая внебалансовую задолженность и данные о всех выданных залоговых обязательствах; краткое описание ключевых терминов (включая условия и обязательства) по основным банковским займам;

· информация о доле рынка/позициях на рынке по сегментам и собственное видение основных конкурентов;

· информация описательного характера о деятельности ключевых подразделений.

Приведенные направления рейтинговой оценки и объемы предоставляемой информации могут существенно различаться у того или иного агентства.

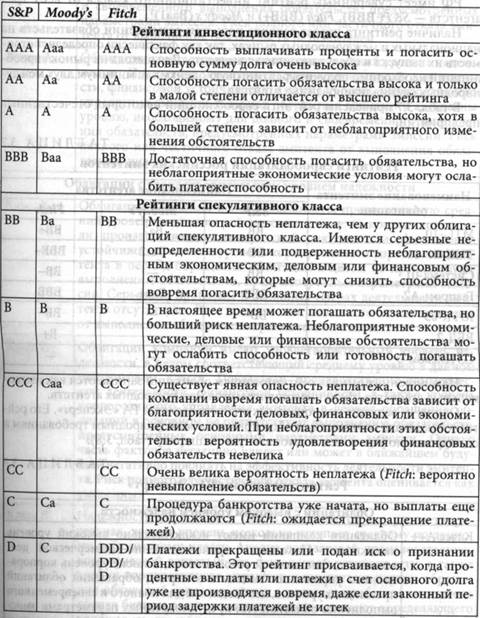

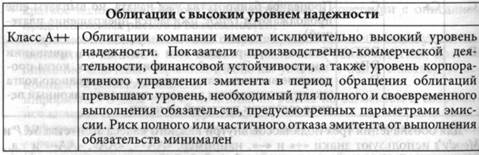

Как правило, в рейтинговых системах выпускам облигаций присваиваются различные категории риска, обозначаемые буквенными сочетаниями. Принятые ведущими агентствами и ставшие стандартом де-факто в мире классификации рейтинговых оценок облигаций приведены в табл. 3.6.

Для обозначения трех подклассов внутри каждого класса агентства S&P и Moody's используют знаки «+» и «-», например: «АА+», «АА», «АА-» и т.д., а агентство Fitch — цифры, например: Bal, Ва2, ВаЗ и т.п. Аналогичные либо похожие шкалы применяются отечественными рейтинговыми агентствами.

Как следует из приведенной таблицы, к инвестиционному или высшему классу надежности (investmentgrade bond) относятся облигации, имеющие рейтинг не ниже ВВВ (по версии агентств S&Ph Fitch) и Baa (Moody's). Во многих странах, в том числе в РФ, ряду институциональных инвесторов (пенсионные фонды, страховые компании и др.) запрещено вкладывать средства в облигации, имеющие рейтинги ниже инвестиционного.

РФ имеет суверенный рейтинг инвестиционного класса от всех трех агентств - S&P(ВВВ), Fitch (ВВВ+) и Moody's (Baal).

Наличие рейтинга играет важную роль при размещении обязательств на национальных и международных рынках, так как фактически определяет стоимость их выпуска и обслуживания для эмитента. Для выхода на рынок еврооблигаций необходимо получить рейтинговую оценку как минимум двух международных специализированных агентств.

ТАБЛИЦА 3.6

Система рейтинговых оценок международных агентств

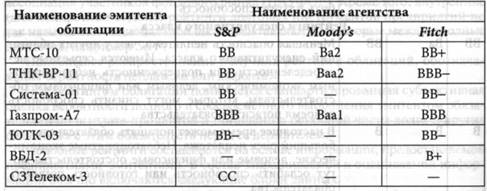

В табл. 3.7 приведены рейтинги еврооблигаций некоторых отечественных предприятий.

ТАБЛИЦА 3.7 Рейтинги еврооблигаций российских эмитентов

На внутренних рынках рейтингованием облигаций занимаются как национальные агентства, так и представительства международных агентств.

Одним из ведущих национальных агентств является РА «Эксперт». Его рейтинговая шкала соответствует общепринятым международным требованиям и одновременно учитывает национальную специфику (табл. 3.8).

ТАБЛИЦА 3.8

Рейтинговая шкала РА «Эксперт»

В табл. 3.9 приведены национальные рейтинги облигаций некоторых российских предприятий по версии РА «Эксперт».

ТАБЛИЦА 3.9 Рейтинги облигаций российских предприятий

| Наименование предприятия | Рейтинг |

| Искрасофт, | В++ |

| АБ БПФ | А |

| Вагонмаш | В+ |

| Камская долина | В+ |

Рейтингованием российских эмитентов внутри страны занимаются и международные агентства. При этом используется та же шкала оценки, однако к рейтингу добавляется префикс страны — «га» (например: ruAA, Аа\.ги, гиВ+ и т.п.).

Рейтинговая информация обычно представляет интерес для следующих категорий участников рынка: государственные регулирующие и законодательные органы, эмитенты, инвесторы, финансовые институты, независимые аналитики и др. Для трех последних категорий помимо информационной функции рейтинги являются важным инструментом управления инвестиционным портфелем.

Вопросы для самоконтроля

1. Дайте определение финансовых активов, раскройте их сущность как объекта инвестирования.

2. Приведите классификацию финансовых активов.

3. Перечислите основные этапы процесса финансового инвестирования, раскройте его содержание.

4. Назовите основные виды ценных бумаг, имеющих хождение в РФ.

5. Дайте определение облигации, охарактеризуйте этот вид ценных бумаг.

6. Что такое акция? Дайте характеристику этого вида ценных бумаг.

7. В чем заключаются основные особенности векселя?

8. Назовите основные отличия инструментов денежного рынка. Какую экономическую функцию они выполняют?

9. Какие финансовые институты имеют право на выпуск депозитарных сертификатов в РФ?

10. Какие виды ценных бумаг в РФ являются эмиссионными?

Дата публикования: 2015-11-01; Прочитано: 2379 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!