|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Анализ объемов продаж и выручки от реализации

|

|

Увеличение объема производства и реализации продукции,повышение ее качества непосредственно влияют на размер затрат, прибыль и рентабельность организации. Поэтому анализ показателей объема производства имеет большое значение.

Анализ деятельности предприятий начинается с изучения объемов производства и темпов его роста. Основной задачей предприятия является наиболее полное обеспечение спроса населения высококачественной продукцией. Основными задачами анализа объема производства и реализации продукции являются: - оценка динамики основных показателей объема, структуры и качества продукции; - определение влияния факторов на изменение величины этих показателей; -выявление резервов увеличения выпуска и реализации продукции; - разработка мероприятий по освоению внутрихозяйственных резервов.

Объем производства может выражаться в натуральных, условно натуральных и стоимостных показателях, в единицах трудоемкости. Основными показателями объема производства являются валовая и товарная продукция. Валовая продукция это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без НДС). В настоящее время на многих предприятиях, если нет внутрихозяйственного оборота и остатков незавершенного производства, валовая продукция совпадает с товарной.

При анализе объемов производства по отдельным видам однородной продукции применяются натуральные показатели. Условно-натуральные, как и стоимостные, показатели применяются для обобщенной характеристики объемов производства продукции. Объектами анализа являются: -объем производства и реализации продукции как в целом, так и по ассортименту; - качество товарной продукции; - структура товарной продукции; - ритмичность производства и реализации продукции.

Анализ объема производства начинается с изучения динамики валовой (товарной) продукции на основе расчета базисных и цепных темпов роста и прироста. (темп роста=(факт текущ. год/план предыд. год)*100%

Далее проводиться анализ структуры продукции. Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности тру да, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен расчет производится по формуле: ΔВП=(Ц1-Ц0)*к1, где ΔВП – прирост объема продукции за счет изменения структуры; Ц1 и Ц0- фактическая и плановая (прошлая) цена группы изделий; к1-фактическое кол. Изделий в отчетном периоде, шт. Прямой счет по всем изделиям: ΔВПс=ВП1-ВП1', где ВП1-фактический выпуск продукции при фактической структуре, ВП1'- фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Анализ ритмичности производства. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности.

Анализ ритмичности производства. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности.

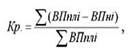

Коэффициент ритмичности определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф) к плановому выпуску (удельному весу) (ВПпл ): где ВПплi плановый выпуск продукции за iпериоды; ВПнiнедо выполнение плана по выпуску продукции в iм периоде.

В заключение анализа определяют резервы роста объема производства. Определение величины резервов по первой группе производится следующим образом:где Р↑ВПкр, Р↑ВПфрв, Р↑ВПчв - резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышениясреднечасовой выработки;Р ↑ К Р — резерв увеличения количества рабочих мест; Р↑ФРВ — резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине организации; Р ↑Ч В — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы; ФРВв — возможный фонд рабочего времени с учетом выявленных резервов его роста.

В заключение анализа определяют резервы роста объема производства. Определение величины резервов по первой группе производится следующим образом:где Р↑ВПкр, Р↑ВПфрв, Р↑ВПчв - резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышениясреднечасовой выработки;Р ↑ К Р — резерв увеличения количества рабочих мест; Р↑ФРВ — резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине организации; Р ↑Ч В — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы; ФРВв — возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РТК), времени его работы (РТТ) и выпуска продукции за один машино-час (РТЧВ) рассчитываются по формулам: где ГВ — среднегодовая выработка продукции в расчете на единицу оборудования; ЧВ — среднечасовая выработка продукции на единицу оборудования; Тв — возможный фонд рабочего времени оборудования, маш.-ч.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РТК), времени его работы (РТТ) и выпуска продукции за один машино-час (РТЧВ) рассчитываются по формулам: где ГВ — среднегодовая выработка продукции в расчете на единицу оборудования; ЧВ — среднечасовая выработка продукции на единицу оборудования; Тв — возможный фонд рабочего времени оборудования, маш.-ч.

Анализ выручки от реализации продукции (работ, услуг). Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности, а также приростом собственного капитала. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация, тем более устойчиво ее финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

Основные задачи анализа: ♦ систематический контроль за формированием финансовых результатов; ♦ определение влияния как объективных, так и субъективных факторов на финансовые результаты;♦ выявление резервов увеличения суммы прибыли и уровня рентабельности, прогнозирование их величины;♦ оценка работы организации по использованию возможностей увеличения прибыли и рентабельности;♦ разработка рекомендаций по освоению выявленных резервов увеличения прибыли.

Основные источники информации для анализа: ♦ данные аналитического бух. учета по счетам результатов; ♦ «Отчет о финн. результатах» (форма № 2);

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Выручка от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот

Дата публикования: 2015-11-01; Прочитано: 1341 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!