|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Методы прогнозирования ВВП: экстраполяции; экономико-математические модели; методы дефляции; производственный

|

|

Наибольшее распространение для прогнозирования экономического роста получили факторные модели, то есть модели, в которых прирост продукта или абсолютный его выпуск ставится в зависимость от одного или нескольких факторов.

Наиболее приемлемой для анализа динамики экономического роста на макроуровне является двухфакторная модель в форме производственной функции Кобба-Дугласа, показывающая зависимость общего выпуска продукции от двух факторов капитала и труда:

у = 1,01 • La• Kβ, у — объем производства; L — затраты труда; a и β — степенные коэффициенты (а = β, β= β), которые показывают, на сколько увеличится объем производства, если соответствующий производственный фактор увеличится на 1%.

Методы прогнозирования ВВП: экстраполяции; экономико-математические модели; методы дефляции; производственный.

-экстраполяции-предполагают исследование возможных тенденций изменения рядов динамики макроэкономических показателей (ВВП и др.) с помощью различных временных функций (трендовых моделей).

-Экономико-математические модели. - Факторные модели экономического роста. Моделирование экономического роста выполняет различные практические функции – аналитические, прогнозные, программные. Модели экономического роста используются как теоретические аналоги прошлого и вероятного будущего развития.

Метод дефляции - Дефилирование осуществляется через индексы цен и структуру производства.

Производственный метод. ВВП определяется как сумма добавленной стоимости путем вычета из прогнозируемого валового выпуска промежуточного потребления.

Валовой внутренний продукт (ВВП) - рыночная стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного потребления), произведённых за исследуемый период во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства.

Основные составляющие динамики ВВП: линия тренда или долговременной тенденции изменения ВВП; сезонные колебания, их естественное и антропогенное происхождение; иррегулярные колебания, циклические колебания.

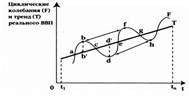

На рис. схематически изображены циклические колебания ВВП и тренд. Тренд - график долгосрочного развития экономики. Положительный тренд показывает, что в целом экономика достигает определенного развития. Разные экономисты предлагают разные варианты фаз цикла. К. Маркс выделял четыре фазы цикла, последовательно сменяющие друг друга: кризис (отрезок bc линии колебаний), депрессию (отрезок cd), оживление(отрезок de) и подъем (отрезок ef). расстояние между точками b и f или d и h называется продолжительностью цикла. Отрезок dd` или bb` называется амплитудой циклических колебаний.). При исследовании цикличности объектом анализа становится динамика всех макроэкономических показателей, но в первую очередь изучают изменение величины реального ВВП.

На рис. схематически изображены циклические колебания ВВП и тренд. Тренд - график долгосрочного развития экономики. Положительный тренд показывает, что в целом экономика достигает определенного развития. Разные экономисты предлагают разные варианты фаз цикла. К. Маркс выделял четыре фазы цикла, последовательно сменяющие друг друга: кризис (отрезок bc линии колебаний), депрессию (отрезок cd), оживление(отрезок de) и подъем (отрезок ef). расстояние между точками b и f или d и h называется продолжительностью цикла. Отрезок dd` или bb` называется амплитудой циклических колебаний.). При исследовании цикличности объектом анализа становится динамика всех макроэкономических показателей, но в первую очередь изучают изменение величины реального ВВП.

10.2 Учет денежных средств. Учет денежных средств и денежные документов в кассе организации. Учёт денежных средств и операций по расчетным счетам. Учёт денежных средств на специальных счетах в банках.

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Порядок хранения и расходования денежных средств в кассе установлен Инструкцией ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации»

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (ф. № КО-1), расходный кассовый ордер(ф. KO-2), Журнал регистрации приходных и расходных кассовых ордеров (Ф- КО-3), Кассовая книга (ф. КО-4), Книга учета принятых и выданных кассиром денежных средств (ф. КО-5).

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит - выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты следующие субсчета: • 1 «Касса организации»; • 2 «Операционная касса»;• 3 «Денежные документы» и др. На субсчете 1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы.

Проводки по счету 50 "Касса": приход из банка в кассу: Д.50 "Касса" - К. 51 "Расчетный счет"

ВОЗВРАТ оплаты от поставщика: Д.50 "Расчетный счет" - К. 60 "Расчеты с поставщиками и подрядчиками"

ОПЛАТА от покупателя: Д.50 "Касса" - К. 62 "Расчеты с покупателями и заказчиками"

ПОЛУЧЕНИЕ средств от учредителя: Д.50 "Касса" - К. 75 "Расчеты c учредителями"

ПОЛУЧЕНИЕ средств от прочих контрагентов: Д.50 "Касса" - К. 76 "Расчеты с разными дебиторами и кред-ми"

ВОЗВРАТ денежных средств покупателям и заказчикам: Д.62 "Расчеты с покупателями и заказчиками" - К. 50

Выплата заработной платы: Д.70 "Расчеты по персоналом по оплате труда" - К. 50 "Касса"

Выплата учредителям: Д.75 "Расчеты с учредителями" - К. 50 "Касса"

Учёт денежных средств и операций по расчетным счетам.Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом счете 5 1 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Корреспондирующие счета по дебету (Дебет 51 - Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 - Кредит 51)

Организации имеют право открывать валютные счета на территории РФ в любом банке, уполномоченном ЦБ РФ на проведение операций с иностр. Валютой. Для обобщения информации о наличии и движении средств в ин. Валюте используют счет 52 «Валютные счета»

Проводки по счету 51 "Расчетный счет": приход из кассы (инкассация торговой выручки): Д.51 "Расчетный счет" - К. 50 "Касса"

ВОЗВРАТ оплаты от поставщика: Д.51 "Расчетный счет" - К. 60 "Расчеты с поставщиками материалов, товаров, услуг"

ОПЛАТА ОТ ПОКУПАТЕЛЯ: Д.51 "Расчетный счет" - К. 62 "Расчеты с покупателями и заказчиками"

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита): Д.51 "Расчетный счет" - К. 66 "Расчеты по кредитам и займам"

Получение средств от учредителей: Д.51 "Расчетный счет" - К. 75 "Расчеты c учредителями"

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП): Д.50 "Касса" - К. 51 "Расчетный счет"

ВОЗВРАТ денежных средств покупателям и заказчикам: Д.62 "Расчеты с покупателями и заказчиками" - К. 51 "Расчетный счет"

ВОЗВРАТ кредитов и займов: Д.66 "Расчеты по кредитам и займам" - К. 51 "Расчетный счет"

УПЛАТА налогов: НДФЛ, НДС, "Налога на прибыль", и т.д: Д.68.01 "НДФЛ" - К. 51 "Расчетный счет": Д.68.02 "Налог на добавленную стоимость" - К. 51 "Расчетный счет": Д.68.04 "Налог на прибыль" - К. 51 "Расчетный счет"

УПЛАТА социальных взносов: Д.69.01 "Расчеты по социальному страхованию" - К. 51 "Расчетный счет": Д.69.02 "Расчеты по пенсионному обеспечению" - К. 51 "Расчетный счет"

Выплата заработной платы: Д.70 "Расчеты по персоналом по оплате труда" - К. 51 "Расчетный счет"

Выплата учредителям: Д.75 "Расчеты с учредителями" - К. 51 "Расчетный счет"

Выплаты прочим дебиторам и кредиторам: Д.76 "Расчеты с разными дебиторами и кредиторами" - К. 51 "Расчетный счет "

Учет денежных средств на специальных счетах в банках. На счете 55 «Специальные счета в банках» учитывают наличие и движение денежных средств в отечеств. и зарубежной валютах, находящихся в аккредитивах, чековых книжках, и иных платежных документах. На текущих, особых и специальных счетах, а также движение средств целевого финансирования в той части, которая подлежит особому хранению. К счету 55 могут быть открыты субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Чековые книжки» и др.

Зачисление денежных средств отражается по Д-ту счета 55 и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других счетов. По мере использования их списывают с кредита субсчета 55 в дебет счета 60 «Расчеты с поставщиками и подрядчиками» или других подобных счетов. Неиспользованные средства возвращают в организацию на восстановление того счета, с которого они были ранее перечислены, и списывают с кредита счета 55 в дебет счетов 51, 52, 66 или других счетов

10.3Особенности анализа результатов и финансового состояния предприятий по данным отчетности.

Анализ финансовой отчетности проводится с целью того, чтобы получить выводы о состоянии организации в прошлом и предвидеть его жизнеспособность в будущем.

Результативность финансового анализа во многом зависит от его организации и совершенства информационной базы. Основными источниками информации для анализа финансового состояния организации служат:

• бухгалтерский баланс (форма № 1)-предполагает оценку активов предприятия, обязательств и собственного капитала;

• отчет о финансовых результатах (форма № 2)- позволяет оценить объемы реализации, величины затрат, балансовой и чистой прибыли;

• отчет об изменениях собственного капитала (форма № 3);

• отчет о движении денежных средств (форма № 4);

• пояснительная записка;

Финансовое состояние отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность.

Анализ финансового состояния организации основывается, главным образом, на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Анализ:

- по абсолютным показателям

- вертикальный (отображение финансового отчета в виде относительных показателей, можно проводить сравнительные анализ предприятий с учетом отраслевой специфики, сглаживаются инфляционные процессы (удельный вес)

- горизонтальный анализ (1 и более аналитических таблиц, где абсолютные значения дополнены относительными (темп роста, темп прироста и т.д.)

- трендовый анализ (определение перспектив развития предприятия на основе логики изменения показателей за несколько лет)

Относительные показатели, характеризующие финансовое состояние анализируемой организации, можно сравнивать:

а) с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

б) аналогичными данными других субъектов хозяйствования, что позволяет выявить сильные и слабые стороны организации и ее возможности;

в) аналогичными данными за предыдущие периоды для изучения тенденций улучшения или ухудшения финансового состояния организации.

На следующем этапе анализа изучают факторы изменения уровня исследуемых показателей, оценивают их чувствительность к управленческим воздействиям, определяют резервы повышения финансовой устойчивости.

Результат анализа обычно содержит разделы:

- общие данные по анализируемому предприятию, отрасли, к которой оно относится, экономической среде, где оно работает;

- оценка положительного или отрицательного влияния количественных факторов по важнейшим направлениям анализа;

- оценка результатов и итоги анализа, построение прогнозных моделей.

Схема анализа:

Дата публикования: 2015-11-01; Прочитано: 1751 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!