|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Амортизация: понятие и методы расчеты суммы амортизационных вычислений в бухгалтерском учете и НК

|

|

Амортизация – это перенос части стоимости ОФ на вновь созданный продукт для последующего воспроизводства ОФ ко времени их полного износа. Амортизация в денежной форме выражает износ ОФ и начисляется на издержки производства (себестоимость) на основе амортизационных отчислений.

Норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в %.

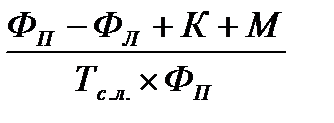

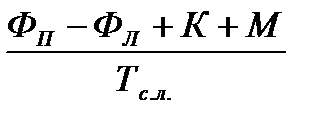

На =  × 100%, где

× 100%, где

ФП – первоначальная стоимость; ФЛ – ликвидационная стоимость; К – кап. ремонт; М – модернизация; Тс.л. – весь срок службы.

Средневзвешенная норма амортизационных отчислений по цеху за год:

НА = АГ / ФП, где АГ – годовые амортиз. отчисления.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бух. учет, и до полного погашения стоимости объекта либо его списания в связи с прекращением права собственности или иного вещного права. Начисление годовой амортизации производится одним из следующих способов (методов):

1. Линейный метод: метод равномерного линейного распределения амортизационных отчислений.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

∑А =  или ∑А = На × ФП

или ∑А = На × ФП

На = 1 / п, где п – число месяцев полезного использования.

2. Способом уменьшаемого остатка – годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения.

На = 2 / п - ускоренная амортизация. Способ для динамичной компании.

∑А = Остаточная ст-ть × На

∑Аянв = Первоначальная ст-ть × На; ∑Афев = (Первоначальная ст-ть – ∑Аянв) × На и т.д.

3. Способом списания стоимости по сумме числа лет срока полезного использования – годовая сумма амортизационных отчислений из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет остающихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

4. Способом списания стоимости пропорционально объему выпуска продукции. В этом случае исчисления амортизационных отчислений производятся исходя из натурального показателя объема продукции в отчетном периоде и соотношении первоначальной стоимости объекта ОФ и предполагаемого объема продукции за весь срок полезного использования объекта.

Применение одного из способов для расчетов по группе однородных объектов ОС производится в течение всего срока полезного использования. В течение отчетного года амортизация начисляется ежемесячно независимо от применяемого метода в размере 1\12 годовой суммы. Предприятия могут использовать все 4 метода. Однако для целей налогообложения прибыли, согласно НК РФ, годовая амортизация начисляется 2 методами – линейным и нелинейным. Амортизируемое имущество распределяется на группы, где в качестве классификационного признака выступает срок полезного использования. Выделено 10 групп амортизируемого оборудования.

В первую (I) группу включено амортизируемое имущество со сроком полезного использования от 1 года до 2 лет. II - 2-3 года; III - 3-5 лет; IV - 5-7 лет; V - 7-10 лет; VI - 10-15 лет; VII - 15-20 лет; VIII - 20-25 лет; IX - 25-30 лет; X - cвыше 30 лет.

Для I- VII – линейный или нелинейный по выбору, для VIII- X – линейный метод.

Линейный метод представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

Нелинейный метод предполагает расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента 2. При этом методе имущество будет амортизироваться быстрее. Здесь сумма начислений все время меняется и ежемесячно пересчитывается. Когда остаточная стоимость объекта при нелинейном методе составит 20 % от первоначальной (восстановительной), организация обязана перейти на линейный метод: поделить остаточную стоимость на оставшийся срок полезного использования и начислять амортизацию равными долями.

Выбранный организацией метод начисления амортизации должен быть отражен в Учетной политике предприятия и должен быть неизменным в течение всего нормативного периода начисления амортизации.

Согласно пункту 3 статьи 259 25 главы Налогового Кодекса, метод линейной амортизации рекомендован при исчислении амортизации по зданиям, сооружениям, передаточным устройствам. По остальным видам основных средств, предприятие вправе применять один из указанных методов.

Необходимо различать понятия «износ» и «амортизация» ОФ. Износ определяется и учитывается по всем видам ОФ, вне зависимости от того, начисляется по ним амортизация или нет. По ОФ, по которым амортизация начисляется, износ принимается равным ей. По ОФ, по которым амортизация не начисляется, износ определяется исходя из срока их полезного использования.

Дата публикования: 2015-11-01; Прочитано: 351 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!