|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Модель ликвидности баланса

|

|

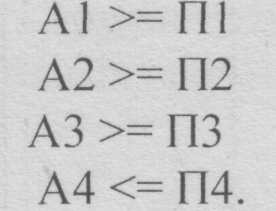

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трех неравенств в системе влечет выполнение четвертого неравенства, поэтому для анализа ликвидности баланса практически используется сопоставление итогов первых трех групп по активу и пассиву.

Четвертое неравенство носит «балансирующий" характер и имеет глубокий экономический смысл. Его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

Ликвидность баланса в большей или меньшей степени отличается от абсолютной в случае, когда одно или несколько неравенств системы имеют знак, противоположный указанному в оптимальном варианте.

Различают текущую и перспективную ликвидность.

Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Она определяется сопоставлением наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами, то есть сопоставлением групп А1, А2 и П1, П2.

Перспективная ликвидность представляет собой прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей. Она определяется на основе сравнения медленно реализуемых активов с долгосрочными пассивами, то есть A3 и ПЗ.

Издержки: понятие и виды. Издержки производства и обращения; себестоимость товарной продукции; себестоимость реализованной продукции. Транспортные издержки. Правила формирования и учета. Влияние на оптовую цену, влияние на финансовые результаты. Издержки условно-переменные и условно-постоянные. Критический объем продаж, запас финансовой прочности

Издержки – выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции.

Издержки по К.Марксу – это то, чего стоит товар капиталисту, так как та часть стоимости, которая состоит из прибавочной стоимости, капиталисту не стоит ничего, потому что прибавочная стоимость стоит рабочему неоплаченного труда. Маркс выделял:

Издержки производства – затраты на зарплату, сырье, материалы, амортизацию средств труда, то есть затраты на производство, которые несут фирмы с целью создания товаров и получения прибыли.

Издержки обращения – затраты, связанные с реализацией (куплей-продажей) товаров. Они подразделяются на: чистые (издержки на торговлю (зарплата продавцов), маркетинг (изучение потребительского спроса), рекламу и т.д.) и дополнительные – издержки на упаковку, сортировку, транспортировку и хранение товаров.

Классификация издержек:

Постоянные издержки (FC) независящие от объема производства (все административные управленческие расходы; з/п повременных рабочих; все рецензионные платежи; налоги; внутренние издержки; % банковского кредита, взятый на покупку оборудования).

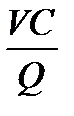

Переменные затраты (VC) – те, которые изменяются с изменением объема выпуска (сырье, эл./энергия, з/п рабочих).

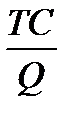

Общие валовые издержки (ТС): ТС = FC + VC

Средние постоянные издержки: AFC =  - они показывают величину постоянных затрат в расчете на единицу продукции.

- они показывают величину постоянных затрат в расчете на единицу продукции.

Средние переменные издержки: AVC =  - показывают величину переменных затрат в расчете на единицу продукции.

- показывают величину переменных затрат в расчете на единицу продукции.

Средние общие издержки: ATC =  - показывают величину общих затрат на единицу продукции.

- показывают величину общих затрат на единицу продукции.

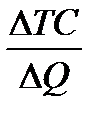

Предельные издержки: МС =  - показывают изменение общих валовых издержек на изменение объема.

- показывают изменение общих валовых издержек на изменение объема.

Издержки также делятся на 3 группы:

1. Внешние издержки: плата за ресурс (з/п наемных рабочих, оплата за ресурс).

2. Внутренние издержки: издержки на собственный и самостоятельно используемый ресурс. Они равны стоимости упущенных возможностей. Они равны платежам (издержкам), которые могли бы быть получены при наименьшем из возможных способов применения.

Во внутренние издержки включается нормальная прибыль – это min плата необходимая для того, чтобы удержать предпринимательский талант в рамках данного предприятия.

3. Безвозмездные издержки – это те издержки, которые фирма не может вернуть не при каких условиях (например, оплаченная реклама).

В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бух.учета. Основные принципы формирования состава себестоимости продукции определены Налоговым кодексом и ПБУ «Расходы организации», которые определили издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет соответствующих источников финансирования. Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов отчислений на социальные нужды и др.

На основе Налогового кодекса и ПБУ 10/99 министерства, ведомства, межотраслевые гос. объединения, концерны и др. разрабатывают отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирование себестоимости продукции (работ, услуг) для подведомственных организаций.

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию. Включает материальные затраты, амортизацию основных средств, заработную плату основного и вспомогательного персонала, накладные расходы. Характеризует стоимость товара для самого производителя. В числе прочих затрат в состав себестоимости включаются:

· налоги, сборы, отчисления в специальные внебюджетные фонды;

· платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

· платежи по обязательному страхованию имущества предприятия;

· вознаграждения за изобретения и рационализаторские предложения;

· платежи по кредитам в пределах ставок, установленных законодательством;

· оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов.

Калькулирование себестоимости (от лат. calculatio — счет, вычисление):

– особая система расчетов, по средством которой может быть определена себестоимость как всей произведенной продукции, так и единицы каждого её вида;

– исчисление себестоимости произведенной единицы продукции или выполненных работ (перевозок, ремонта и др.).

Большое значение для правильной организации учета расходов организации имеет их классификация. На практике применяются 2 классификации затрат предприятия: поэлементная и калькуляционная. Поэлементная система формируется в соответствии с экономическим содержанием затрат и включает. в себя:

· материальные затраты,

· затраты на оплату труда;

· отчисления на соц. нужды,

· амортизация,

· прочие затраты.

Калькуляционная классификация:

1. сырье и материалы,

2. возвратные отходы,

3. покупные изделия, полуфабрикаты и услуги производственного характера;

4. топливо и энергия,

5. заработная плата производственных рабочих;

6. отчисления на социальные нужды;

7. расходы на подготовку и освоение производства;

8. общепроизводственные расходы;

9. общехозяйственные расходы;

10. потери от брака;

11. прочие производственные расходы,

12. коммерческие расходы.

Итог 1-х 11 статей образует производственную себестоимость продукции, всех -полную себестоимость продукции.

К транспортным расходам относятся оплата услуг сторонних организаций за перевозки товаров, оплата услуг организации по погрузке и выгрузке товаров, плата за экспедиционные услуги, стоимость материалов, использованных на оборудование транспортных средств.

Одним из условий договора купли-продажи (поставки) товаров является порядок распределения транспортных расходов между сторонами этого договора. Иными словами, в зависимости от условий заключенного договора затраты по транспортировке товаров может нести как продавец (поставщик), так и покупатель.

Согласно ПБУ 5/98, транспортные издержки принимаются к бухгалтерскому учету по фактической себестоимости. При этом фактической себестоимостью товаров признается сумма фактических затрат на их приобретение (за исключением НДС и других возмещаемых налогов).

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Дата публикования: 2015-11-01; Прочитано: 567 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!