|

Главная Случайная страница Контакты | Мы поможем в написании вашей работы! | |

Оценка ожидаемой доходности и стандартное отклонение портфеля

|

|

Оценка ожидаемой доходности портфеля как средневзвешенной величины, т.е. в зависимости от ожидаемой доходности каждой ценной бумаги, входящей в портфель и доли начальной рыночной стоимости каждой ценной бумаги в начальной рыночной стоимости портфеля. Оценка стандартного отклонения портфеля в зависимости:

а) от стандартного отклонения каждой ценной бумаги, составляющей портфель;

б) пропорций, входящих в портфель ценных бумаг;

в) ковариаций доходности ценных бумаг.

Количественное измерение ковариации: через корреляцию и дисперсию. Диверсификация – как фактор снижения риска

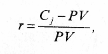

Доходность ц.б.- Отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемой владельцем ценной бумаги.

Доходность ценной бумаги может быть вычислена по формуле:

где С — будущая стоимость ценной бумаги; PV — текущая стоимость ценной бумаги или цена покупки.

Портфель ценных бумаг предста. собой совокупность различных ценных бумаг.

Доходность портфеля ценных бумаг = (Стоимость ценных бумаг на момент расчета – Стоимость ценных бумаг на момент покупки) / Стоимость ценных бумаг на момент покупки.

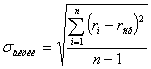

Стандартным отклонением является оценка вероятного отклонения фактической доходности от ожидаемой, т.е. используется в качестве меры риска.

Чем выше стандартное отклонение, тем будет больше разброс действительных значений вокруг своих средних, а значит, будет и выше риск. Для расчета величины стандартного отклонения акции используют следующую формулу:

, где

, где  - стандартное отклонение акции,

- стандартное отклонение акции,  - ожидаемая (средняя) доходность акции,

- ожидаемая (средняя) доходность акции,  - фактическая доходность в i-ом периоде, n – число периодов наблюдения.

- фактическая доходность в i-ом периоде, n – число периодов наблюдения.

Дата публикования: 2015-11-01; Прочитано: 299 | Нарушение авторского права страницы | Мы поможем в написании вашей работы!